66.Сущность левириджа и его виды.

Термин левиридж представ.собой варваризм т.е.прям.заимствованиеамер.терминалеверидж. В экономике, а точнее в менеджменте под словом леверидж понимают процесс управ. активами и пассивами предпр. направленный на возростание или увелечениеприбыли.Основ.результативным показателем служит чистая прибыль компании,кот.зависит от многих факторов и потому возможны разл.фокторные разложения ее изменения.В частности ее можно предствить как разницу между выручкой и расходами 2 основ.типов:произ.хар-ра и финн.хар-ра.Эти 2 типа не взаимосвязаны.С позиции фин. управ.деят.коммер.организаций чистая прибыль зависит:1от того на сколько рационально использованы предоставленные предпр.фин.ресурсы т.е. во что они вложены; 2 от структуры источ. ср-в.

Леверидж в приложении к финн.сфере трактуется как опред.фактор небольшое значение кот.может привести к существенному изменению результирующих показателей. В ФМ различаит следующие виды левириджа:

-фин.левиридж

-произ.или операционный левиридж

- оперативно-фин.леверидж.

Фин.леверидж это соотношение между облигациями и привелигированными акциями с одной стороны и обыкновенными акциями с другой.

Операц.левериджзависит от структуры издержек производ. и в частности от соотношения условно-постоян. и условно-перемен.затрат в структуре себестоимости.

Оперативно-фин.леверидж это обобщающая категориякот.описывает взаимосвязи выручки, расходов производ. финн. хар-ра и чистой прибыли.

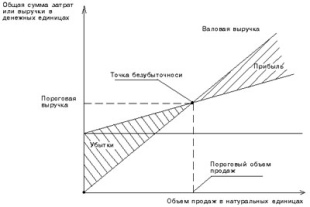

67.Метод мертвой точки.

Метод мерт.точки или крит.объема продаж применительно к оценке и прогнозирования левириджазакл.вопред.для каждой конкрет.ситуации объема выпуска обеспечивающего безубыточную деят.В зависимости от того производ.илифинн.леверидж оценивается термин безубыточная деят. Имеет разную интерпритацию.В 1 случаи под безубыт.деят.понимаетсядеят.обеспечивающая валовый доход. При неблагоприят.усл.весь валовый доход м.б.использ.на оплату %по ссудам и заимам. При анализе фин.левериджа оценивается трансформация валового дохода в прибыль. Модель зависимости рассмат.показ.может быть построена граф.и аналитически.

Крит.или мертвая точка м.б.опред.как точка в кот.маржинальная прибыль минус постоян.затраты равна нулю или точка в кот.маржин.прибыль равна постоян.затратам.С этой точки организ.начинаетзараб.прибыль.В системе бух.управ.учета для вычисления точки безубыт.применяется 3 метода:матем.метод или метод уравнения;методмаржин.дохода;граф.метод.

68 Производственный леверидж,его оценка.

Операц.илипроизвод.леверидж зависит от структуры издержек производства и в частности от соотнош.условно-постоян.иусл.перемен.затрат в структуре себестоимости. Операц.леверидж это потенц.возможность влиять на баланс.прибыль путем изменения структуры себестоим. и объема выпускаемой продукции(постоян.иперемен.расходы, оптимизация). Рассмотр.в этом аспекте структуры себестоимости позволяет: 1.решить задачу максимизации прибыли за счет относит.сокращения тех или иныз расходов при приросте физ.объемапродаж; 2деление затрат но условно постоян.иусл.перемен.позволяет судить об окупаемости затрат и представ.возможность рассчитать запас финн.прочности.3дает возможность рассчитать крит.объем продаж покрывающий затраты и обеспечивающую деят.предпр. Решение этих задач позволяет подойти к понятию эффект.операц.левериджа:еслипредпр.создаетопред.объемусл.-постоян.расходов то любое изменение выручки от продаж порождает еще более сильное изменение прибыли.Действие операционного левериджа основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется более высокими темпами. Иными словами, постоянные операционные затраты самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции. Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия. Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.