11.5. Кривая Лаффера

Понятно стремление государства увеличить поступления в бюджет, повысив налоговую ставку.

«Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которая у них остается» (Ш.Монтескье).

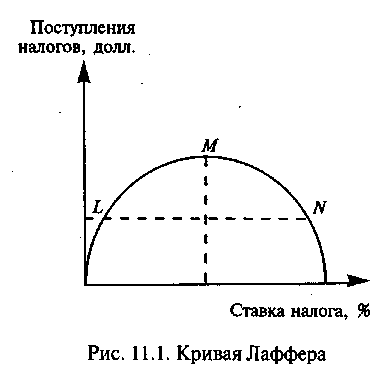

И сследуя

связь между величиной ставки налогов

и поступлением налоговых средств в

государственный бюджет, американский

экономист А. Лаффер показал, что не

всегда повышение ставки налога ведет

к росту налоговых доходов государства.

Если налоговая ставка превышает некую

объективную границу, то налоговые

поступления уменьшаются. А. Лаффер

доказал, что один и тот же доход в

государственный бюджет может быть

получен и при высокой, и при низкой

налоговой ставке. Графическая иллюстрация

этого положения представлена на рис.

11.1.

сследуя

связь между величиной ставки налогов

и поступлением налоговых средств в

государственный бюджет, американский

экономист А. Лаффер показал, что не

всегда повышение ставки налога ведет

к росту налоговых доходов государства.

Если налоговая ставка превышает некую

объективную границу, то налоговые

поступления уменьшаются. А. Лаффер

доказал, что один и тот же доход в

государственный бюджет может быть

получен и при высокой, и при низкой

налоговой ставке. Графическая иллюстрация

этого положения представлена на рис.

11.1.

Кривая Лаффера показывает, что при повышении ставки налога доходы государства вначале увеличиваются, но только до определенной границы в точке М, после прохождения которой доходы от налоговых поступлений начинают уменьшаться. Налоговые доходы государства при высокой ставке в точке M более низкой в точке N одинаковы. Однако в первом случае величина налоговой ставки не стимулирует спроса и производства, а во втором — создает стимулы к работе, сбережениям и инвестициям.

На практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении эффект Лаффера не сработал в период президентства Р. Рейгана: хотя снижение налогов привело к росту деловой активности в стране, но одновременно оно затруднило реализацию социальных программ.

Кривая не дает ответа на вопрос, при какой ставке налогов поступления максимальны, ибо такая ставка налогов различна для разных стран и зависит от многих факторов — размеров и структуры госсектора экономики, типа фискальной политики и др. Американцы, например, считают, что при такой ставке налога, как в Швеции (75 %), в США никто бы не стал работать в легальной экономике.

11.6. Виды фискальной политики

Фискальная политика складывается из двух направлений: дискреционной и автоматической.

Рассмотрим первое направление — дискреционную фискальную политику.

Дискреционная фискальная политика предполагает сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост.

В соответствии с рекомендациями Кейнса после Великой депрессии все западные страны начали осуществлять дискреционную фискальную политику, которая затем разделилась на три типа: расширительную, ограничительную и антициклическую в зависимости от конкретной экономической ситуации.

Расширительная фискальная политика проводится в случае, когда экономика действует ниже своих потенциальных возможностей, т.е. находится в состоянии рецессии, спада. Эта политика осуществляется за счет роста государственных расходов и снижения на-логовых ставок, что стимулирует совокупный спрос, но, как правило, ведет к увеличению бюджетного дефицита.

Ограничительная фискальная политика проводится в случае неожиданного повышения совокупного спроса, вызывающего повышение цен на факторы производства. Она осуществляется за счет сокращения правительственных расходов и повышения налоговых ставок, что снижает совокупный спрос.

Антициклическая фискальная политика состоит в том, чтобы стимулировать экономическое развитие в направлении, противоположном тому, куда ее толкают силы циклического развития. Такой тип политики стимулирует спрос во время рецессии и ограничивает его во время оживления.

Дискреционную фискальную политику иногда сравнивают со стрельбой по быстро движущейся мишени: подготовили законопроект, связанный с новой ситуацией в экономике, а пока его обсуждали, ситуация стала «старой», и уже надо разрабатывать новый законопроект. Экономисты называют такие запаздывания лагами.

Более того, при осуществлении дискреционной фискальной политики ни в одной стране мира невозможно достичь полной экономической целесообразности, принимая необходимые решения. Процесс формирования такой политики, как по своему содержанию, так и по форме в огромной мере является политическим процессом. В нем участвуют различные политические партии, ветви власти, группы давления, лоббисты и т.д. Поэтому она зачастую неизбежно становится не столько итогом экономических потребностей, сколько равнодействующей интересов политических сил.

Рассмотрим второе направление — автоматическую фискальную политику.

Автоматическая фискальная политика предполагает экономический механизм, который автоматически реагирует на изменение экономической ситуации без необходимости принятия каких-либо шагов со стороны правительства.

Такие экономические механизмы называют также встроенными стабилизаторами, поскольку они предусмотрены законами и «встроены» в расходную часть бюджета.

Основными встроенными стабилизаторами являются: пособия по безработице, налоги на прибыль корпораций, прогрессивный подоходный налог.

Пособия по безработице. Если растет безработица, то и поступления от налогов для обеспечения таких пособий падают из-за общего снижения занятости. Но платежи по таким пособиям растут автоматически. Во время подъема, наоборот, объем таких выплат снижается, что тормозит совокупный спрос и дает возможность экономить бюджетные средства.

Налоги на прибыль корпораций. Прибыль — самая чувствительная к циклическим изменениям форма доходов. Она падает сильнее остальных видов доходов во время рецессии и растет быстрее во время оживления. Так же резко колеблются и налоговые поступления от прибылей корпораций. Падение поступлений расширяет дефицит госбюджета, и наоборот.

Прогрессивный подоходный налог. Налоговые поступления падают во время спада и растут во время подъема, автоматически стабилизируя экономику, т.е. ограничивая глубину и размах циклических колебаний.

Борьба между сторонниками расширительной и ограничительной фискальной политики началась в России с момента «запуска» реальных реформ в конце 1991 — начале 1992 г. Эта борьба продолжается с переменным успехом, поскольку чрезвычайно трудно заранее предсказать, какая именно политика (и с какими именно количественными параметрами) окажется для развития страны наиболее полезной. Искать решения приходится в процессе реализации реформ в стране.