5.3.3. Модель бизнес-процессов банка

Организационная и управленческая структуры, как мы отмечали ранее, образуют тот "механизм", который обеспечивает функционирование банковского бизнеса, т.е. заставляет "работать" Бизнес-модель банка*(30) по формированию и предоставлению банковских продуктов его клиентам. В своей работе указанный механизм "обращается" ко всем элементам (объектам) Бизнес-модели банка в ходе организации и выполнения процессов банковской деятельности.

Банковский процесс - это последовательность работ, функций, операций или действий, выполняемых элементами организационной и управленческой структур, при формировании и продаже банковских продуктов (услуг). Другими словами, банковские процессы представляют собой способы функционирования оргструктуры: именно с их помощью осуществляется взаимосвязь между объектами Бизнес-модели и происходит их вовлечение в деятельность банка. Они являются теми звеньями, которые связывают элементы (объекты) указанных моделей и "включаются" в работу при формировании и продаже банковского продукта. Результатом выполнения того или иного банковского процесса является предоставляемый клиенту банка продукт (услуга)*(31).

При рассмотрении Бизнес-модели банка мы выделили четыре базовых направления в его деятельности, которым соответствовали основные элементы (модели), каждый из которых продуцирует свои специфические продукты:

бизнес-деятельность - банковские продукты для клиентов;

управленческая деятельность - управленческие продукты (решения);

обеспечивающая деятельность - обеспечивающие продукты;

обслуживание - обслуживающие продукты.

Первая из указанных групп может быть отнесена к так называемым внешним продуктам, предназначенным для продажи клиентам, а остальные продуцируются банком для "внутреннего" потребления, т.е. клиентам не предоставляются.

Так как каждый продукт является результатом некоторого процесса, то приведенная выше классификация банковских продуктов однозначно определяет классификацию банковских процессов. При этом мы понимаем, что классификация продуктов определяется, в свою очередь, структурой Бизнес-модели банка. Из этого простого и на первый взгляд очевидного теоретического посыла следует очень важный для практики вывод: классифицировать, а тем более описывать банковские процессы можно только тогда, когда сформирована (а желательно, и утверждена) Бизнес-модель банка. При этом абсолютно неважно, идет ли речь о текущей деятельности (as is) или о перспективной (to be): для описания действующих банковских процессов (которое проводится в целях проведения их анализа и последующей оптимизации) знание существующей Бизнес-модели банка является абсолютно необходимым*(32).

В последние годы некоторые крупные и средние российские банки всерьез озаботились эффективностью своих банковских процессов (в первую очередь бизнес-процессов) вследствие стремительного (неадекватного темпам развития бизнеса) роста численности персонала на фоне постоянно снижающейся доходности традиционных направлений банковской деятельности. Для того чтобы иметь возможность анализа и последующей оптимизации банковских процессов, обычно прибегают к их тотальному или частичному описанию: иногда это делают непосредственно в текстовом виде (например, в виде системы регламентных документов, формируемых в соответствии с требованиями ISO-9000). В других случаях используют ИТ для разработки графических процессных моделей [43, 45]. Последний подход нам представляется, несомненно, более современным и перспективным, однако для того чтобы он стал еще и эффективным, необходимо соблюдение значительного количества условий. Одним из них является последовательность решения задач, связанных с оптимизацией бизнеса: сначала - Бизнес-модель банка, а затем - Модель банковских процессов*(33).

Модель банковских процессов (МБП) - информационный объект, устанавливающий взаимосвязи между различными элементами/объектами Бизнес-модели банка и определяющий порядок (последовательность) выполнения работ, функций, операций и действий при взаимодействии указанных элементов.

Во многих случаях Бизнес-модель банка либо не существует в явном виде, либо игнорируется, когда приступают к "описанию процессов как есть". Они во многом нам напоминают попытки изобразить схемы прохождения коммуникаций в помещении со сложным производством, для которого нет ни проектной документации, ни поэтажных планов, ни другой проектной информации относительно параметров самих коммуникаций. Есть только видимые места подключения потребителей к тем или иным выходам коммуникаций и "показания очевидцев", которые когда-то видели процесс прокладки коммуникаций или слышали об этом от других очевидцев.

Одна из причин такого "узкого" подхода к описанию банковских процессов заключается в непонимании роли Модели банковских процессов как связующего динамического звена между объектами Бизнес-модели банка, без которой МБП просто не существует. Если обратиться к диалектическим категориям "содержание-форма", то Бизнес-модель банка определяет (фиксирует в формализованном виде) содержание бизнеса банка, а Модель банковских процессов задает способ, форму ведения бизнеса при реализации банковских продуктов. Все, что присуще диалектической связи и неразрывности данных философских категорий: одно не существует без другого (выражается известной формулой "форма содержится, содержание формировано"), будет справедливо и для соответствующих информационных объектов (моделей).

Другая причина кроется, по-видимому, в том, что практически во всех известных публикациях по оптимизации (включая реинжиниринг) бизнес-процессов [5, 43, 45 и др.] говорится о начале работ в этом направлении с описания бизнес-процессов "как есть" (as is), затем "как должно быть" (to be). После чего должен формироваться план перехода от состояния as is к состоянию to be. При этом нигде прямо не упоминается о непосредственной зависимости разрабатываемых моделей банковских процессов от соответствующей Бизнес-модели. Как мы уже говорили, в большинстве российских банков существующая Бизнес-модель, как правило, не формализована и не описана. Поскольку банковский бизнес складывался в последнее десятилетие достаточно стихийно и не очень эффективно, то существующие в реалиях банковские Бизнес-модели зачастую являются неполными, ошибочными и противоречивыми, что требует их значительного совершенствования (вплоть до реинжиниринга [5, 45]).

Поэтому автор берет на себя смелость утверждать, что в условиях отсутствия четкого представления о действующей Бизнес-модели банка описание его бизнес-процессов as is представляется занятием совершенно бессмысленным.

Все вышесказанное позволяет достаточно ясно объяснить тот факт, что большая и весьма дорогостоящая работа по описанию (моделированию) банковских процессов часто не приносит желаемых результатов, а это, по сути, дискредитирует весьма полезную и актуальную идею формализованного представления информации о деятельности банка в виде некоторой системы взаимосвязанных информационных моделей*(34).

Существует еще одна постоянно игнорируемая, но объективная и очень серьезная проблема, связанная с технологией описания банковских процессов. Связана она с тем, что банковский продукт является по своей природе виртуальным. Это обусловливает ряд особенностей в моделировании процессов его формирования, которые не отражены в упомянутых выше известных публикациях, посвященных преимущественно процессам материального производства. Основная особенность виртуального продукта заключается в невозможности его заблаговременного изготовления и складирования, а также выделения процессов реализации банковских продуктов в отдельный бизнес (как, например, торговля вещественными продуктами). Банковский продукт формируется (создается) только после обращения клиента в банк (через физический или электронный канал доставки). При этом, как мы покажем ниже, особую роль в формировании банковского продукта играют процессы управления. В отличие от банковской деятельности в вещественном (материальном) производстве ведущая роль принадлежит собственно производственным (технологическим) процессам.

С учетом вышеизложенного повторим, что порядок описания банковских процессов (как существующих, так и перспективных) должен быть следующим: сначала - Бизнес-модель банка, а затем - Модель банковских процессов. При этом если существующая Бизнес-модель является существенно неверной и/или весьма противоречивой, то полномасштабное (подробное) описание бизнес-процессов (as is) не только нецелесообразно, а просто вредно. Учитывая наличие диалектической взаимосвязи между Бизнес-моделью банка и МБП, их разработка должна быть последовательной по схеме "сверху вниз" и итерационной - с корректировкой "снизу вверх": все объекты (классификаторы) Бизнес-модели банка на каждом иерархическом уровне должны проверяться на полноту и непротиворечивость использующей их Моделью банковских процессов, и наоборот. Ведь МБП, с одной стороны, строится на основе системы классификации, задаваемой Бизнес-моделью банка, а с другой - она связывает последовательными действиями, происходящими во времени (процессами), элементы и объекты этой модели. При необходимости должны вноситься соответствующие коррективы в обе модели.

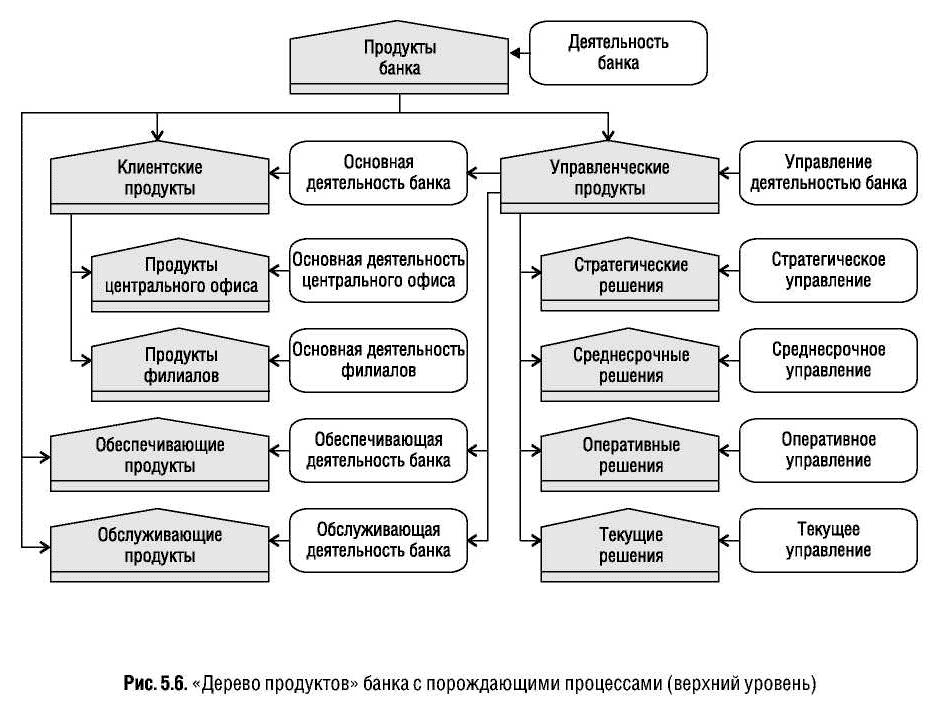

Пример построения фрагмента Модели банковских процессов верхнего уровня в виде диаграммы "дерева продуктов" банка и его связей с основными процессами, формирующими эти продукты, показан на рис. 5.6. В качестве классификаторов для построения "дерева продуктов" мы использовали объекты Модели бизнес-деятельности, рассмотренные в подразделе 5.3.2 (рис. 5.3).

Еще раз отметим, что данное "дерево" не является универсальным для любого банка, а отвечает одной из возможных систем классификации, заданных некоторой Бизнес-моделью банка. Здесь для нас принципиальным является наличие уже на самом верхнем модельном уровне связи (обозначается как "->") между управленческими продуктами (решениями) и процессами функционирования банка. В качестве первичного классификатора для управленческих продуктов принят срок (глубина) планирования. При дальнейшей детализации данной модели основная проблема будет заключаться в том, чтобы связать все виды/этапы планирования (стратегическое, среднесрочное, оперативное и текущее) с соответствующими процессами банковской деятельности (бизнес-процессами, обеспечением и обслуживанием).

Для иллюстрации особой роли процессов управления при моделировании банковских процессов рассмотрим возможные подходы к построению МБП. При этом мы все время будем опираться на результаты и подходы к построению Бизнес-модели банка, с которой все начинается.

"Рис. 5.6. "Дерево продуктов" банка с порождающими процессами (верхний уровень)"

Бизнес-модель банка, являющуюся своеобразным "каркасом" для формирования МБП, можно представить в виде многомерного гиперкуба, разделенного на элементы, разбитые, в свою очередь, по соответствующим направлениям (зонам) декомпозиции, между которыми однозначно установлены взаимосвязи типа "да" или "нет". Например, для отдельного элемента Бизнес-модели банка - Модели бизнес-деятельности можно построить свой гиперкуб, начав декомпозицию по клиентам, затем по потребляемым ими продуктам, каждый из которых в дальнейшем можно классифицировать по каналам доставки. Конечно, способ (последовательность) декомпозиции определяется целями построения модели, которые в формализованном виде представлены в виде элемента модели управления бизнесом "ключевые показатели", образующего иерархическую структуру - "дерево" показателей. Однако в качестве общего правила следует учитывать, что первичное деление по клиентам приводит к 3-4-кратному увеличению количества функций уже в модели верхнего уровня при ее невысокой информативности за счет дублирования (по существу) большинства функций. Это происходит из-за наличия большого объема сходных операций в обслуживании различных групп клиентов в российских условиях. Точнее, традиционное российское деление клиентов на крупных/средних/мелких + розницу существенно отличается от международной практики (у нас нет крупных по западным меркам клиентов).

При "более экономичной" декомпозиции Модели бизнес-деятельности в обратном порядке: каналы доставки (верхний уровень) -> продукты (средний уровень) -> клиенты (нижний уровень) - функциональная модель верхнего уровня ("дерево функций") будет заканчиваться функциями, которые подлежат декомпозиции (уточнению) на среднем уровне уже по продуктовому признаку (в нашем случае*(35) - по группам продуктов "коммерческие" и "инвестиционные"). Для достижения среднего уровня Модели бизнес-деятельности при таком подходе необходимы 7-8 уровней декомпозиции продуктовых функций и 5-6 уровней для функций управления и обеспечения. Предварительные оценки показывают, что указанный подход дает для верхнего уровня МБП не менее 350-400 функций. После их деления по группам продуктов - удвоение. Далее каждая группа продуктовых функций делится по числу соответствующих продуктов (коммерческих и инвестиционных), а затем, если будет клиентское деление (например, при наличии канала доставки - отделение розничных продаж), еще и по типам клиентов.

Часть "дерева функций", относящаяся к управлению банком, может быть получена в результате декомпозиции управленческих продуктов сначала по показателю срочности (рис. 5.6), а затем уже по способам управления. В основе последней - преобразованная для банковской деятельности и рассмотренная в главе 1 схема типового процесса управления (анализ -> планирование -> принятие решений -> доведение решений до исполнителя -> контроль исполнения). Построение функций управления, не относящихся непосредственно к формированию и реализации банковского продукта, является составным элементом процесса разработки (проектирования) Системы управления банком, о модели которой шла речь в предыдущем подразделе.

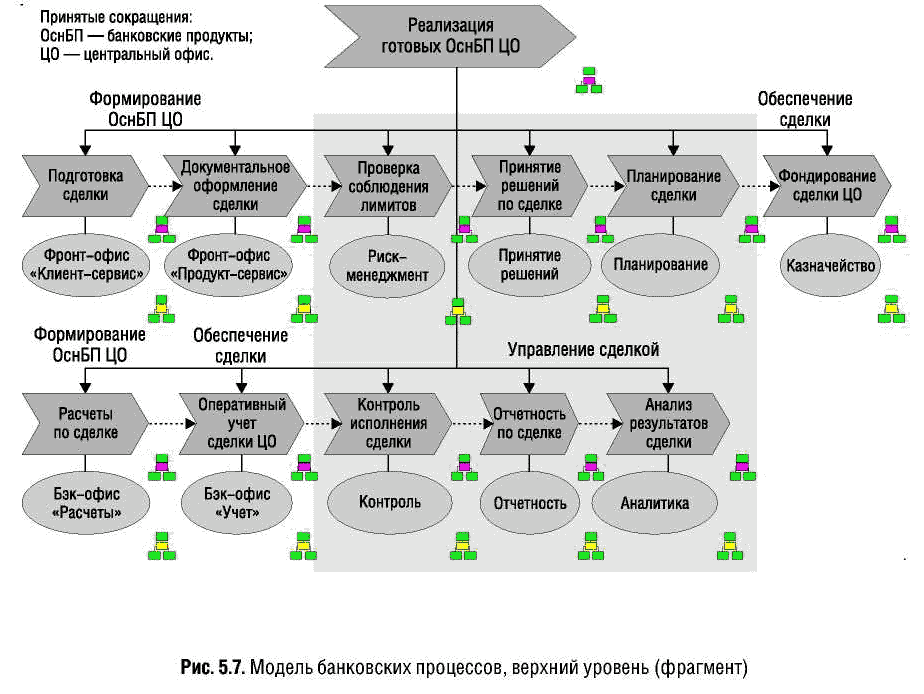

Диаграмма, представляющая собой пример заключительного этапа декомпозиции (формирования модели) для банковского процесса верхнего уровня, представлена на рис. 5.7. Она выполнена (как и "дерево продуктов" на рис. 5.6) средствами графического моделирования ARIS (Architecture of Integrated Information Systems) [43] и описывает один из основных процессов верхнего уровня по реализации банковских продуктов (при первичной декомпозиции по каналам доставки), который далее уже может быть детализирован по продуктам, клиентам и т.д. Шесть этапов рассматриваемого процесса верхнего уровня из одиннадцати составляют процессы/функции управления, что подтверждает сделанное ранее замечание об исключительно важной роли управленческой деятельности в реализации банковских продуктов. Овалами на данной диаграмме показаны элементы ролевой структуры - "дерева ролей", представляющего один из объектов МБП, который отражает способы декомпозиции и группировки однородных функций, а также служит в качестве промежуточного объекта для перехода от "дерева функций" (см. пример фрагмента такого "дерева" на рис. 1.3) к организационной структуре банка. Другими словами, ролевая структура ("дерево ролей") - это объект МБП, позволяющий связать исполняемые функции (группы функций или роли) с организационными единицами в целях последующего анализа и оптимизации организационной структуры банка. Наличие ролевой структуры обеспечивает еще один из каналов связи и способов обеспечения целостности Бизнес-модели и Модели бизнес-процессов банка.

Анализ процессной диаграммы, приведенной на рис. 5.7 совместно с "продуктовым деревом", позволяет сформулировать несколько важных для практики положений, позволяющих лучше понять существо банковской деятельности и пути ее возможного совершенствования.

"Рис. 5.7. Модель банковских процессов, верхний уровень (фрагмент)"

Во-первых, как мы отмечали выше, банковский продукт является виртуальным и формируется после обращения клиента в банк в результате реализации некоторого банковского процесса, общая схема (модель) которого приведена на рис. 5.7. Поэтому банковский продукт нельзя произвести и складировать заранее, что выдвигает специфические требования к процессам предоставления банковских продуктов только "по запросу", зачастую в режиме on-line или режиме, близком к нему.

Во-вторых, любой банковский процесс, обеспечивающий предоставление продукта или услуги клиенту, является сквозным, в том смысле, что затрагивает различные подразделения банка*(36) (справедливой обратное утверждение: нет банковских продуктов, которые бы реализовало одно-единственное подразделение банка). В этой связи именно для банков наиболее остро стоит проблема обеспечения процессного управления [72], впервые сформулированная М. Хаммером*(37). Согласно требованиям процессного подхода акцент в работе банка переносится с функционального управления отдельными этапами процесса на процесс (реализацию банковского продукта) в целом. Это означает, что у каждого банковского процесса (продукта) должен быть свой управляющий - "хозяин процесса".

В-третьих, большую часть процесса реализации виртуального банковского продукта составляют этапы, представляющие, в свою очередь, процессы (функции) управления. Выполнение этих этапов и обеспечивает управление реализацией банковского продукта как сквозным процессом.

В современной российской практике указанные выше особенности банковского продукта понимаются не в полной мере и поэтому по большей части игнорируются. Это выражается в том, что процессное управление даже в крупных и наиболее "продвинутых" в технологическом отношении банках пока не нашло широкого применения. Лишь немногие банки имеют утвержденные и поддерживаемые в актуальном состоянии данные о составе предоставляемых продуктов, а также документацию, регламентирующую предоставление продуктов клиентам. Однако даже формальное наличие такой документации является лишь необходимым условием и не делает автоматически процессы банка эффективными. Достаточным условием эффективности банковских процессов является наличие адекватной внешним условиям и непротиворечивой Бизнес-модели банка (о которой речь шла выше), связующими элементами которой являются банковские процессы. Автору, к сожалению, пока не известны банки, в которых было бы организовано четкое определение ответственности за продуктовый ряд в целом и за отдельные процессы/продукты (с назначением "хозяина процесса"): в каком банке есть зампред (или иной топ-менеджер), отвечающий за продуктовый ряд и его развитие? На практике обычно имеет место ситуация с точностью до наоборот: продуктовый ряд и порождающие его процессы формируются не в результате декомпозиции "дерева продуктов" (аналогичного модели, приведенной на рис. 5.6) через модель банковских процессов (рис. 5.7) с ее дальнейшей детализацией, а как совокупность продуктов/процессов нижнего уровня, реализуемых профильными подразделениями банка, т.е. по схеме "снизу - вверх". О недостатках такого подхода речь шла достаточно подробно при анализе содержания понятия "Бизнес-модель банка".

Разработка рассмотренных выше моделей представляет собой самостоятельную проблему, в рамках которой нас интересовали в первую очередь вопросы, касающиеся формирования, принятия и исполнения управленческих финансовых решений (планов), определения их роли и места в различных процессах банковской деятельности. Теперь мы можем перейти непосредственно к рассмотрению заключительного вопроса текущего раздела - к схеме возможного построения СППР.