Обобщенный план привлечения и размещения ресурсов по валютам

┌──────────────────────┬───────────┬───────────┬───────────┬────────────┐

│Период (номер недели) │ 1 │ 2 │ 3 │ 4 │

├──────────────────────┼───────────┼───────────┼───────────┼────────────┤

│Программа размещения │ 27 000 │ 54 000 │ 81 000 │ 108 000 │

├──────────────────────┼───────────┼───────────┼───────────┼────────────┤

│В том числе: рубли │ 14 809 │ 30 028 │ 45 289 │ 66 133 │

├──────────────────────┼───────────┼───────────┼───────────┼────────────┤

│валюта │ 12 191 │ 23 972 │ 35 711 │ 41 867 │

├──────────────────────┼───────────┼───────────┼───────────┼────────────┤

│Программа привлечения │ 30 000 │ 60 000 │ 90 000 │ 120 000 │

├──────────────────────┼───────────┼───────────┼───────────┼────────────┤

│В том числе: рубли │ 13 757 │ 27 481 │ 40 903 │ 54 368 │

├──────────────────────┼───────────┼───────────┼───────────┼────────────┤

│валюта │ 16 243 │ 32 520 │ 49 097 │ 65 633 │

└──────────────────────┴───────────┴───────────┴───────────┴────────────┘

Таблица 4.15

Средние параметры Оперативного плана

┌────────────────────────────────────┬────────┬────────┬───────┬────────┐

│ Период (номер недели) │ 1 │ 2 │ 3 │ 4 │

├────────────────────────────────────┼────────┼────────┼───────┼────────┤

│Средневзвешенный риск неразмещения │ 0263 │ 0250 │ 0238 │ 0249 │

├────────────────────────────────────┼────────┼────────┼───────┼────────┤

│Средневзвешенная ставка размещения,│ 19,6 │ 19,7 │ 19,4 │ 19,3 │

│% │ │ │ │ │

├────────────────────────────────────┼────────┼────────┼───────┼────────┤

│Средневзвешенное время размещения,│ 112,3 │ 112,1 │ 111,1 │ 96,4 │

│сут. │ │ │ │ │

├────────────────────────────────────┼────────┼────────┼───────┼────────┤

│Средневзвешенный риск непривлечения │ 0243 │ 0248 │ 0246 │ 0241 │

├────────────────────────────────────┼────────┼────────┼───────┼────────┤

│Средневзвешенная ставка привлечения,│ 14,5 │ 14,3 │ 14,2 │ 14,3 │

│% │ │ │ │ │

├────────────────────────────────────┼────────┼────────┼───────┼────────┤

│Средневзвешенное время привлечения,│ 143,4 │ 136,4 │ 138,1 │ 137,5 │

│сут. │ │ │ │ │

└────────────────────────────────────┴────────┴────────┴───────┴────────┘

Таблица 4.16

Показатели эффективности Оперативного плана

┌─────────────────────────────┬─────────┬─────────┬──────────┬──────────┐

│ Период (номер недели) │ 1 │ 2 │ 3 │ 4 │

├─────────────────────────────┼─────────┼─────────┼──────────┼──────────┤

│Риск неполучения проц. приб. │ 0,37 │ 0,28│ 0,24│ 0,31│

├─────────────────────────────┼─────────┼─────────┼──────────┼──────────┤

│Эффективная средняя маржа, % │ 4,30 │ 4,64│ 4,42│ 4,27│

├─────────────────────────────┼─────────┼─────────┼──────────┼──────────┤

│Эффективная маржа с риском, %│ 2,70 │ 3,31│ 3,38│ 2,94│

├───────────────┬─────────────┼─────────┼─────────┼──────────┼──────────┤

│Приращение GAP │до 7 дней │ 1229,8 │ 2754,3 │ 4238,3 │ 9569,0 │

│ ├─────────────┼─────────┼─────────┼──────────┼──────────┤

│ │до 30 дней │ 3899,9 │ 7777,3 │ 11 562,2 │ 25 259,6 │

│ ├─────────────┼─────────┼─────────┼──────────┼──────────┤

│ │до 90 дней │ 5930,5 │11 931,7 │ 18 043,4 │ 23 553,0 │

├───────────────┴─────────────┼─────────┼─────────┼──────────┼──────────┤

│Изменение валютной позиции │-4051,3 │ -8547,4 │-13 386,1 │-23 765,4 │

└─────────────────────────────┴─────────┴─────────┴──────────┴──────────┘

Предлагается оценивать эффективность Оперативного плана и финансовой деятельности банка по его реализации следующими показателями, числовые значения которых приведены в табл. 4.16:

эффективная маржа с риском;

эффективная маржа;

риск неполучения расчетной прибыли.

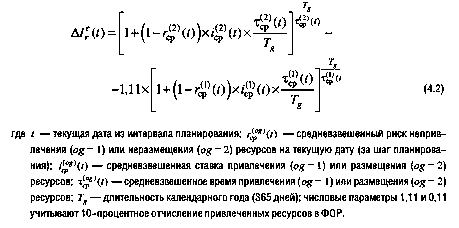

Эффективная маржа с риском, определяемая выражением:

"Формула 4.2"

e

Эффективная маржа дельта I (t) определяется из формулы (4.2) при

r = 0

подстановке в нее нулевых значений соответствующих рисков. Это значение

маржи рассматривается как предельно возможное.

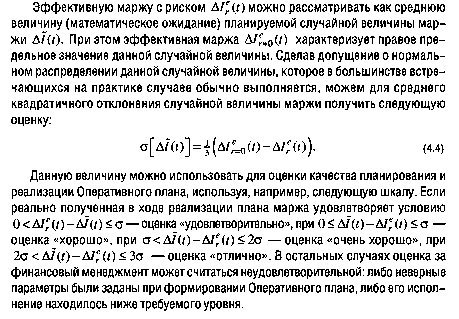

Риск неполучения расчетной прибыли (эффективной маржи) определяется следующим образом:

![]()

"Формула 4.3"

Числовые значения параметров, входящих в выражения (4.2), (4.3) и используемых для расчета показателей эффективности плана и деятельности банка, берутся из табл. 4.15.

"Формула 4.4"

Данные по плановым суммам, идущим на пополнение портфелей доходных активов и рабочих пассивов, позволяют вычислить изменение величины открытой валютной позиции (приведенной в табл. 4.16 нарастающим итогом относительно исходной величины на дату начала планирования) и проверить ограничения на данный параметр, а также целый ряд других величин, используемых в управленческой деятельности менеджмента банка.