3.3. Постановка и алгоритм решения задачи среднесрочного (оперативного) планирования

В результате решения задачи долгосрочного планирования мы получаем Целевую программу финансовой деятельности банка на временном интервале (t_o, t_k), состоящую из двух основных частей:

"Формула 3.76"

"Формула 3.77"

Обе программы представляют собой таблицы (см. пример расчета в табл. 4.5) требуемых (плановых) значений управляющих параметров (3.76), (3.77) в функции времени t на интервале планирования (t_о, t_k). Особенностью этих программ является то, что функции U_c1(t) и U_c2(t), задающие программные (плановые) объемы привлечения и размещения, являются неубывающими, т.е. представляют собой планируемые обороты по счетам привлекаемых ресурсов и размещаемых средств. Это необходимо учитывать при разработке алгоритмов формирования банковского портфеля работающих пассивов и доходных активов.

Формирование программ отдельно для привлечения (3.76) и отдельно для размещения (3.77) ресурсов - важнейший результат долгосрочного планирования, позволяющий при разработке планов пополнения банковского портфеля разделить процессы управления активами и пассивами, так как они были уже согласованы ранее в рамках Целевой программы финансовой деятельности банка.

В общем случае дата начала среднесрочного (оперативного) планирования t_c0 должна удовлетворять условию:

t_k - 0,5T > t_c0 >= t_о, (3.78)

что означает принадлежность интервала среднесрочного (оперативного) планирования к первой половине интервала долгосрочного планирования. Такое ограничение нами накладывается в целях минимизации все тех же неопределенностей относительно будущих условий деятельности банка, о которых шла речь выше.

Как и ранее, временной шаг расчетов при формировании среднесрочных (оперативных) планов будем обозначать дельта t. Тогда длительность интервала среднесрочного (оперативного) планирования из m шагов составит

T_c = m x дельта t, (3.79)

а дата окончания планового периода

t_ck = t_c0 + T_c. (3.80)

Описание постановки задачи формирования среднесрочных (оперативных) планов финансовой деятельности банка проведем по той же схеме, что и для долгосрочного планирования в соответствии с главным принципом декомпозиции общей задачи финансового планирования: уточнение (увеличение объема) плановой информации при уменьшении длительности планового периода.

3.3.1. Формализация исходного состояния и целевых параметров финансовой деятельности банка

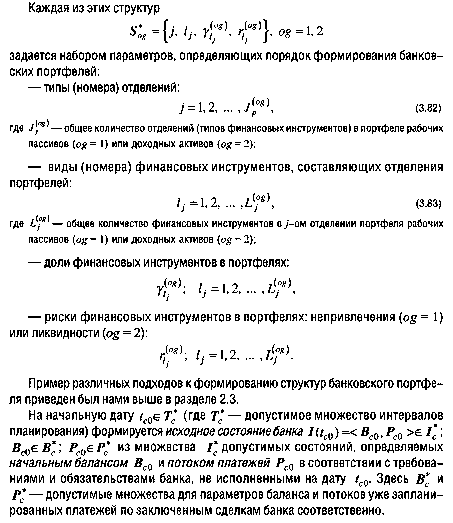

Поскольку целью среднесрочного (оперативного) планирования (раздел 2.3) является формирование планов пополнения портфелей рабочих пассивов и доходных активов, то зададим соответствующим образом параметры, описывающие исходное состояние банка. Для этого сначала определим структуру банковского

"Формула 3.81"

"Формулы 3.82, 3.83"

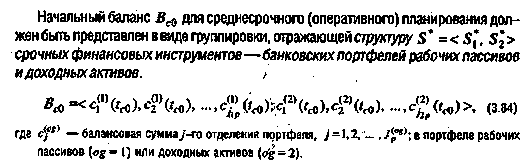

"Формула 3.84"

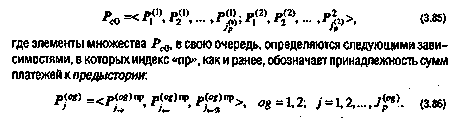

Поток платежей Р_с0 в соответствии с требованиями и обязательствами банка, не исполненными на дату t_c0, в терминах структуры банковского портфеля будем представлять множествами платежей, которые запланированы уже действующими срочными договорами банка и должны быть безусловно проведены (получены) в плановом периоде (t_c0, t_ck):

"Формулы 3.85, 3.86"

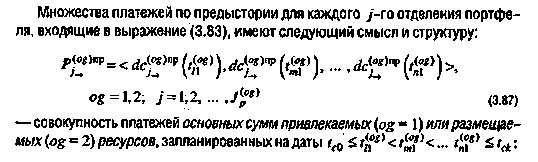

"Формула 3.87"

"Формула 3.88"

"Формула 3.89"

"Формулы 3.90-3.92"

Нетрудно заметить, что параметры платежей по предыстории долгосрочного планирования (3.12)-(3.14) "собираются" из предыстории среднесрочного (оперативного) планирования. С учетом соотношений (3.90)-(3.92) для произвольного момента времени t справедливы следующие выражения:

"Формулы 3.93-3.95"

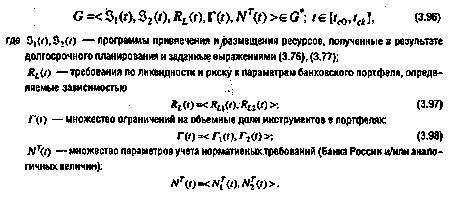

Сформулируем теперь целевые требования для задачи среднесрочного (оперативного) планирования. При этом множество целей (1.4) в общей постановке задачи управления финансовыми ресурсами преобразуется к виду:

"Формулы 3.96-3.98"

Входящие в (3.97) переменные имеют следующий смысл: R_L1(t) - функция, определяющая допустимый средневзвешенный риск непривлечения по портфелю рабочих пассивов на дату г, a R_L1(t) - функция, определяющая допустимый средневзвешенный риск потери доходности (ликвидности) для портфеля доходных активов*(17).

Множества Г_1(t), Г_2(t) в выражении (3.98) определяют условия диверсификации портфелей срочных финансовых инструментов - рабочих пассивов и доходных активов:

"Формулы 3.99, 3.100"

Состав и структура множеств учета нормативных требований для

T T

портфеля рабочих пассивов N (t) и доходных активов N (t) подробно будут

1 2

рассмотрены нами в разделе 3.5.

Условия (3.98)-(3.100) будем в дальнейшем именовать целевыми требованиями принудительной диверсификации банковского портфеля и рассматривать их в качестве системы среднесрочных (оперативных) лимитов на параметры структуры банковского портфеля срочных финансовых инструментов. В общем случае эти лимиты являются функциями времени t, однако для упрощения записи в выражении (3.100) зависимость для переменных явно не показана.

Отличительными особенностями формы представления целевых требований для задачи среднесрочного (оперативного) планирования являются:

отсутствие явных требований по доходам (Р_к) и расходам (С_3), так как они уже учтены на этапе долгосрочного планирования при расчетах требуемых величин параметров привлечения и размещения ресурсов, заданных в виде программ

риски характеризуют непосредственно (в явном виде) процессы и условия формирования портфелей рабочих пассивов и доходных активов;

появились новые требования Г(t), относящиеся к структуре банковских портфелей.

Введенные величины и определения позволяют перейти к формированию вычислительной схемы (алгоритма) расчета выходных показателей среднесрочных (оперативных) планов финансовой деятельности банка.