4.5. Схема формирования и выполнения решений

Рассмотрим, каким образом на практике может быть реализована предлагаемая методология целевого финансового планирования.

В соответствии с изложенной в предыдущих разделах общей технологией планирования финансовой деятельности банка основой для формирования управленческих финансовых решений (планов) являются целевые установки, изложенные в Стратегии развития банка. Требования Стратегии могут выражаться как количественными, так и качественными показателями, поэтому важнейшим этапом формирования вариантов управленческих решений является редукция этих требований на период действия Комплексной программы развития банка, т.е. на 1-2 ближайших года.

Например, если в Стратегии один из параметров цели записан в виде требования увеличения капитала банка за пятилетку на сумму, эквивалентную 100 млн. долларов США, то редукция этого требования на период 1-2 года может выразиться в необходимости обеспечения увеличения значения целевого параметра "капитал" не менее чем на 20-40 млн. долларов США.

Несколько сложнее обстоит дело с редукцией показателей в "качественной" форме или в условиях значительной неопределенности. В таком случае обычно целевой показатель задается интервально: в виде нижней (min) и верхней (max) границ допустимого интервала изменения числовых значений, отвечающих качественным требованиям соответствующего целевого показателя. Этот вопрос мы достаточно подробно рассматривали выше, при формировании конкретных расчетных примеров плановых документов.

Вследствие того, что предлагаемая в настоящей книге Концепция СППР*(23) ориентирована преимущественно на методы и технологии автоматизированного решения задач управления финансовыми ресурсами с использованием соответствующих средств информационного обеспечения, то варианты финансовых решений (планов), составляющих основу процессов управления активами и пассивами банка, формируются следующим образом.

Готовятся исходные данные для получения информации, используемой при принятии управленческих финансовых решений. Исходные данные для решения задач управления финансовыми ресурсами банка включают:

цели и задачи финансовой деятельности банка на период планирования;

данные банковского учета о текущем (исходном) состоянии банка;

прогнозные данные об условиях деятельности подразделений банка в плановом периоде.

Эти данные формируются в специализированных информационных системах банка и включают следующие группы информации.

Данные банковского учета о текущем (исходном) состоянии банка содержат параметры баланса на дату начала интервала планирования, а также сведения о заключенных банком финансовых сделках, обязательства по которым полностью или частично наступают в плановом периоде.

Прогнозные данные об условиях деятельности подразделений банка в плановом периоде характеризуют оценку возможностей банка по привлечению и размещению средств на различных рынках.

Конкретное (параметрическое) содержание целей и задач финансовой деятельности банка, а также других групп исходных данных определяется длительностью интервала планирования, что было достаточно подробно рассмотрено в разделах 2.2-2.4.

Исходная информация о состоянии, возможностях, а также целях и задачах финансовой деятельности банка передается в Информационную систему формирования вариантов (поддержки) управленческих финансовых решений, состоящую из трех основных (функциональных) подсистем.

Подсистема анализа и прогнозирования финансового состояния банка служит для расчета текущих и прогнозных значений традиционных экономических показателей банковской деятельности.

Подсистема анализа и прогнозирования финансовых потоков предназначена для оценок разрывов ликвидности, возникающих вследствие несогласованности активов и пассивов по срокам погашения как для заключенных, так и для планируемых к заключению сделок.

Обе подсистемы анализа в совокупности реализуют комплекс аналитических функций, рассмотренных в подразделе 2.1.1.

Подсистема финансового планирования предназначена для непосредственного формирования комплекта плановых документов (вариантов управленческих решений), рассмотренных в разделах 2.2-2.4.

После утверждения руководством (уполномоченными органами управления) планов финансовой деятельности и принятия их к выполнению подразделениями банка по мере проведения запланированных операций результаты финансовой деятельности будут отражаться в соответствующих банковских информационных подсистемах общего назначения. Далее в форме данных банковского учета эта информация используется для анализа полученных результатов и хода выполнения планов или при необходимости для корректировки плановых заданий.

Приведенная схема формирования вариантов управленческих финансовых решений носит достаточно универсальный (общий) характер. Для практического применения в конкретном банке ее необходимо "наложить" на соответствующие организационную и управленческую структуры банка, а также "вписать" в соответствующие процессы управления. В этом случае мы получим схему формирования и принятия решений по управлению активами и пассивами банка.

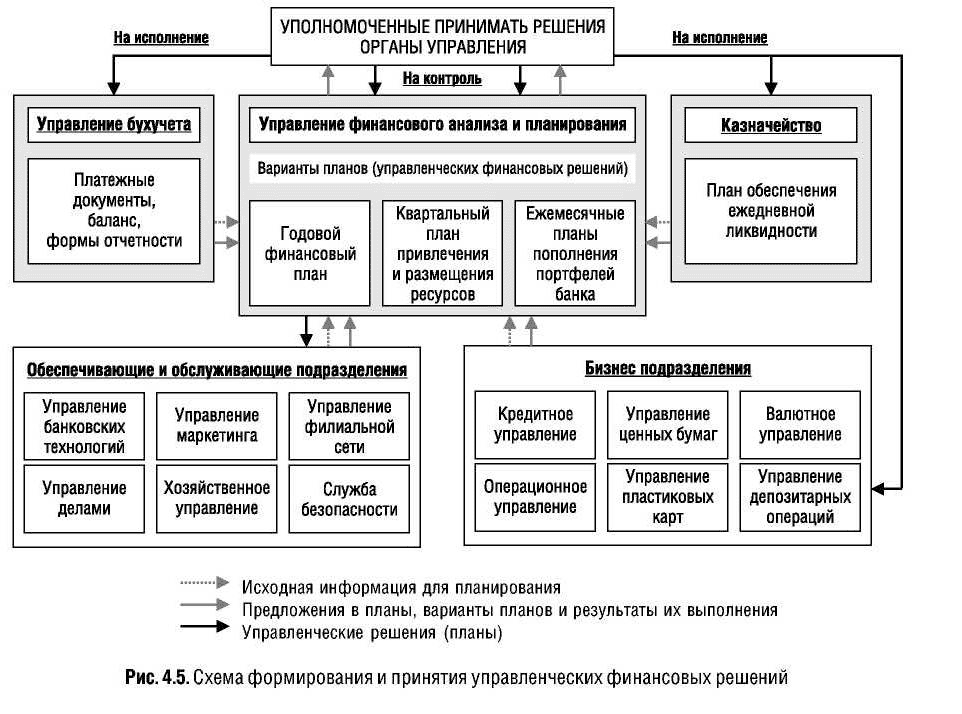

Рассмотрим пример алгоритма (процесса) формирования и принятия управленческих финансовых решений, предварительно задавшись вариантом оргструктуры банка (рис. 4.5). Здесь "штабные" функции по организации процессов планирования возложены на специализированное подразделение - Управление финансового анализа и планирования. На него возложены задачи формирования всех видов управленческих решений (планов), кроме Плана обеспечения ежедневной ликвидности, относящегося к прерогативе Казначейства.

В качестве органа коллективного управления, принимающего соответствующие решения - утверждающего планы финансовой деятельности, кроме решений по обеспечению ежедневной ликвидности, рассматривается Финансовый комитет, называемый в некоторых банках также Комитетом по управлению активами и пассивами.

Процесс формирования вариантов и принятия управленческих решений осуществляется следующим образом.

1. Подразделения банка выдают Управлению финансового анализа и планирования в установленные сроки предложения в проекты плановых документов на долгосрочную, среднесрочную и текущую перспективу, содержащие следующую информацию:

данные баланса;

необходимые будущие неоперационные расходы;

данные по заключенным сделкам, платежи по которым приходятся на плановые периоды;

состав используемых финансовых инструментов, их характеристики и прогноз возможностей подразделений по работе на рынках с данными инструментами.

"Рис. 4.5. Схема формирования и принятия управленческих финансовых решений"

2. Управлением финансового анализа и планирования обобщаются и формализуются:

цели и задачи развития, поставленные руководством;

результаты прогноза финансового рынка и рынка банковских услуг.

С использованием полученной от подразделений банка информации разрабатываются варианты Годового финансового плана (Годового плана привлечения и размещения ресурсов), которые после их рассмотрения и утверждения соответствующим органом управления являются основой для среднесрочного, текущего и оперативного планирования активов и пассивов.

Основные показатели Годового финансового плана доводятся до подразделений для заблаговременной подготовки к выполнению плановых заданий.

3. Управлением финансового анализа и планирования на основе Годового финансового плана и данных от подразделений на среднесрочную перспективу (п. 1) разрабатываются варианты планов привлечения и размещения ресурсов на квартал, которые после рассмотрения и утверждения соответствующими органами управления доводятся до исполнителей для обеспечения среднесрочного планирования собственной деятельности.

4. На основе квартальных планов привлечения и размещения ресурсов и данных от подразделений на оперативную перспективу (п. 1) Управлением финансового анализа и планирования разрабатываются ежемесячные (еженедельные) планы пополнения портфелей доходных активов и рабочих пассивов банка, которые после рассмотрения и утверждения соответствующими органами управления доводятся до подразделений в виде лимитов (по суммам, срокам, ставкам и рискам) на пополнение каждого из отделений банковского портфеля.

5. При необходимости решения задач текущего планирования требуемая (подраздел 2.4) информация передается подразделениями банка в Казначейство, которое организует формирование (корректировку) и выполнение текущих планов.

6. Ежедневные результаты выполнения плановых показателей передаются подразделениями (группой обеспечения мгновенной ликвидности) в Управление финансового анализа и планирования ресурсов, которое проводит комплексную оценку (прогноз) достижимости ближайших, среднесрочных и долгосрочных целей и разрабатывает (при необходимости) предложения по внесению корректировок в действующие плановые документы.

Общая схема процесса формирования и принятия финансовых решений, определяемая п. 1-6, показана ниже на рис. 5.2, а соответствующая ей схема информационного взаимодействия основных подразделений банка при решении комплекса задач финансового планирования приведена на рис. 4.5.

В приведенном примере использования оргструктуры конкретного коммерческого банка для пояснения алгоритма целевого управления финансовыми ресурсами отсутствует подразделение, ответственное за стратегическое планирование (задачи которого показаны на рис. 1.3, а функции - в приложении 1). Задачи и функции в части формализации целей и задач деятельности банка возложены на Управление финансового анализа и планирования.

В заключение настоящей прикладной главы сформулируем ряд выводов, которые, надеемся, будут полезны для более глубокого понимания практической значимости рассматриваемых в книге проблем.

При рассмотрении технологии как долгосрочного, так и оперативного планирования мы специально в явном виде не выделяли процессы планирования деятельности филиалов. Если считать, что все вышеизложенное относится к планированию деятельности центрального офиса, то совершенно аналогичным образом может производиться формирование планов для филиалов. При этом план работы каждого из них включается одной строкой в план банка при децентрализованном управлении с последующим расчетом аналогичного (развернутого) плана уже непосредственно в филиале. При централизованном управлении филиалами, наоборот, план банка включает все финансовые инструменты филиалов либо для каждого филиала формируется свой план пополнения портфеля, но разрабатывается он плановой службой головного банка.

Что касается валюты планирования, то мы все наши теоретические посылки и практические примеры рассматривали в одной валюте - рублях (или рублевом эквиваленте). Ничего принципиально не изменится, если проводить планирование в различных валютах (рублях, долларах США, евро). Просто количество планов при этом возрастет пропорционально числу валют.

Предложенная технология формирования оптимального плана пополнения банковского портфеля обеспечивает одновременно разрешение противоречий между основными требованиями к финансовой деятельности банка по доходности, ликвидности и риску. Она позволяет учесть принципиально неограниченное число рисков использования тех или иных финансовых инструментов: либо путем непосредственного их введения в выражение для оптимизируемого функционала, либо в составе ограничений оптимизационной задачи. Основное требование к учитываемым рискам - формализуемость (измеримость).

Оптимизация оперативного плана финансовой деятельности с заданными параметрами ликвидности, доходности и риска подразумевает предварительное формирование ориентиров (планов) или требований к параметрам финансовой деятельности банка, которые могут быть получены, например, в результате автоматизированного решения соответствующих задач долгосрочного планирования или вручную.

При необходимости строгого разделения рублевых и валютных фондов в целях исключения возможных курсовых рисков задача планирования пополнения банковского портфеля решается отдельно для рублевых и отдельно для валютных средств.

Возможность произвольного формирования структуры планируемого портфеля позволяет включать в его состав и ресурсы филиалов, обеспечивая любой из известных способов управления финансовой деятельностью филиалов - централизованный, децентрализованный или комбинированный.