3.2.2. Формализация исходного состояния и целевых параметров финансовой деятельности банка

В соответствии с требованиями общей постановки сначала необходимо задать на начальную дату tо принадлежит T* (где Т* - допустимое множество интервалов планирования) исходное состояние банка I(to) =<Bo, Po> принадлежит I*; Во принадлежит В*; Ро принадлежит Р* из множества I* допустимых состояний, определяемых начальным балансом В_о и потоком платежей Р_о в соответствии с требованиями и обязательствами банка, не исполненными на дату t_о. Здесь В* и Р* - допустимые множества для параметров баланса и потоков уже запланированных платежей по заключенным сделкам банка соответственно.

Очевидно, что допустимое множество интервалов планирования Т* содержит любые интервалы, не превышающие длительность выбранного периода (например, один год). Однако отметим, что величина допустимых интервалов должна несколько превышать плановый период, о чем будет подробно сказано ниже при рассмотрении практических примеров.

Так как в исходное уравнение (3.1) входят начальные значения параметров финансовых потоков - C_i(t_о), то для решения задачи долгосрочного финансового планирования начальный баланс Во должен быть представлен в виде группировки, отражающей состояния S_1 S_2, ..., S_14, т.е. содержать начальные значения сумм в узлах финансовых потоков C_i(t_о); I = 1, 2, ..., 14:

B_о = "C_1(t_о); C_2(t_о), ..., С_14(t_о), ..., C_14(t_о), ..." (3.4)

Допустимое множество для параметров баланса В* формируется, главным образом, с учетом нормативных требований Банка России или внутренних (собственных) нормативов. Дело в том, что дата начала планирования t0 может относиться к ближайшему будущему, для которого еще не сформирован баланс банка, отражающий результаты его финансовой деятельности, поэтому в ряде случаев В_о - это некоторый прогнозный баланс.

Поток платежей Р_о в соответствии с требованиями и обязательствами банка, не исполненными на дату t_о, в терминах финансовых потоков будем в дальнейшем именовать предысторией и представлять множествами Р_1, Р_2, ..., Р_6 элементов финансовых потоков, которые запланированы уже действующими договорами банка и должны быть безусловно выплачены (реализованы) в плановом периоде (t_о, t_k):

Р_о = "Р_1, Р_2, ..., Р_6", (3.5)

где элементы множества Р_о, в свою очередь, определяются следующими зависимостями, в которых индекс "пр" обозначает принадлежность к предыстории:

"Формула 3.6"

"Формула 3.7"

"Формула 3.8"

"Формула 3.9"

"Формула 3.10"

"Формула 3.11"

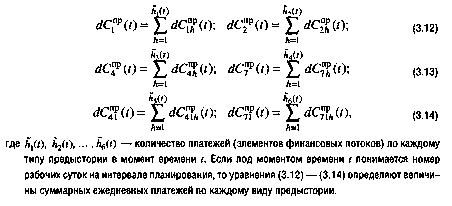

Входящие в выражения (3.6)-(3.11) параметры, характеризующие предисторию финансовой деятельности банка, определяются (через элементы финансовых потоков) в соответствии со схемойосновных финансовых потоков (рис. 3.2) в произвольный момент времени t следующими выражениями:

"Формулы 3.12-3.14"

На требуемую конечную дату t_k периода планирования зададим требования (целевые параметры) G, характеризующие цели финансовой деятельности банка. Основу этих целевых параметров составляют требуемые расходы С_3 = "С_31, С_32, С_33". Элементы множества С_3, определяющего необходимые расходы банка, формируются аналогично параметрам предыстории (так как тоже являются, по существу, потоками безусловных платежей) в соответствии со следующими выражениями:

"Формула 3.15"

"Формула 3.16"

"Формула 3.17"

Входящие в выражения (3.15)-(3.17) параметры, характеризующие предполагаемые неоперационные расходы банка, определяются (через элементы финансовых потоков) в соответствии со схемой основных финансовых потоков (рис. 3.2) в произвольный момент времени t следующими выражениями, аналогичными (3.12)-(3.14):

"Формула 3.18"

Множества параметров С_1 и С_2, определяющих целевые установки руководства по привлечению и размещению ресурсов, имеют следующую структуру:

"Формула 3.19"

"Формула 3.20"

Здесь пара чисел обозначает соответственно минимально (min) и максимально (max) допустимые значения объемов привлекаемых ресурсов (дельта С_1) или размещаемых средств (дельта С_2). Обычно минимально допустимые значения объемов привлечения (размещения) принимаются равными нулю:

![]()

"Формула 3.21"

а максимально допустимые значения этих параметров определяются оценками предельных возможностей банка по заимствованию и размещению средств на финансовом рынке за весь плановый период.

var

Элементы множеств С , (og = 1, 2) "переменных" ограничений

og

определяются соотношениями, аналогичными (3.20), но не для всего периода

планирования, а на отдельные даты из интервала (t_о, t_k).

"Формула 3.22"

В качестве дат, на которые задаются "переменные" ограничения, могут быть выбраны любые, в том числе отчетные, даты: конца месяца, квартала и т.д. "Переменные" ограничения уточняют "конфигурацию" области допустимого изменения параметров привлечения и размещения ресурсов во времени, и их задание в отличие от "постоянных" ограничений не является обязательным.

Целевые установки по прибыльности финансовой деятельности банка могут быть заданы в виде множества Р_r ограничений на балансовую прибыль. Структура этого множества аналогична выражению (3.19)

"Формула 3.23"

"Формула 3.24"

"Формула 3.25"

"Формула 3.26"

В качестве дат, на которые задаются "переменные" ограничения на балансовую прибыль, обычно выбираются отчетные даты: конца месяца, квартала и т.д.

Множество L целевых требований к обеспечению текущей ликвидности имеет стандартную структуру:

"Формула 3.27"

Целевые требования по обеспечению необходимого уровня риска задаются параметром R - допустимым средневзвешенным риском невозврата финансовых активов, характеризующим долю невозвращаемых и неприносящих дохода активов.

Графически "постоянные" ограничения для каждой из указанных выше переменных представляются парой прямых параллельных оси абсцисс - оси времени t, для всего периода долгосрочного планирования (t_o, t_k), а "переменные" ограничения изображаются парой точек (min, max) на отдельно выбранные даты из этого периода.

Самостоятельную группу составляет множество целевых требований NT по учету выполнения нормативов Банка России, состав и технология расчета которых подробно будут рассмотрены в разделе 3.5.