3.5. Математические модели учета нормативных требований Банка России

В предыдущих разделах настоящей главы мы определили, что в состав целевых параметров при формировании планов финансовой деятельности банка могут включаться нормативные требования Банка России, задаваемые в виде систем ограничений на различные переменные используемых моделей. Рассмотрим возможные способы учета этих требований при решении задач планирования финансовой деятельности банка на различную перспективу.

3.5.1. Моделирование нормативных требований при долгосрочном планировании

Как мы определили в разделе 3.1, задача долгосрочного планирования оперирует параметрами основных финансовых потоков. В этой связи необходимо дать алгоритм учета нормативных требований Банка России, использующий аналогичную информацию. Заметим сразу, что непосредственное использование с этой целью положений Инструкции N 1 Банка России [44], определяющей порядок оценки выполнения нормативных требований, не представляется возможным, так как степень агрегирования балансовой информации до уровня финансовых потоков (рис. 3.1) не позволяет непосредственно использовать методику Банка России. Кроме того, следует учитывать, что при долгосрочном планировании не производится формирования сумм остатков на счетах баланса и кодов расшифровок.

В этой связи возникает задача разработки методики косвенного (а не прямого, как в Инструкции N 1) учета нормативных требований. При этом можно сразу утверждать, что априорная (на этапе планирования) оценка будет выполнена менее точно по сравнению с апостериорной в силу имеющей место неопределенности относительно будущих условий деятельности банка, а также из-за потери некоторой информации при работе с агрегатами в виде финансовых потоков. Поэтому на этапе долгосрочного планирования целесообразно моделировать учет не всех нормативных ограничений, а лишь основных, оказывающих наибольшее влияние на функционирование банка.

Рассмотрим последовательно способы учета каждого из этих нормативных требований.

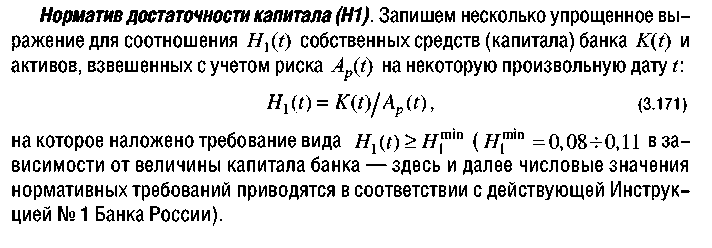

"Формула 3.171"

Если дата t принадлежит интервалу долгосрочного планирования (t_o, t_k), для входящих в выражение (3.171) параметров можем записать следующие очевидные соотношения:

K(t) = K(t_o) + дельта K(t) + дельта C_10(t), (3.172)

где

K(t_о) - собственные средства (капитал) банка на дату начала

планирования t_о;

дельта K(t) - планируемое приращение собственных средств (капитала)

банка за период (t - t_о) за счет различных источников,

кроме процентной прибыли;

дельта C_10(t) - приращение процентной прибыли за тот же период;

А_р(t) = А_р(t_о) + r_1(t) х (дельта С_2(t) - дельта С_7(t)), (3.173)

где

A_p(t_о) - активы, взвешенные с учетом риска на дату

начала планирования;

r_1(t) - средневзвешенный риск на дату t по

активам, планируемым к размещению в

плановом периоде к этой дате;

дельта C_2(t) и дельта С_7(t) - приращения за период (t - t_o) сумм

планируемых к размещению и возврату

активов соответственно.

Очевидно, что сумма в квадратных скобках выражения (3.173) представляет собой планируемое (результирующее) изменение величины остатков на счетах доходных активов, выраженной через параметры плановых значений сумм финансовых потоков.

Подставляя зависимости (3.173) и (3.172) в соотношение (3.171) и выражая из него величину средневзвешенного риска r_1(t), после наложения нормативных ограничений получаем:

"Формула 3.174"

Неравенство (3.174) определяет допустимый средневзвешенный риск по всем доходным активам, планируемым к размещению в период (t - t_o). Если величина фактического средневзвешенного риска на выбранную для контроля дату t не будет превышать рассчитанную по зависимости (3.174), то нормативные требования по достаточности капитала банка будут также выполнены.

Очевидно, что определение допустимой величины средневзвешенного риска для срочных активов с использованием выражения (3.174) имеет смысл, если выражение в квадратных скобках (числитель) неотрицателен:

min

(К(t ) + дельта К(t) + дельта С (t) - Н A (t ) = > 0, а приращение

o 10 1 p o

доходных активов за период (t; t_о) строго положительно: дельта A_p(t) >

0. Невыполнение хотя бы одного из этих условий свидетельствует либо о

недопустимом уменьшении капитала банка, либо об отсутствии роста доходных

активов, что приводит к потере физического смысла выражения (3.174) и

делает бессмысленным его использование.

Норматив мгновенной ликвидности (Н2) определяется на произвольную дату t как отношение суммы LA_M(t) высоколиквидных активов банка к сумме ОВ_М(t) обязательств банка по счетам до востребования:

H2(t) = ЛА_М(t)/ОВ_М(t) (3.175)

Входящие в (3.175) величины можно представить приближенно через параметры моделируемых (планируемых) финансовых потоков следующим образом:

ЛА_М(t) = ЛА_М(t_o) + (С_8(t) - С_8(t_o)); (3.176)

OB_M(t) = OB_M(t_o) + k_OB_м(t) x (дельта C_1(t) - дельта C_4(t)) +

+ дельта C_13(t), (3.177)

где

ЛА_М(t_o) и ОВ_М(t_o) - начальные значения показателей, входящих в

выражение (3.175), порядок расчета которых с

использованием остатков на счетах баланса и

кодов расшифровок приведен в [44];

(C_8(t) - С_8(t_o)) - приращение суммы мгновенно ликвидных активов;

k_ов_м(t) - доля обязательств до востребования в общей умме

(дельта С_1(t) - дельта С_4(t)) приращения

рабочих пассивов ("управляемое" привлечение);

дельта C_13(t) - прогноз приращения сумм о статков на счетах

клиентов ("неуправляемое" привлечение).

Приращения сумм мгновенно ликвидных активов рабочих пассивов находятся в результате решения задачи долгосрочного планирования согласно зависимости (3.173).

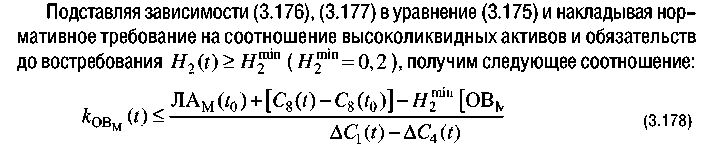

"Формула 3.178"

Неравенство (3.178) определяет допустимую долю обязательств до востребования (депозитов, векселей, обязательств в драгметаллах и др.) в общем объеме приращения рабочих пассивов, не приводящую к нарушению норматива мгновенной ликвидности Н2. Очевидно, что оценки, полученные с использованием данного соотношения, будут иметь физический (экономический) смысл только в случае, когда числитель выражения (3.178) не отрицателен, а знаменатель строго положителен.

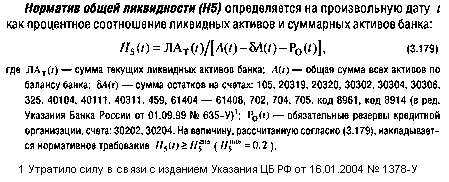

"Формула 3.179"

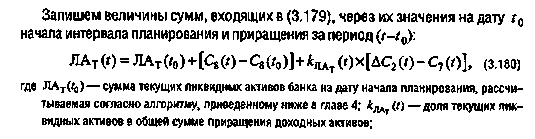

"Формула 3.180"

"Формулы 3.181-3.183"

Знак "~" в (3.182) означает приближенное равенство, так как далеко не все приращения будущих остатков на счетах, используемых для расчета величины бА(t), мы учли в этом выражении. Порядок вычисления начальной суммы ресурсов Р_о(t) = C_11(t_о), отвлеченных в ФОР, определяется в приложении 2.

Подставляя зависимости (3.180)-(3.183) в уравнение (3.179) и накладывая нормативное требование на соотношение ликвидных и суммарных активов, получим:

"Формула 3.184"

Полученное требование к доле текущих ликвидных активов в общем объеме доходных активов, размещенных за период (t; t_о), имеет смысл лишь в условиях роста объема доходных активов в плановом периоде, т.е. при выполнении условия (дельта C_2(t) - дельта C_7(t)) > 0, а также при неотрицательном значении выражения в числителе неравенства (3.184). Выполнение соотношения (3.184) в любую дату планового периода автоматически обеспечит основные предпосылки для фактического выполнения требований норматива общей ликвидности Н5.

Нет необходимости приводить полный набор соотношений для учета

других нормативных требований, так как он осуществляется аналогичным

образом. Заинтересованный читатель при желании легко может проделать эту

процедуру самостоятельно. Следует лишь отметить, что, по мнению авторов,

на этапе долгосрочного планирования целесообразно проделывать такие

расчеты лишь с теми нормативами, выполнение которых может заранее

Т

вызывать опасение. В этом случае множество целевых требований N задается

простым перечнем учитываемых нормативов (в нашем случае -

Т

N = "H_Y(t), H_2(t), H_5(t)").

Более полный учет нормативных требований вполне можно возложить на период среднесрочного (оперативного) планирования, на рассмотрении которого мы подробно остановимся в следующем подразделе. Вместе с тем использование предлагаемой здесь технологии учета нормативных требований при долгосрочном планировании может оказаться весьма полезным для предварительного формирования целевых требований для этапа среднесрочного (оперативного) планирования. На этом вопросе мы подробнее остановимся ниже при рассмотрении соответствующих числовых примеров формирования системы взаимосвязанных планов финансовой деятельности банка.