4.2.4. Внешние ограничения, не связанные с текущими показателями деятельности банка

Если на этапе долгосрочного планирования ставится задача учета некоторых нормативных требований Банка России*(20), то необходимо задать соответствующие пороговые значения учитываемых нормативов в соответствии с Инструкцией N 1. Аналогичным образом в виде тех же параметров (но возможно, других числовых значений) могут быть заданы дополнительные внутрибанковские требования к ликвидности и достаточности капитала банка (если таковые имеются).

Для получения более точного результата зададим также параметры для расчета суммарных налоговых и резервных отчислений в плановом периоде NL, входящих в выражение (3.49). Такими параметрами будут ставки налогообложения и резервирования: для целей нашего расчетного примера примем ставку налога на прибыль - 38%, ставку налога на имущество - 2%, а ставку резервных отчислений в ФОР - 10%.

Приведенные выше исходные данные позволяют решить задачу расчета оптимального (по минимуму объема привлеченных ресурсов) долгосрочного плана финансовой деятельности банка.

4.2.5. Результаты формирования долгосрочного плана

Основным результатом решения задачи долгосрочного планирования является определение оптимальных управлений, применение (моделирование в рамках вычислительной схемы (3.1)-(3.70)) которых позволяет сформировать плановые или программные параметры финансовой деятельности банка.

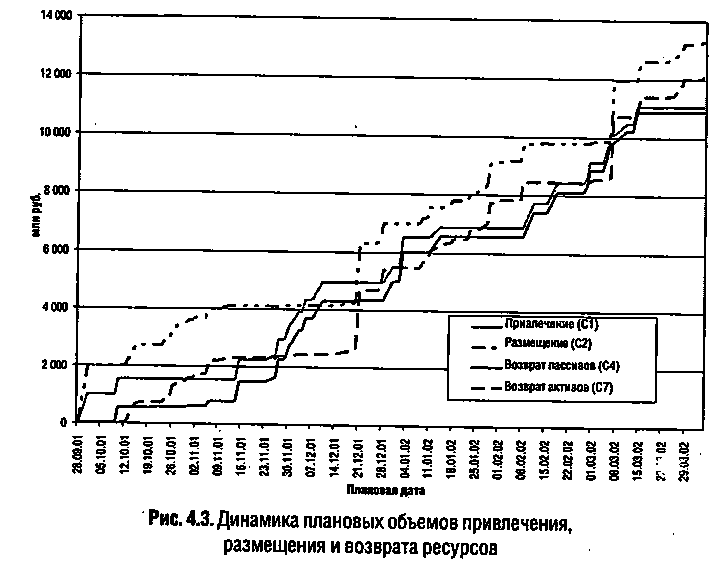

Для условий нашего примера требуемые объемы и динамика привлечения, размещения и возврата ресурсов показаны на рис. 4.3. Все объемы на интервале.

"Рис. 4.3. Динамика плановых объемов привлечения, размещения и возврата ресурсов"

планирования представлены нарастающим итогом. Отметим, что конечное значение суммарного объема привлечения (С_1(t_k)) = 10 082,8 млн. руб.) является оптимальной (минимальной) величиной выбранного нами для оптимизации плана критерия (показателя) эффективности. Заметим также, что "скачок" объемов размещения (C_2(t_k)) = 1988,8 млн. руб.) в первый день интервала планирования складывается из планового объема привлечения (С_1(t_1)) = 1014,55 млн. руб.) плюс избыток свободных денежных средств

(2519,25-1525) за вычетом 20 млн. руб. плановых возвратов пассивов по предыстории.

Требуемая динамика остальных управляющих параметров - ставок и сроков привлечения/размещения ресурсов - показана на рис. 4.4. Полученные решения, как мы и отмечали выше, по своей форме повторяют область соответствующих ограничений (вписываются в эту область): управляющие параметры привлечения получены в виде прямых параллельных оси времени, - для них были заданы только постоянные ограничения, а параметры размещения - в виде кривых, "вписывающихся" в области, заданные постоянными и точечными ограничениями.

"Рис. 4.4. Управляющие параметры привлечения и размещения (ставки и сроки)"

Иногда при знакомстве с рассматриваемой технологией финансового планирования от коллег, "жестко нацеленных на максимизацию прибыли"*(21), приходится слышать следующий вопрос: для чего нужна оптимизация, когда можно просто брать максимальную доходность и минимальную стоимость ресурсов? Здесь нужно иметь в виду, как минимум, два момента: во-первых, в рыночных условиях никогда нельзя работать всем и постоянно с максимальной прибылью; во-вторых, доходность и стоимость ресурсов обычно прямо пропорционально связаны со сроками размещения/привлечения ресурсов. Поэтому следуя логике поставленного вопроса, следует привлекать короткие (более дешевые) пассивы и размещать их в дорогие (более длинные активы), что, как известно, порождает серьезные проблемы с ликвидностью. При решении оптимизационной задачи мы задавали прямо пропорциональную (линейную) зависимость между ставками:

"Формула 4.1"

Для комплексного решения основных проблем финансовой деятельности, связанных с доходностью, ликвидностью и риском, служит рассматриваемая технология управления финансовыми ресурсами на базе иерархической системы финансового планирования. Ее основу, или базис, составляет долгосрочное планирование. При этом на каждую дату из интервала долгосрочного планирования формируются все программные значения финансовых потоков, обозначенных схематично на рис. 3.2 и определенных количественно выражениями (3.1)-(3.70). Фрагмент получаемых результатов, которые нам будут необходимы далее, приведен в табл. 4.5. Результаты долгосрочного планирования служат исходными данными для последующего этапа - краткосрочного или оперативного планирования. Рассмотрим порядок их практического использования.