3.5.2. Моделирование нормативных требований при среднесрочном (оперативном) планировании

При формировании среднесрочных (оперативных) планов финансовой деятельности мы согласно разделу 3.4 оперируем с параметрами отделений банковского портфеля или даже отдельных финансовых инструментов. Это позволяет организовать учет нормативных требований Банка России при решении задач планирования с максимальным приближением к положениям Инструкции N 1.

С этой целью для каждого из отделений (финансового инструмента) портфелей доходных активов и рабочих пассивов формируется (задается) признак принадлежности ("О" или "1") к балансовому агрегату, участвующему в расчетах по проверке выполнения нормативных требований. Балансовые агрегаты соответствуют переменным, используемым в расчете текущих значений нормативов по Инструкции N 1.

Балансовые агрегаты для портфеля рабочих пассивов:

ОВ_М - обязательства до востребования (норматив Н2);

ОВ_Т - обязательства до востребования и на срок до 30 дней (норматив НЗ);

ОД - обязательства банка со сроком до погашения свыше года (норматив Н4);

О_вкл - совокупная сумма обязательств банка перед одним или группой связанных кредиторов, вкладчиков (норматив Н8);

Вкл - совокупная сумма вкладов (депозитов) населения (норматив Н11);

Он - совокупная сумма обязательств банка перед банками и финансовыми организациями-нерезидентами (норматив Н11.1);

ВО - сумма выпущенных банком векселей и банковских акцептов (норматив Н13);

ОВ_ДМ - обязательства в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней (норматив Н14).

T

Множество целевых параметров N (t) задающих состав учитываемых на

1

дату t нормативных требований Банка России для портфеля рабочих пассивов,

представлены в табл. 3.1.

Балансовые агрегаты для портфеля доходных активов:

А - активы (норматив Н5);

А_р - активы с учетом риска (норматив Н1);

ЛА_М - высоколиквидные активы (норматив Н2);

ЛА_Т -ликвидные активы текущие (норматив Н5);

Таблица 3.1

T

Пример формирования множества N (t)

1

┌──────────────────┬──────┬──────┬─────┬──────┬──────┬─────┬─────┬──────┐

│Отделение Портфеля│ ОВ_м │ ОВ_т │ ОД │ О_вкл│ Вкл │ Он │ ВО │ ОВ_дм│

│ рабочих пассивов ├──────┼──────┼─────┼──────┼──────┼─────┼─────┼──────┤

│ │ (1) │ (2) │ (3) │ (4) │ (5) │ (6) │ (7) │ (8) │

├──────────────────┼──────┼──────┼─────┼──────┼──────┼─────┼─────┼──────┤

│Отделение 1 │ 0 │ 0 │ 1 │ 0 │ 1 │ 0 │ 0 │ 0 │

├──────────────────┼──────┼──────┼─────┼──────┼──────┼─────┼─────┼──────┤

│Отделение 2 │ 0 │ 1 │ 0 │ 0 │ 1 │ 0 │ 0 │ 0 │

├──────────────────┼──────┼──────┼─────┼──────┼──────┼─────┼─────┼──────┤

│ │ │ │ │ │ │ │ │ │

├──────────────────┼──────┼──────┼─────┼──────┼──────┼─────┼─────┼──────┤

│Отделение N 1 │ 0 │ 0 │ 1 │ 0 │ 0 │ 1 │ 1 │ 0 │

└──────────────────┴──────┴──────┴─────┴──────┴──────┴─────┴─────┴──────┘

К_РД - выданные кредиты со сроком погашения свыше одного года (норматив Н4);

К_РЗ - совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам (норматив Н6);

К_СКР - совокупная величина крупных кредитных рисков (норматив Н7);

К_РА - значение показателя КРЗ в отношении тех акционеров (участников), вклад (доля) которых в уставный капитал банка превышает 5% от его зарегистрированной Банком России величины (норматив Н9);

сум

К - суммарное значение показателей К_РЗ в отношении все

РА

х акционеров (участников), вклад (доля) которых в уставный капитал банка

превышает 5% от его зарегистрированной Банком России величины (норматив

Н9.1);

К_РИ - совокупная сумма требований банка (включая внебалансовые), взвешенных с учетом риска, в отношении инсайдера банка и связанных с ним лиц (норматив Н10);

сум

К - суммарное значение показателей К_РИ требований банка

РИ

(включая забалансовые), взвешенных с учетом риска, в отношении инсайдеров

банка и связанных с ними лиц (норматив Н10.1);

К_ИН - инвестиции банка в доли (акции) других юридических лиц (норматив Н12);

К_ИН1 - инвестиции банка в доли (акции) одного юридического лица из числа принятых при расчете норматива Н12 (норматив Н12.1);

ЛА_ДМ - высоколиквидные активы в драгоценных металлах в физической форме (норматив Н14).

T

Множество целевых параметров N (t) задающих состав учитываемых на

2

дату t нормативных требований Банка России для портфеля доходных активов,

представляет собой таблицу следующего вида.

Таблица 3.2

T

Пример формирования множества N (t)

2

┌──────────────────┬───────┬───────┬───────┬───────┬───────┬──────┬────┬──────┬──────┬──────┬──────┐

│Отделение Портфеля│ А │ А_р │ ЛА_М │ ЛА_T │ К_РД │ К_РЗ│ │ │ К_ИН │ К_ИН1│ ЛА_ДМ│

│ доходных активов ├───────┼───────┼───────┼───────┼───────┼──────┼────┼──────┼──────┼──────┼──────┤

│ │ (1) │ (2) │ (3) │ (4) │ (5) │ (6) │( )│ (11) │ (12) │ (13) │ (14) │

├──────────────────┼───────┼───────┼───────┼───────┼───────┼──────┼────┼──────┼──────┼──────┼──────┤

│Отделение 1 │ 1 │ 1 │ 1 │ 1 │ 0 │ 0 │ │ 0 │ 0 │ 0 │ 1 │

├──────────────────┼───────┼───────┼───────┼───────┼───────┼──────┼────┼──────┼──────┼──────┼──────┤

│Отделение 2 │ 1 │ 1 │ 0 │ 0 │ 1 │ 1 │ │ 0 │ 0 │ 0 │ 0 │

├──────────────────┼───────┼───────┼───────┼───────┼───────┼──────┼────┼──────┼──────┼──────┼──────┤

│ │ │ │ │ │ │ │ │ │ │ │ │

├──────────────────┼───────┼───────┼───────┼───────┼───────┼──────┼────┼──────┼──────┼──────┼──────┤

│Отделение N 2 │ 1 │ 1 │ 0 │ 0 │ 0 │ 0 │ │ 1 │ 0 │ 0 │ 0 │

└──────────────────┴───────┴───────┴───────┴───────┴───────┴──────┴────┴──────┴──────┴──────┴──────┘

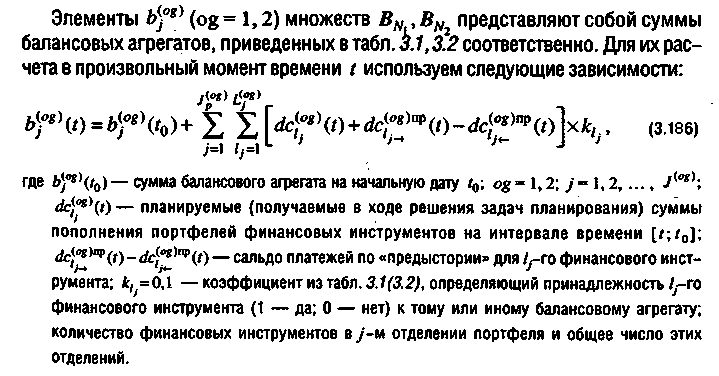

С использованием данных табл. 3.1, 3.2 можно смоделировать условия выполнения нормативных требований на любую интересующую нас дату из интервала среднесрочного (оперативного) планирования. Пусть множество балансовых агрегатов B_N, используемых для оценки выполнения нормативных требований, включает множества агрегатов портфеля рабочих пассивов BN и портфеля доходных активов B_N_2:

"Формула 3.185"

"Формула 3.186"

Перейдем теперь к непосредственному рассмотрению практических числовых примеров формирования планов финансовой деятельности банка.

Прежде чем рассматривать конкретные числовые примеры формирования планов финансовой деятельности банка, отметим, что приведенные в настоящей главе математические постановки задач и расчетные соотношения были положены в основу разработки комплекса математических моделей для решения задач финансового планирования. Обычно аналитические программные системы [47-49] представляют собой некоторую базу данных (или Excel-таблицу) плюс средства интерфейс-ввода-вывода информации и расчета определенного набора аналитических показателей. В отличие от них программный комплекс для решения задач финансового планирования на базе методов оптимального управления включает не только базу данных и интерфейс ввода-вывода исходной информации и результатов расчетов, но и Систему обработки аналитических данных (приложение 2), имеющую целью подготовку исходной информации для планирования, а также блок моделирования финансовой деятельности банка для расчета значений выходных показателей и критериев эффективности и блок оптимизации для выбора оптимального решения (плана). Разработка и описание работы такого комплекса представляет самостоятельную проблему, рассмотрение которой является предметом отдельной публикации и выходит за рамки настоящей книги. В следующей главе мы приведем лишь результаты вычислений, полученных с использованием такого комплекса.