5.3.2. Бизнес-модель банка

Следует оговориться сразу, что устоявшейся терминологии по части понятия "бизнес-модель" в настоящее время не существует, поэтому мы предлагаем отталкиваться от следующего, достаточно общего и совпадающего по смыслу с нашими представлениями определения [26]:

Бизнес-модель - это модель бизнеса в отношении процесса, данных, событий или планируемых ресурсов в прошлом, настоящем или будущем.

Детализируем данное определение применительно к понятию Бизнес-модели банка. С этой целью выделим основные элементы (понятия), составляющие содержание банковского бизнеса. Таковыми в первую очередь являются клиенты, продукты (услуги), каналы доставки продуктов клиентам. Как и любой другой, банковский бизнес нуждается в управлении, обеспечении и обслуживании.

Применительно к банку приведенное выше определение понятия "бизнес-модель" теперь можем представить следующим образом. Бизнес-модель банка представляет собой сложный информационный объект - систему, основными элементами которой являются:

Модель бизнес-деятельности;

Модель управления бизнесом;

Модель обеспечения бизнеса;

Модель обслуживания.

Каждый из указанных элементов, в свою очередь, также является информационной системой, состоящей из соответствующих объектов. Взаимосвязи между элементами и объектами являются стационарными, т.е. характеризующими факт наличия взаимодействия, но не характер его действия во времени. Изменение любых отношений между элементами (включая добавление новых объектов и/или связей между ними) приводит к формированию новой Бизнес-модели.

Таким образом, Бизнес-модель банка определяет основные понятия и объекты, составляющие содержание банковского бизнеса, а также отношения (взаимосвязи) между ними. Поэтому можно сказать, что она представляет собой систему классификации видов деятельности банка и устанавливает отношения (связи) между различными элементами (объектами) такой классификации. В качестве первичного признака классификации Бизнес-модели банка мы определили основные направления его деятельности, которые формируют основные элементы бизнес-модели.

Каждый из элементов Бизнес-модели банка может быть классифицирован далее (иерархически разделен на объекты) в соответствии со своей системой классификации, а затем, когда все возможные объекты в классификации будут определены, между ними должны быть установлены взаимосвязи.

Пример общей структуры Бизнес-модели банка приведен на рис. 5.3, где ее основные элементы (объекты первичной классификации по основным направлениям деятельности банка) выделены темным фоном. Дадим краткую характеристику каждого из этих элементов. Предварительно, однако, заметим, что при дальнейшем рассмотрении общей структуры Бизнес-модели банка необходимо иметь в виду, что не все ее объекты будут обязательными для любого банка: наша задача заключается в освещении принципа формирования такой модели и указании наиболее полной из возможных классификаций.

Модель бизнес-деятельности составляет объективную основу Бизнес-модели банка и определяет основные объекты классификации, обеспечивающие его функционирование как кредитного учреждения и субъекта рынка. Здесь в первую очередь необходимо дать определение клиентской базы банка: какие у него клиенты (например, корпоративные небанковские организации, физические лица и кредитные учреждения), на какие группы они, в свою очередь, подразделяются (например, крупные, средние и мелкие), а также каковы критерии отнесения клиентов к той или иной группе.

После определения групп и классификации клиентов (выделения клиентских сегментов) производится классификация продуктового ряда банка. Для этого могут быть использованы различные подходы: так, в ряде преимущественно крупных российских банков первичную классификацию продуктового ряда проводят на инвестиционные и коммерческие (по признаку или типу принадлежности к тому или иному рынку: биржевому или внебиржевому). Заметим сразу, что данная классификация, как и другие, не является обязательной или общепринятой, а определяется взглядами руководства банка на особенности, способы и уело вия ведения бизнеса. Далее каждый из двух типов продуктов может подвергаться дальнейшей классификации на группы продуктов данного типа. Так, продукты, относящиеся к типу "коммерческие", могут быть классифицированы по следующим продуктовым группам: расчеты, кредитные продукты, депозиты, ценные бумаги (неторгуемые), валютно-обменные (неторговые), проектное финансирование, документарные, лизинговые и др. Каждая из представленных продуктовых групп может быть, в свою очередь, классифицирована далее до уровня необходимой для построения Бизнес-модели детализации. Группа продуктов "расчеты" может быть разделена, например, на две подгруппы: расчеты в рублях и расчеты в иностранной валюте.

"Рис. 5.3. Общая структура Бизнес-модели банка"

В результате полной классификации продуктового ряда банка будет построено так называемое "дерево продуктов". Как мы отмечали ранее, единого правила классификации априори не существует, однако могут быть сформулированы некоторые принципы, которые должны соблюдаться при построении "дерева продуктов" и аналогичных ему классификаций. Некоторые из них мы сформулируем ниже, а здесь лишь заметим, что классификация продуктов должна отражать приоритеты бизнеса банка: таковыми, например, могут быть нацеленность на определенный клиентский сегмент (например, розничный бизнес для физических лиц) или на обеспечение универсальности продуктового ряда и полноту предоставляемых банком услуг (клиенты в этом случае могут быть любыми). Очевидно, что смешение этих направлений в рамках одной Бизнес-модели недопустимо.

После того как клиентские сегменты выделены, а банковские продукты классифицированы, наступает очередь определения каналов доставки продуктов банка до его клиентов. В качестве основных типов каналов доставки могут выступать "физические" каналы и "электронные". Под "физическими" мы понимаем подготовленные для работы с клиентом каналы, по которым банковский продукт доставляется клиенту в результате его непосредственного обращения в банк. В качестве таких каналов могут выступать различные офисы банка (центральный, дополнительные), филиалы, представительства, операционные кассы, пункты обмена валюты, офисы системы Western Union, а также банкоматы, платежные терминалы и др. В качестве электронных каналов доставки обычно рассматриваются Интернет (общие) и различные системы банк - клиент (индивидуальные).

Возможность использования ряда (нескольких) каналов доставки обеспечивается пластиковой картой, представляющей собой специфический (электронный) ключ доступа к различным счетам клиента и продуктам, а не отдельный банковский продукт, каким ее ошибочно называют во многих банках. Продуктами, доставляемыми клиенту с использованием пластиковой карты, являются расчетные услуги, кредиты, депозиты, конвертация валют, выдача наличных и т.д. Важность правильной классификации всех объектов Бизнес-модели банка, а в особенности формирования "дерева продуктов", со всей отчетливостью проявляется при создании модели бизнес-процессов банка, о которой пойдет речь в следующем подразделе.

Главным системообразующим элементом Модели бизнес-деятельности банка выступает информационный объект "Организация бизнеса", который определяет способы территориального, организационного и управленческого построения (распределения и классификации) других объектов данной модели, которые имеют следующее назначение (функции).

Территориальная структура задает пространственное (по странам, регионам, населенным пунктам, организациям) распределение обслуживаемых банком клиентских сегментов и используемых для этого каналов доставки.

Организационная структура банка*(27) определяет состав и иерархическое построение его органов управления и функциональных подразделений. Она призвана быть эффективным инструментом корпоративного управления и ведения бизнеса для достижения стоящих перед банком перспективных целей (решения текущих задач), обеспечения интересов его акционеров, а также соответствия потребностям клиентов номенклатуры и качества предлагаемых банком продуктов и услуг при их конкурентной цене и себестоимости.

Организационная структура как информационный объект Модели бизнес-деятельности банка является тем основным "механизмом", который приводит в действие все остальные элементы Бизнес-модели банка путем выполнения объектами оргструктуры - органами управления и подразделениями (сотрудниками) - множества процессов (управления, бизнес-процессов, процессов обеспечения и обслуживания) формирования банковских продуктов и предоставления их клиентам. От качества построения организационной структуры (в первую очередь это выражается в численности персонала, распределении выполняемых функций и качестве бизнес-процессов) в значительной мере зависят конкурентоспособность и эффективность работы банка. Ведь только затраты на персонал составляют весьма значительную долю расходов, особенно в мелких и средних банках, а постоянный рост численности персонала, не адекватный финансовым результатам, - первый признак неоптимальной Бизнес-модели банка.

Формирование [23, 29] и моделирование [43] организационной структуры, удовлетворяющей требованиям Бизнес-модели банка, является самостоятельной и весьма сложной проблемой, далеко выходящей за рамки настоящей книги. Однако для раскрытия взаимосвязей этого объекта с предметом нашего исследования (СППР) в данной главе следует отметить, что перед разработкой оргструктуры банка необходимо сформулировать основные правила ее построения, или бизнес-требования к ней, которые иногда еще называют принципами.

Основополагающим принципом формирования оргструктуры является соблюдение баланса интересов всех субъектов банковского процесса (акционеров, клиентов, органов управления и функциональных подразделений Банка) для достижения требуемой эффективности при обеспечении допустимых уровней операционных рисков. Всестороннее соблюдение данного принципа достигается выполнением следующих правил (частных принципов).

1. Полнота реализации бизнес-функций, функций обеспечения, контроля и управления, реализуемых при производстве банковских продуктов и услуг, путем формирования сложной линейно-функциональной оргструктуры (комбинация линейной, функциональной и штабной*(28)).

2. Количество уровней принятия решений - пять (правление, коллективные органы (комитеты), бизнес-направления, управления, отделы); предельная норма непосредственного подчинения органу управления - пять структурных единиц.

3. Организационное разделение структурных единиц, реализующих бизнес-функции, функции обеспечения деятельности и функции контроля; реализация штабных функций обеспечивающими структурными подразделениями прямого подчинения.

4. Организационное разделение структурных единиц, реализующих функции внутреннего финансового контроля и внешнего контроля (аудита) соблюдения интересов акционеров банка.

5. Формирование структурных подразделений для выполнения однородных или близких по содержанию функций; обеспечение реализации каждой функции только в одном структурном подразделении и управление ею единственным органом управления для исключения случаев дублирования или неисполнения.

6. Передача "спорных" функций, которые могут выполняться различными подразделениями, тому, которое будет нести меньшие издержки или операционные риски.

7. Формирование органов управления на основе объединения функций управления "снизу вверх", распределения и делегирования полномочий "сверху вниз" с исключением возможности их дублирования как на одинаковых уровнях принятия решений, так и на различных бизнес-направлениях.

8. Соответствие оргструктуры рациональным технологическим цепочкам банковских продуктов: реализуемые процессы не должны содержать "пустых" (циклических) участков, связывающих структурные элементы различных бизнес-направлений, на которых не происходит принятия решений или изменения качества продукта.

9. Соответствие и непротиворечивость должностных инструкций сотрудников, положений о подразделениях и регламентов внутрибанковской деятельности; однозначность трактовки требований и положений документации, определяющей порядок взаимодействия всех элементов оргструктуры.

10. Осуществление контроля выполнения функций и бизнес-процессов, а также полноты, однозначности и непротиворечивости нормативной документации, регламентирующей взаимосвязи элементов оргструктуры, штабными подразделениями, непосредственно не заинтересованными в финансовом результате этих взаимосвязей.

При формулировке принципов формирования оргструктуры были использованы некоторые понятия и термины, нуждающиеся в дополнительном определении.

Орган управления - это коллективный орган (совет, комитет, дирекция) или лицо, которые исполняют линейные функции (функции управления), т.е. наделены полномочиями принимать решения, обеспечивать и контролировать ход и результаты их выполнения.

Функциональное подразделение - структурная единица банка (сектор, отдел, управление), на которое возложено выполнение некоторой совокупности бизнес-функций (для бизнес-подразделений), функций обеспечения деятельности (для обеспечивающих подразделений) или функций контроля (для контролирующих подразделений).

Бизнес-функция - вид деятельности, непосредственно связанный с получением банком финансового результата; реализуется бизнес-подразделением.

Функция обеспечения - вид деятельности, непосредственно не связанный с получением банком финансового результата; реализуется обеспечивающим подразделением.

Штабная функция - специфический вид деятельности, связанный с общебанковскими задачами, решаемыми органами управления; является разновидностью функции обеспечения и реализуется обеспечивающим подразделением штабного типа.

Функция контроля - вид деятельности, связанный с проверкой (оценкой) соответствия деятельности подразделений или должностных лиц требованиям законодательства, пруденциальных норм, управленческих решений, внутрибанковских документов.

Система взаимосвязей между органами управления и функциональными подразделениями представляет собой порядок (схемы, способы, последовательность) их взаимодействия, определяемый совокупностью действующих внутрибанковских нормативных документов - приказов и распоряжений, положений, должностных инструкций, регламентов, утвержденных в установленном порядке.

Настоящие принципы служат для выражения и формализации наиболее существенных требований к оргструктуре, а также могут быть использованы для отбраковки (при проведении соответствующего анализа) заведомо неприемлемых ее вариантов. Следует иметь в виду, что указанные требования приведены нами здесь исключительно с иллюстративной целью, т.е. в качестве примера. При разработке конкретных бизнес-моделей они могут претерпевать существенное изменение в зависимости от их целевой направленности.

Приведенные выше принципы определяют наиболее общие требования к взаимосвязям организационной структуры со всеми остальными объектами Бизнес-модели банка. При этом можно заметить, что многие из этих взаимосвязей реализуются на уровне таких информационных элементов (объектов), как "функция" и "процесс", которые непосредственно не входят в состав Бизнес-модели банка, хотя и тесным образом с ней связаны. Об этих категориях пойдет речь в следующем подразделе.

Управленческая структура определяет классификацию и разделение (где и если таковое возможно) элементов организационной структуры по принципу генерации доходов/расходов. Для этого обычно выделяются центры деятельности, которые генерируют только доходы (профит-центр), только расходы (кост-центр), доходы и расходы (бизнес-центр, венчур-центр), а также различные центры "поддержки" и "услуг". На эту тему написано огромное количество публикаций как зарубежных, так и отечественных авторов, с основными подходами которых можно ознакомиться, например, по работам [56, 58, 59]. Здесь же нас интересует только один основной момент, а именно, то, что принятая в банке классификация организационных единиц-управленческая структура - определяет в значительной мере структуру оперативных и текущих управленческих финансовых решений (планов) и должна соответствовать классификации (разбиению) банковского портфеля рабочих пассивов и доходных активов на отделения и инструменты. Другими словами, при формировании требований к составу и структуре банковского портфеля в ходе решения задач финансового планирования должна использоваться классификация объектов организационной структуры, которые будут реализовывать данные планы, определяемая, в свою очередь, управленческой структурой. Неверная (не в полной мере соответствующая Бизнес-модели банка) управленческая структура делает решения задач управления ресурсами вообще и финансового планирования в частности весьма трудоемкими и малоэффективными из-за проблем с получением (классификацией) необходимой информации в требуемом виде.

Подобно организационной структуре, являющейся механизмом, приводящим в действие все объекты Бизнес-модели банка, управленческая структура определяет механизмы управленческой деятельности, заложенные в Модели управления бизнесом (МУБ).

Модель управления бизнесом определяет принципы, способы и органы управления, а также используемые для реализации управленческой деятельности виды решений и критерии (показатели) достижения целей (решения задач) управления. По существу, она формирует информационные объекты для описания состава, структуры и принципов функционирования основного объекта МУБ - Системы управления банком (СУБ).

Система управления банком представляет собой совокупность органов и объектов управления, между которыми установлены информационные взаимосвязи и отношения подчиненности. В настоящее время известны не менее десяти основных типов систем управления организацией (предприятием), каждая из которых имеет свои преимущества и недостатки [30, 38]. Поэтому формирование СУБ нужного типа для решения задач банка представляет весьма сложную и ответственную задачу бизнес-проектирования.

В дополнение к данному выше определению органа управления как элемента организационной структуры отметим, что в рамках СУБ к содержанию этого понятия добавляются так называемые коллегиальные органы управления, именуемые в банках обычно "комитетами". Они создаются для повышения качества принятия решений по отдельным направлениям деятельности банка (например, инвестиционной, кредитной, управления активами и пассивами, бюджетной) путем коллегиального обсуждения тех или иных проблем.

Можно сказать, что Организационная структура определяет основной минимальный (постоянный) состав и отношения подчиненности участников управленческого процесса, реализуемого СУБ, а Управленческая структура задает состав и структуру информации, которая должна использоваться для формирования, принятия и контроля исполнения управленческих решений объектами управления.

В качестве объектов управления выступают основные элементы Бизнес-модели банка, а СУБ, как основной объект Модели управления банком, определяет взаимосвязи и отношения подчиненности между органами и объектами управления.

Для обеспечения управленческой деятельности по достижению целей (решению задач), стоящих перед банком, органами управления "производятся" (продуцируются) специфические внутренние банковские продукты-управленческие решения. Мы уже отмечали ранее, что решения можно классифицировать как типовые (стандартные или повторяющиеся) и нетиповые (ситуационные). В рамках СУБ должен быть отработан механизм, реализующий взаимосвязи, непротиворечивость и общую целевую направленность решений, принимаемых различными органами управления.

В этой связи важнейшими задачами СУБ по обеспечению реализации взаимосвязи между органами и объектами управления являются следующие распределения (классификации):

- уровней управления (принятия решений)*(29);

- задач (функций) управления для каждого уровня управления;

- решений органов управления (как способов выполнения задач управления);

- полномочий органов управления по формированию и реализации управленческих решений.

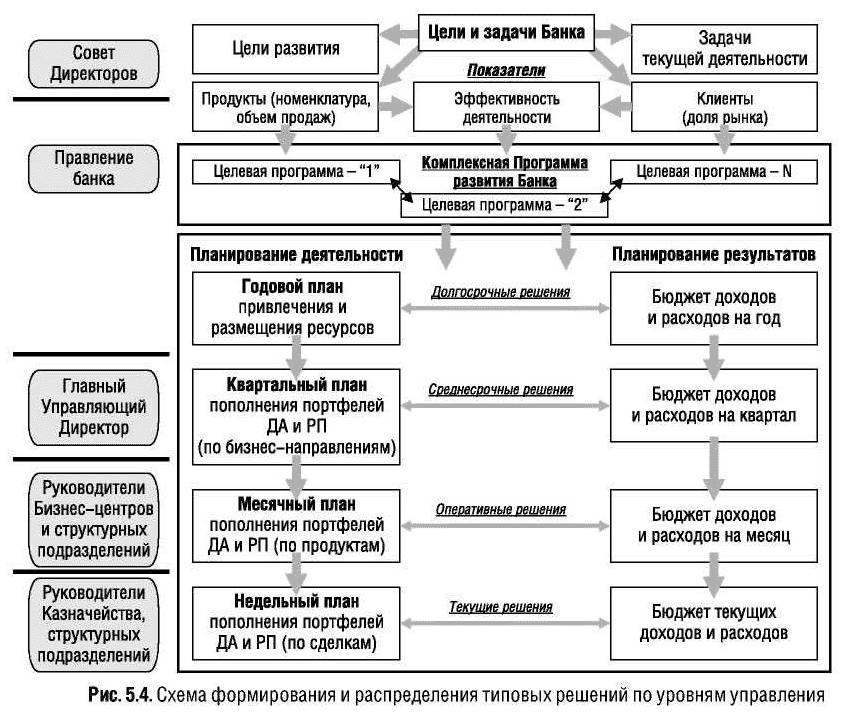

Иначе говоря, для каждого органа управления должны быть определены свои управленческие задачи и соответствующие им решения, также объем полномочий по их самостоятельному принятию и применению в деятельности банка. Кроме того, должны быть определены условия, при которых не допускается единоличное принятие решений данным органом управления, а требуется его рассмотрение вышестоящим или коллегиальным органом управления. Примеры распределения предмета настоящей книги - управленческих финансовых решений - по уровням управления показаны на рис. 5.2, 5.4. На первом - преимущественно распределение функций управления, а на втором - иерархия и распределение самих решений между субъектами управления для конкретной оргструктуры одного из крупных российских банков.

"Рис. 5.4. Схема формирования и распределения типовых решений по уровням управления"

Если какой-либо орган управления принимает решения только по однородным задачам деятельности банка (например, проведение расчетов или маркетинговые исследования), то такой орган управления может рассматриваться как Центр принятия решений (ЦПР) по соответствующим вопросам. В этом случае управляемые им объекты оргструктуры банка, выполняющие группу однородных функций по реализации управленческих решений ЦПР, составляют Центр ответственности за их выполнение (например, в качестве ЦПР по вопросам бухучета и представления обязательной отчетности выступает главный бухгалтер банка, а центрами ответственности по различным вопросам учета - соответствующие структурные подразделения объединенной бухгалтерии). Центры ответственности могут также образовывать свою иерархию, которая может полностью и не совпадать с организационной структурой банка.

Чтобы распределить задачи управления и соответствующие им решения по уровням управления (ЦПР), необходимо выбрать те способы управления, которые будут использоваться для достижения (решения) поставленных перед банком целей (задач). Такими способами управления могут быть:

централизованный;

децентрализованный;

смешанный.

При централизованном способе управления все основные решения принимаются на верхних уровнях управления, а нижестоящие органы только обеспечивают и контролируют выполнение решений. При децентрализованном, наоборот, центры принятия решений спускаются "вниз", а вышестоящие органы осуществляют "общее руководство" и контроль. Смешанный способ управления представляет рациональную комбинацию первых двух и предполагает более "равномерное" распределение задач, полномочий и функций между соответствующими органами управления. Особенно важен правильный выбор способа управления территориальными структурами банка. В современной российской практике в решении этого вопроса существует множество чудес. Случается, что филиалам, которые (согласно управленческой структуре) могут быть выделены в банке в самостоятельные бизнес-центры, сверху определяют не только бюджет, штатное расписание, но и должностные инструкции всех сотрудников, вплоть до уборщицы и дворника, - вот такая получается на деле самостоятельность в принятии управленческих решений.

Если распределение задач управления и полномочий по их реализации между органами управления (ЦПР) проведено разумно и сбалансировано, то вполне закономерным шагом будет построение "дерева управленческих продуктов" (решений). Оно в формализованном виде дает "статический срез" тех принципов и способов работы, реализованных СУБ, и ее целевой направленности. Разумеется, в первую очередь это относится к типовым управленческим решениям. Фрагмент такого дерева (точнее, один из возможных вариантов) для управленческих финансовых решений, классифицированных по срокам планирования (долгосрочные, среднесрочные, оперативные и текущие), мы рассматривали в главе 2.

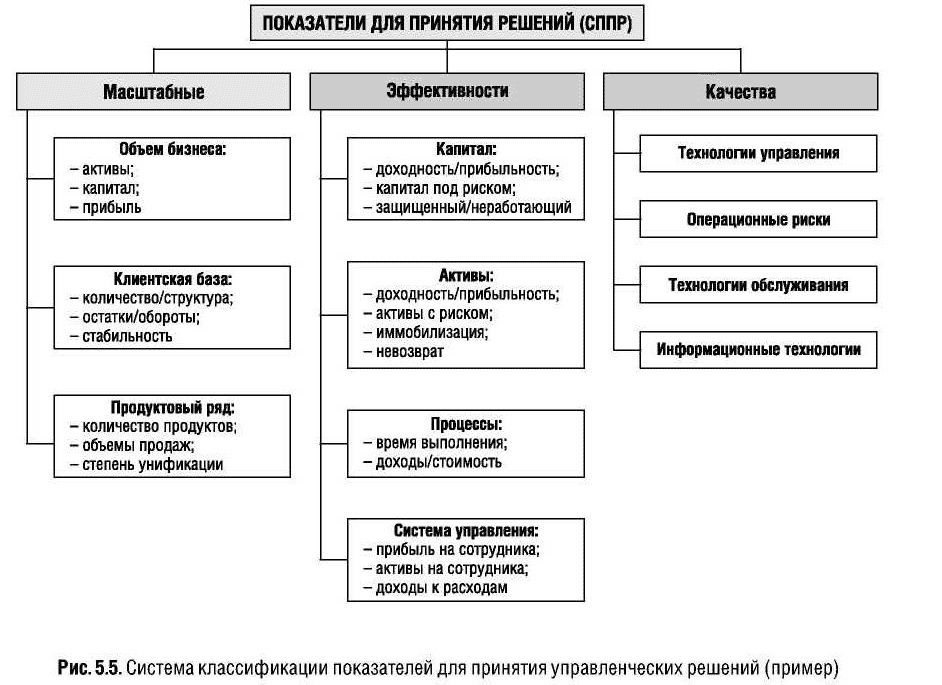

Любое управленческое решение должно базироваться на некоторых исходных параметрах и содержать ряд выходных показателей, характеризующих как текущее (прошлое), так и требуемое (будущее) состояние объектов управления. Помня о том, что управлять можно только тем, что измеримо, мы должны включить в состав СУБ систему (классификацию) аналитических и целевых показателей, используемых при формировании, принятии и контроле хода/качества выполнения управленческих решений. По значениям данных показателей будет делаться вывод о результатах выполнения решений (аналитические показатели) и достижении поставленных целей (решении задач) управления (целевые показатели). Данная система показателей должна соответствовать "дереву управленческих продуктов" (решений), и ее также целесообразно представлять в виде соответствующего "дерева". Пример первоначальной классификации (декомпозиции) системы аналитических показателей представлен на рис. 5.5. Отметим, что для формирования вариантов управленческих финансовых решений в ходе решения комплекса задач финансового планирования нами использовались показатели первых двух групп: масштабные и эффективности.

Порядок проведения в жизнь принятых решений определяется последним из рассматриваемых нами здесь информационных объектов, относящихся к СУБ, - инструментами управления, которые классифицируются как административные, экономические и смешанные. В условиях рыночной экономики выбор инструмента управления обычно затруднений не вызывает, однако в российских условиях монополии на основные виды производственной и финансовой деятельности следует учитывать, что и этот выбор тоже может быть сопряжен с определенными трудностями.

Дадим краткую характеристику оставшимся элементам Бизнес-модели банка: Модели обеспечения бизнеса и Модели обслуживания, которые непосредственно не связаны с реализацией (предоставлением клиенту) банковского продукта и получением финансового результата. При этом Модель обеспечения бизнеса описывает те информационные объекты, без работы которых формирование банковского продукта в принципе невозможно, например фондирование сделок, а Модель обслуживания определяет объекты, обеспечивающие условия для нормального функционирования и хозяйственной деятельности банка как финансового учреждения.

"Рис. 5.5. Система классификации показателей для принятия управленческих решений (пример)"

Для достижения необходимого уровня общности представления информации об объектах в рамках Бизнес-модели банка считаем целесообразным услуги и результаты деятельности по обеспечению и обслуживанию бизнеса также представлять в виде соответствующих продуктов, иерархически организованных в виде соответствующих "деревьев".

Такое представление позволит впоследствии избежать многих проблем, возникающих обычно при моделировании банковских бизнес-процессов.