3.2. Постановка и схема решения задачи долгосрочного планирования

3.2.1. Математическая модель финансовых потоков банка

Долгосрочное, на период до одного года и более, планирование предназначено для финансового обоснования относительно долгосрочных перспектив развития и финансовой деятельности банка и предполагает решение следующих основных классов задач:

1) обоснование реализуемости долгосрочных (стратегических) целей и задач, выдвигаемых руководством банка;

2) формирование годовых планов финансовой деятельности банка.

Обоснование реализуемости долгосрочных (стратегических) целей и задач предполагает:

прогноз финансового состояния банка по заключенным сделкам и при заданных (достигнутых) характеристиках активно-пассивных операций;

прогноз поведения (параметров), описывающего ситуацию по секторам финансового и денежного рынка;

определение допустимых границ изменения параметров активно-пассивных операций банка, в которых обеспечивается выполнение его долгосрочных (стратегических) целей и задач банка;

формирование вариантов финансовых решений (планов) реализации долгосрочных (стратегических) целей и задач, поставленных руководством банка;

оптимизацию долгосрочных (стратегических) планов финансовой деятельности по одному из критериев, определяющих дополнительные цели управления финансовыми ресурсами.

Формирование годовых планов финансовой деятельности банка для реализуемых целей и задач предполагает расчет системы показателей, определенных в разделе 2.2, основными из которых являются:

управляющие параметры - в виде Программы привлечения и Программы размещения ресурсов;

основные программные (управляемые) и дополнительные программные параметры.

Решение вышеперечисленных классов задач должно осуществляться согласно общей постановке задачи финансового планирования, приведенной в разделе 1.6, с использованием математической модели финансовой деятельности банка в относительно дальней перспективе. В соответствии с принципами декомпозиции раздела 3.1 такая модель должна оперировать достаточно обобщенными параметрами. Учитывая имеющийся опыт в разработке и практическом использовании такого рода моделей [31, 33], в качестве модельных переменных будем в дальнейшем использовать параметры основных финансовых потоков банка.

Финансовый поток - это объем поступлений или платежей денежных средств C_i(t); i= 1, 2, ..., n (n - число финансовых потоков банка, используемое в модели), представленный в функции времени t. При этом получаемые банком денежные средства образуют входной финансовый поток, а платежи банка - выходной финансовый поток. Финансовые потоки, связанные с перераспределением средств внутри банка, будем именовать внутренними.

Финансовый поток C_i(t) представляет собой совокупность (сумму) однородных элементов dC_i(t), под которыми будем понимать любое единичное перечисление средств, относящееся к данному потоку и выполненное в момент времени t, принадлежащий интервалу планирования:

C_i(t) = C_i(t_0) + сумма (от t_0 до t)(dC_i(t)) (3.1)

где

C_i(t_0) - величина i-го финансового потока на момент времени начала

интервала планирования.

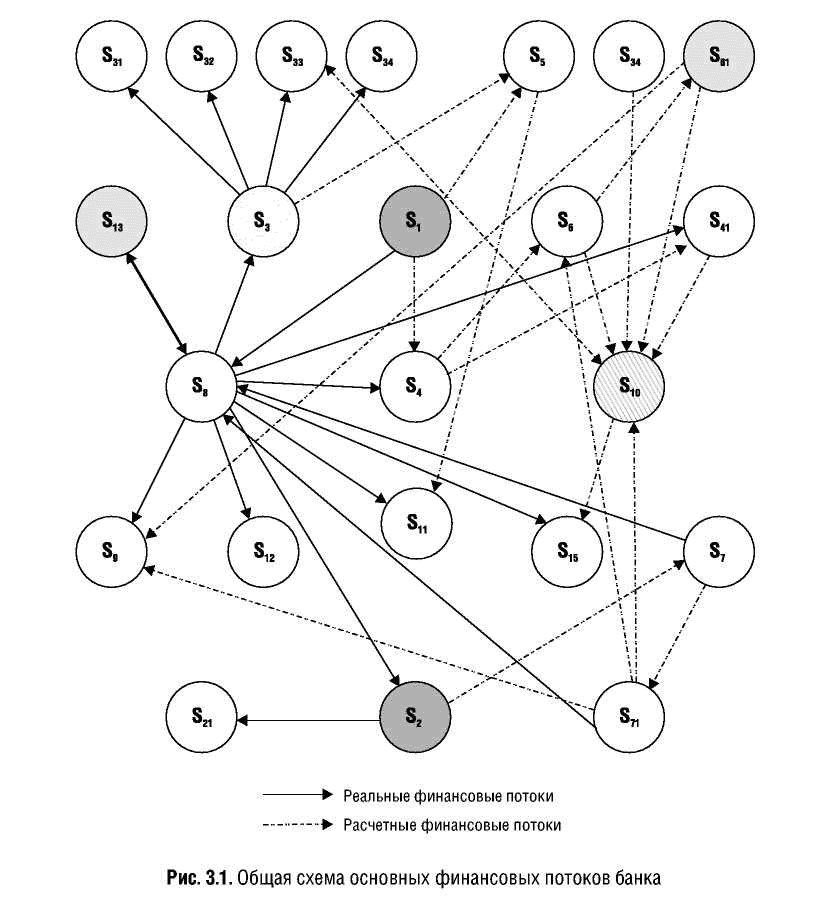

Типовая схема основных финансовых потоков банка, представляющая собой информационный граф модели финансовой деятельности банка, показана на рис. 3.1. Здесь каждый элемент dC_i(t) может находиться в произвольный момент времени t водном из следующих состояний - узлов S_i (i = 1, 2, ..., n), обозначенных на рисунке кружками:

S_1 - привлечен банком в виде различных срочных ресурсов;

S_2 - размещен в виде доходного актива (S_12 - включен в состав невозвращенных активов);

S_3 - включен в состав текущих предполагаемых расходов (S_31 - авансовые платежи в счет будущей прибыли; S_32 - расходы, относимые на себестоимость; S_33 - расходы за счет чистой прибыли; S_34 - прочие непроцентные расходы);

S_4 - использован в расчетах с кредиторами по принятым ранее обязательствам в виде возврата основного долга (S_41 - возвращен в виде процентов);

S_5 - включен в состав ресурсов, подлежащих резервированию в ФОРе Банка России;

S_6 - аккумулирован в виде текущего валового дохода, подлежащего налогообложению (S_61 - получен в виде непроцентных доходов);

S_7 - получен в виде выплаты основного долга по дебиторской задолженности (S_71 - получен в виде процентов);

S_8 - включен в состав мгновенно ликвидных активов - денег;

S_9 - выплачен в виде налоговых платежей с дохода;

S_10 - получен в виде балансовой прибыли;

S_11 - перечислен в фонд обязательных резервов Банка России;

S_12 - выплачен в форме налога на имущество банка;

S_13 - получен или перечислен в качестве клиентских средств (платежей);

S_14 - выплачен в виде налоговых платежей на прибыль.

"Рис. 3.1. Общая схема основных финансовых потоков банка"

Сплошными линиями на схеме показаны финансовые потоки, порожденные реальным движением денежных средств, а пунктирными - расчетные финансовые потоки, необходимые для определения как собственно величин реальных потоков, так и для определения некоторых балансовых показателей. Стрелки указывают направление финансового потока, при этом входящие в узел потоки будем считать положительными, а выходящие из узла - отрицательными.

Каждый i-й элемент финансового потока dC_i(t) в произвольный момент времени t представляет собой совокупность (алгебраическую сумму) элементов финансовых потоков dC_i(t), входящих в узел S_i или выходящих из него:

dC_i(t) = сумма (от j = 1 до M_i) (dC_j), (3.2)

i = 1, 2, ..., n;

j = 1, 2, ..., M_i,

где

M_i - общее количество элементов финансового потока, входящих в узел 5, и

выходящих из него.

Подставляя соотношение (3.2) в уравнение (3.1), получим обобщенную математическую модель финансовой деятельности - общую систему уравнений, описывающих во времени изменение параметров основных финансовых потоков банка:

дельта C_i(t) = сумма (от t_0 до t) (сумма (от j = 1 до M_i) (dC_j)),

i = 1, 2, ..., n; (3.3)

j = 1, 2, ..., M_i,

где

дельта C_i(t) - C_i(t) - C_i(t_0) - изменение объема средств,

соответствующих узлу S_i (находящихся

"в узле") на момент времени t (за

время t - t_Q).

Подставив в систему уравнений (3.3) необходимые соотношения для определения входящих в нее величин, получим рабочую вычислительную схему для расчета параметров финансовых потоков Q в функции времени t на интервале планирования. Для конкретизации общей постановки задачи финансового планирования, приведенной в разделе 1.6, применительно к этапу долгосрочного планирования необходимо определить множества управляющих и программных параметров, а также задать явный вид критерия (показателя) эффективности, выразив его через эти параметры.

Рассмотрим подробнее технологию формирования постановки задачи долгосрочного планирования на базе общей постановки задачи управления финансовыми ресурсами банка (1.3)-(1.6).