3.3.2. Вычислительная схема расчета выходных показателей среднесрочных (оперативных) планов пополнения портфелей банка

Модель финансовой деятельности банка для задачи среднесрочного (оперативного) планирования получим из модели финансовых потоков банка (3.28)-(3.61), оставив в ней только уравнения, относящиеся к узлам S_1, S_2, определяющим процессы срочного привлечения и размещения ресурсов. В уравнениях для соответствующих этим узлам финансовых потоков их приращения dC_i, i = 1, 2 выразим через суммы возможных (допустимых в соответствии со структурой портфелей банка) финансовых инструментов, используемых для пополнения портфелей банка.

Для произвольного момента времени t и временного шага дельта t получим следующие соотношения:

"Формулы 3.101, 3.102"

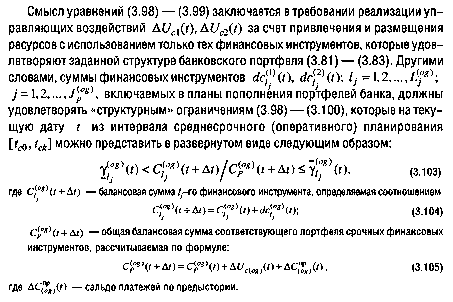

"Формулы 3.103-3.105"

"Формула 3.106"

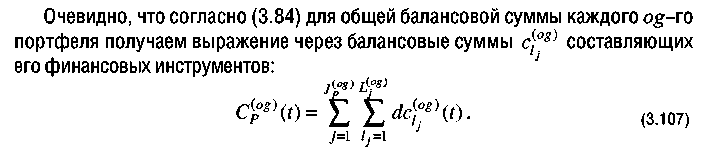

"Формула 3.107"

Кроме требований по диверсификации портфелей банка в форме неравенств (3.103) наложим на параметры финансовых инструментов, идущих на пополнение банковского портфеля, "стоимостные" и "временные" ограничения, задаваемые программами привлечения и размещения ресурсов

С этой целью запишем выражения, аналогичные (3.101), (3.102), для оставшихся управляющих параметров долгосрочного плана финансовой деятельности:

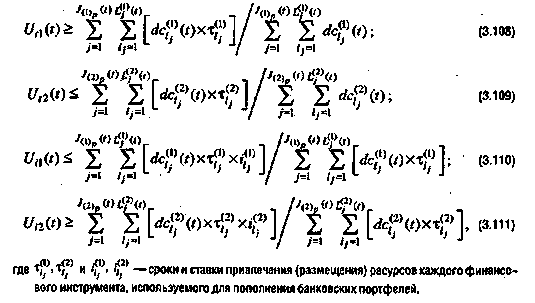

"Формулы 3.108-3.111"

Выражения в правых частях неравенств (3.108)-(3.111) представляют собой средние за дату t по соответствующему портфелю значения параметров:

средневзвешенное по объемам время привлечения ресурсов - (3.108);

средневзвешенное по объемам время размещения ресурсов - (3.109);

средневзвешенная по объемам и срокам стоимость привлечения ресурсов - (3.110);

средневзвешенная по объемам и срокам доходность размещения ресурсов - (3.111).

"Формула 3.112"

"Формула 3.113"

Выражения в правых частях неравенств (3.112), (3.113) представляют собой величину средневзвешенного риска по каждому из портфелей срочных финансовых инструментов банка на дату t из интервала планирования (t_c0, t_ck).

При условии формирования набора финансовых инструментов, параметры которых удовлетворяют условиям (3.101), (3.102), (3.108)-(3.111), результаты среднесрочной (оперативной) финансовой деятельности будут гарантированы не хуже, чем они предусматривались долгосрочными планами финансовой деятельности.

3.3.3. Постановка задачи формирования среднесрочных (оперативных) планов

Приведенные выше соотношения позволяют перейти к формулировке математической постановки задачи среднесрочного (оперативного) планирования. При решении задачи считается известным (дано):

Имеется интервал планирования (t_c0, t_ck), на котором соотношениями (3.81)-(3.83) определена структура S = "S_1, S_2" банковского портфеля срочных финансовых инструментов. Исходное состояние банка на дату t_c0 описывается выражениями (3.84), (3.85) для множеств параметров баланса В_c0 и потоков платежей Р_с0 по ранее заключенным сделкам - предыстории, выраженных в терминах составляющих (отделений) банковского портфеля.

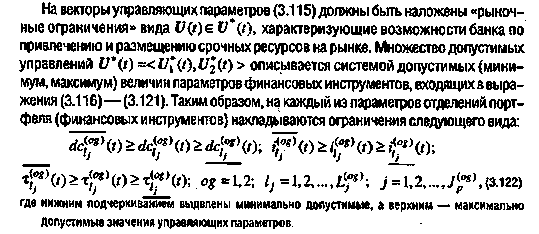

"Целевые требования к параметрам банковского портфеля"

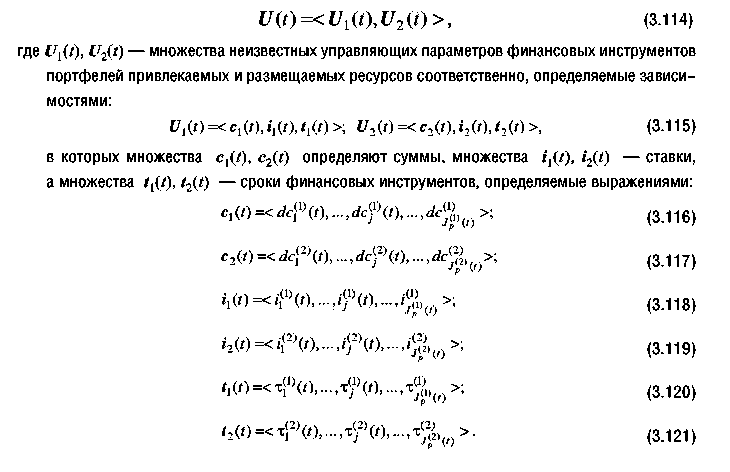

Финансовая деятельность банка по формированию портфеля срочных финансовых инструментов описывается уравнениями (3.101)-(3.113), где в качестве неизвестных переменных выступают параметры срочных финансовых инструментов, из которых формируется банковский портфель. Эти неизвестные являются и управляющими параметрами:

"Формулы 3.114-3.121"

"Формула 3.122"

"Размерность вектора управляющих параметров"

Решение этой задачи позволит осуществить "трансформацию" программных (требуемых) параметров финансовых потоков привлечения и размещения ресурсов, полученных в результате решения задачи долгосрочного планирования, в параметры плана пополнения банковского портфеля срочных финансовых инструментов.

Приведенная выше постановка задачи предполагает получение множества решений, поэтому для обеспечения единственности получаемого плана необходимо сформировать дополнительное требование к параметрам среднесрочного (оперативного) плана. Это требование, как и раньше, сформулируем в виде условия экстремума функционала Ф(У), определяющего дополнительные цели управления. В качестве такого функционала примем сальдо процентных доходов и расходов, получаемых от операций в соответствии со среднесрочным (оперативным) планом и приведенных к годовому периоду. Для расчета значения функционала может быть использовано следующее выражение:

"Формула 3.123"

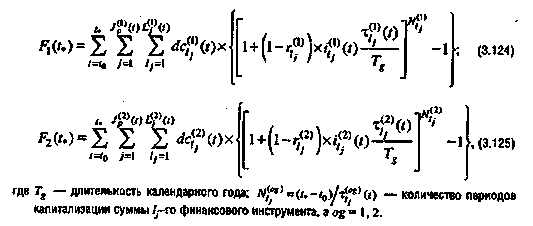

Функции доходов и расходов банка, входящие в уравнение (3.123), могут быть записаны в явном виде через параметры срочных финансовых инструментов:

"Формулы 3.124, 3.125"

В качестве даты и, на которую рассчитывается значение функционала (3.123), может быть выбрана последняя (самая поздняя) из дат возврата финансовых инструментов, запланированных к привлечению (размещению) в период (t_c0, t_ck). Эта дата определяется из условия:

"Формула 3.126"

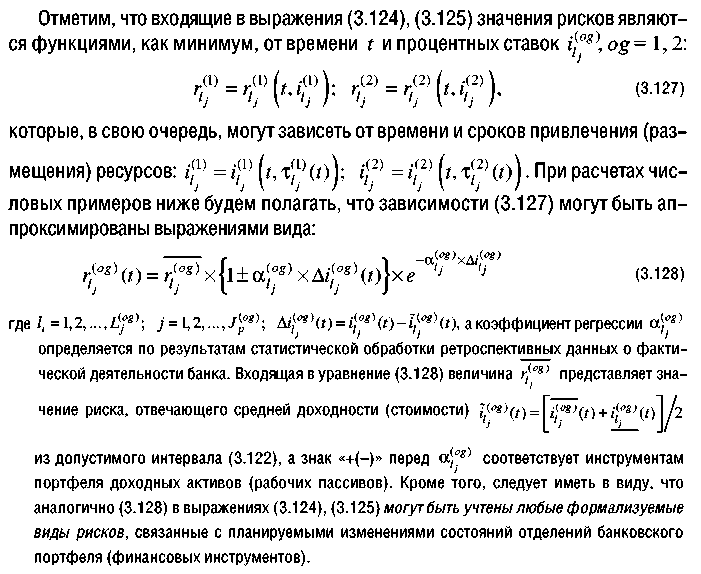

"Формулы 3.127, 3.128"

Добавление к приведенной выше постановке задачи среднесрочного (оперативного) планирования условия обеспечения максимума функционала (3.123) Ф(t*) -> max позволяет получить единственное решение, направленное на оптимизацию величины процентной прибыли. Этот факт наглядно подтверждает сделанные нами в главе 1 выводы о содержании целей и задач деятельности банка: прибыль может выступать только в качестве дополнительной цели, что и выражается математически в виде условия обеспечения экстремума (максимума) функционала (3.123).