3.4.3. Постановка задачи формирования текущих планов

Сформулируем математическую постановку задачи текущего планирования. При ее решении считается известным (дано):

Имеется интервал среднесрочного планирования (t_c0, t_ck), на

котором соотношениями (3.81)-(3.83) определена структура S = "S_1, S_2"

банковского портфеля срочных финансовых инструментов. Исходное состояние

~ ~ ~ ~ ~

банка I(t) = "B(t), P (t), A(t)" на дату t = t_c0 + 1 описывается в

дополнение к ранее заданным параметрам баланса (3.84) и потока платежей

~

(3.85) выражениями (3.130)-(3.141) для множества A(t) дополнительных

параметров, определяющих финансовые инструменты, используемые для

допривлечения ресурсов, ликвидации (продажи) и залога.

Зависимостью (3.143) определены целевые требования

~

G = "дельта S_скв(t), R_L(t), Г(t)" к параметрам банковского портфеля

в виде системы ограничений на:

~

сумму дефицита ликвидности дельта S_скв(t) подлежащего устранению за

счет допривлечения ресурсов (под залог), ликвидации (продажи) части

портфеля ликвидных активов;

~ ~ ~

допустимые риски R_L(t) = "R_L1(t), R_L2(t)" для финансовых

инструментов, используемых при формировании банковского портфеля;

структуру банковского портфеля (допустимые объемные доли финансовых

~ ~ ~

инструментов Г(t) = "Г_1(t), Г_2(t)" в портфеле).

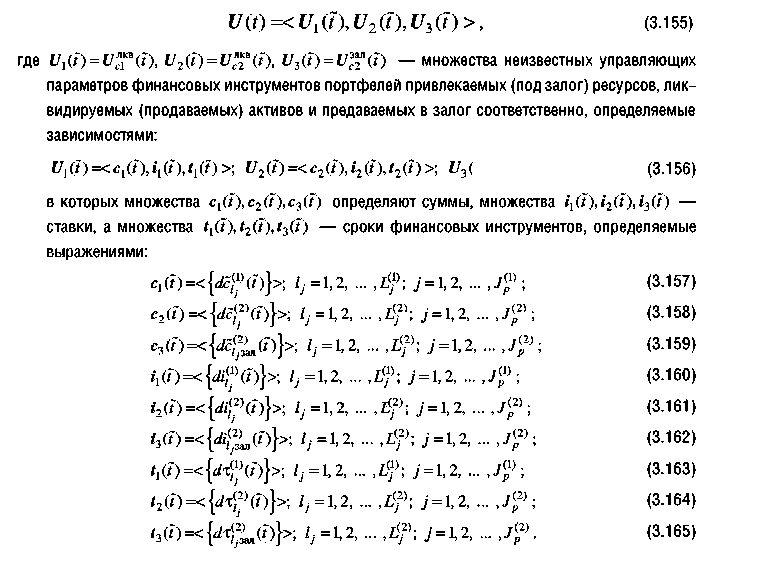

Финансовая деятельность банка по реструктуризации портфеля срочных финансовых инструментов описывается уравнениями (3.144)-(3.152), где в качестве неизвестных переменных выступают параметры срочных финансовых инструментов, из которых формируются банковские портфели. Эти неизвестные являются и управляющими параметрами:

"Формулы 3.155-3.165"

"Размерность вектора"

~

Требуется найти для даты t, принадлежащей интервалу среднесрочного

~

(оперативного) планирования t (t_c0, t_ck) такие значения параметров

портфелей привлечения ликвидируемых и передаваемых в залог активов -

~

управляющих параметров U(t), описываемых выражениями (3.155)-(3.165),

которые удовлетворяли бы модели обеспечения текущей ликвидности -

"ресурсным" уравнениям (3.144)-(3.152), а также обеспечили бы выполнение

целевых требований (3.143) и ограничений на дискретность изменения сумм

финансовых инструментов (3.153), (3.155).

Решение этой задачи позволит выбрать финансовые инструменты из числа доступных банку для устранения дефицита ликвидности, обусловленного незапланированными платежами клиентов, без ущерба для выполнения сформированного ранее среднесрочного (оперативного) Плана пополнения банковского портфеля срочных финансовых инструментов.

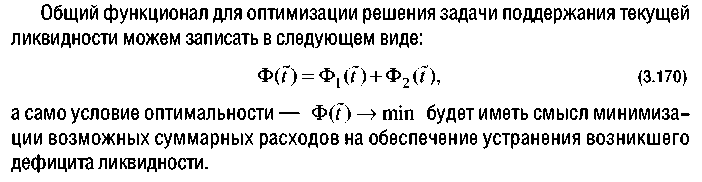

Приведенная выше постановка задачи предполагает получение множества возможных решений, поэтому для обеспечения единственности и оптимальности получаемого варианта финансового решения необходимо, как мы это делали выше, сформировать дополнительное требование к параметрам текущего плана. Это требование, как и раньше, сформулируем в виде условия экстремума функционала, определяющего дополнительные цели управления. Так как мы формируем в общем случае три портфеля, то функционалов теперь придется задавать минимум два: первый - для портфелей привлечения и ликвидационного портфеля, второй - для портфеля залога.

В качестве первого функционала примем суммарные потери от устранения дефицита ликвидности:

"Формула 3.166"

Процентные расходы через параметры финансовых инструментов привлечения определяются следующим образом:

"Формула 3.167"

Потери от досрочной ликвидации части портфеля доходных активов могут быть найдены с помощью выражения:

"Формула 3.168"

Добавление к приведенной выше постановке задачи текущего планирования условия обеспечения минимума функционала (3.166) - Ф_1(t) -> min позволяет получить единственное решение, направленное на оптимизацию величины расходов на обеспечение текущей ликвидности путем соответствующего формирования портфеля привлеченных ресурсов и портфеля ликвидируемых активов. Однако, как мы отмечали выше, для "трехпортфельной" задачи этого недостаточно.

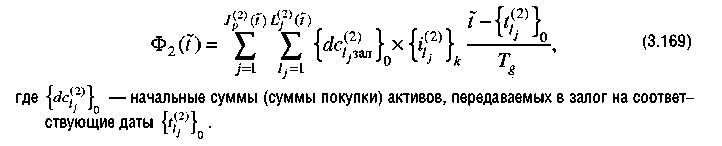

Задание второго функционала позволит оптимизировать портфель

передаваемых в залог активов. В качестве такого функционала рассмотрим

~

расчетные доходы, которые "накоплены" закладываемыми активами к дате t,

т.е. доходы, с которыми придется расстаться банку, в случае невозврата

залога:

"Формула 3.169"

"Формула 3.170"