2.2.2. Общая постановка задачи долгосрочного планирования

Как было показано в предыдущей главе, задачи формирования планов финансовой деятельности могут быть отнесены к классу математических задач оптимального управления, формулировка которых предполагает определение в общем случае состава исходных данных, выходных результатов, управляющих параметров (управлений), управляемых параметров и показателей (критериев) эффективности. Применительно к уровню (этапу) долгосрочного планирования общая постановка задачи формирования долгосрочных финансовых решений, оформленных в виде Целевой программы финансовой деятельности банка, формулируется следующим образом.

Исходная информация для формирования Целевой программы финансовой деятельности банка включает следующие группы исходных данных:

указания и директивы руководства, представляющие в формализованном виде долгосрочные цели и задачи финансовой деятельности банка;

исходное (начальное) финансовое состояние - баланс банка;

предысторию работы банка, влияющую непосредственно на его деятельность в плановом периоде, - график предстоящих платежей, получаемых и проводимых банком по ранее заключенным сделкам;

характеристики возможностей банка по привлечению и размещению средств на финансовых и денежных рынках в плановом периоде;

нормативные требования Банка России.

Долгосрочные цели и задачи финансовой деятельности банка - основные цели и задачи могут быть определены, как минимум, следующими показателями:

- интервал планирования - даты начала и конца планового периода;

- потребности в ресурсах на расходы по целевым программам развития бизнеса банка и обеспечения его деятельности;

- потребности клиентов банка в дополнительных (кредитных) ресурсах;

- требуемые (желаемые) неоперационные расходы;

- требуемая операционная прибыль;

- необходимый средний (минимальный) уровень ликвидности;

- допустимый средневзвешенный риск невозврата активов. Потребности в ресурсах на расходы по целевым программам развития банка представляют собой расчетные графики расходных платежей по обеспечению развития тех или иных видов деятельности банка (строительство или ремонт зданий, техническое и информационное оснащение, открытие филиалов, увеличение штатного состава, рост заработной платы и др.), которые предполагается провести в плановом периоде. Здесь же предусматривается задание информации, характеризующей минимально необходимые суммы по каждому виду расходов, определяющие условия и возможности неполного финансирования тех или иных программ (проектов) развития.

Потребности клиентов банка в дополнительных (кредитных) ресурсах представляют собой заявки по срокам, суммам и датам получения средств, необходимых клиентам банка для решения своих производственных задач в плановом периоде.

Требуемые (желаемые) неоперационные расходы определяют обычные потребности в средствах, расходуемых на поддержание жизнедеятельности (содержание) банка.

Требуемая операционная прибыль характеризует взгляды руководства на финансовый результат, который должен быть получен от основной деятельности банка.

Необходимый уровень ликвидности определяет минимально необходимый объем активов, находящихся в наиболее ликвидной форме, которые должны быть зарезервированы для расчетов по обязательствам банка "до востребования".

Допустимый средневзвешенный риск невозврата активов представляет собой средний процент безвозвратно потерянных активов. Этот показатель характеризует ту величину риска, на которую закладывается руководство при долгосрочном планировании. Разумеется, что при проведении реальных операций риск невозврата активов должен быть минимизирован, однако плановая величина этого риска может рассматриваться как мера устойчивости банка к неблагоприятным внешним воздействиям и форс-мажорным обстоятельствам. Величина риска, при которой банк выходит к концу планового периода на нулевую операционную прибыль, может быть интерпретирована как предельно возможная или критическая.

Задание последних трех групп величин среди совокупности показателей, характеризующих основные цели и задачи развития банка, служит основой для разрешения главного противоречия финансовой деятельности между прибыльностью, ликвидностью и риском уже на уровне долгосрочного планирования.

Дополнительная цель, относящаяся уже не к финансовой деятельности, а непосредственно выражающая требования к "качеству" процесса управления этой деятельностью, может быть задана с помощью одного из предлагаемых ниже или иного аналогичного критерия (показателя) эффективности, выбираемого с учетом конкретных условий деятельности банка. В качестве таких критериев могут, например, использоваться [31, 33]:

- суммарный объем привлеченных за период ресурсов -> min;

- средняя стоимость привлечения за период -> max;

- средняя доходность размещения за период -> min;

- средняя за период эффективная процентная маржа -> min;

- отвлеченные за период средства в ФОР -> min.

Первый из предлагаемых показателей отвечает условиям нехватки финансовых ресурсов на рынке, а второй - недостатку бесплатных ресурсов у банка. Третий характеризует избыток финансовых ресурсов на рынке и низкую доходность размещения. Четвертый показатель определяет условия, при которых банк имеет широкий доступ к большим объемам недорогих ресурсов и "работает на обороте". Пятый позволяет сформировать долгосрочный план финансовой деятельности, минимизирующий временно отвлеченные средства банка, которые находятся в Фонде обязательных резервов (ФОР) Банка России.

На первый взгляд может показаться, что некоторые из приведенных выше критериев записаны нами "с точностью до наоборот". Например, кто на практике минимизирует доходность размещения? Однако ни ошибки, ни опечатки тут нет: все дело в том, что смысл решения оптимизационной задачи с приведенными критериями заключается в нахождении допустимой границы (нижней или верхней), характеризующей "наихудшие" расчетные условия достижения поставленных (основных) целей. Это позволяет иметь некоторый "зазор" для компенсации неблагоприятного (нерасчетного) развития финансовой ситуации, обусловленного действием большого числа неопределенностей, имеющих место при прогнозировании различных условий функционирования банка в будущем (разд. 1.5).

Так, например, второй и третий критерии эффективности позволяют найти такие планы финансовой деятельности, при которых цели и задачи финансовой деятельности будут достигнуты в наиболее трудных условиях - при максимальной стоимости привлеченных ресурсов или минимальной доходности размещения.

Здесь и далее мы полагаем, что дополнительная цель управления при формировании долгосрочных планов финансовой деятельности определяется единственным критерием (показателем) эффективности. Это обусловлено, как уже отмечалось ранее, отсутствием общих методов оптимизации планов действий по произвольному набору (вектору) критериев.

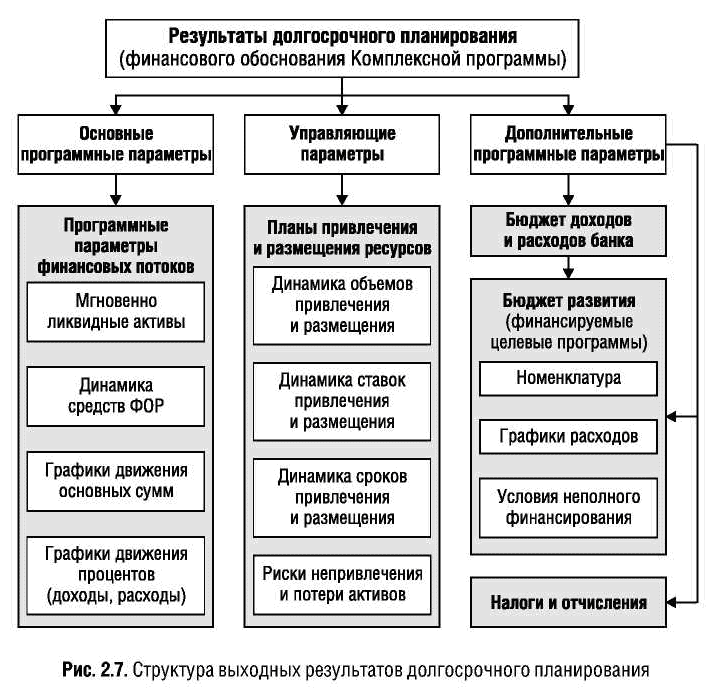

Состав и структура основных выходных результатов, получаемых при формировании Целевой программы финансовой деятельности банка, показаны на рис. 2.7. Эти результаты можно разделить на две большие группы: управляющие и программные (управляемые) параметры.

Управляющие параметры объединены в две программы, определяющие количественные требования к управлению процессами привлечения и размещения ресурсов, в интересах достижения поставленных долгосрочных (стратегических) целей развития банка. Программы имеют следующую структуру.

Программа привлечения:

программные объемы и динамика привлечения;

средневзвешенная по объемам и срокам максимально допустимая ставка привлечения;

средневзвешенное по объемам минимально допустимое время привлечения.

"Рис. 2.7. Структура выходных результатов долгосрочного планирования"

Программа размещения:

программные объемы и динамика размещения;

средневзвешенная по объемам и срокам минимально допустимая ставка размещения;

средневзвешенное по объемам максимально допустимое время размещения. Программные (управляемые) параметры выражают количественно "последствия" применения к банку управляющих воздействий, заданных управляющими параметрами, и могут быть разбиты на две группы: основные и дополнительные программные параметры.

Основные программные параметры определяют характеристики финансовых потоков банка, порождаемых управляющими воздействиями (заданными управляющими параметрами). Основными программными параметрами являются:

программные остатки на счетах мгновенно ликвидных активов;

программная динамика отвлеченных средств в ФОРе;

программные объемы и динамика возвратов основных сумм по дебиторской и кредиторской задолженностям;

программные объемы и динамика возвратов сумм процентов по дебиторской и кредиторской задолженностям;

программные объемы и динамика процентных доходов и расходов.

Дополнительные программные параметры представляют собой группы допустимых (обеспеченных при реализации запланированных управляющих воздействий) расходов на развитие и текущую деятельность банка. К ним относятся:

бюджет развития, определяющий порядок и условия финансирования целевых программ (проектов) развития банка:

- номенклатура (состав) финансируемых из бюджета программ (проектов);

- графики расходных платежей по каждой программе (проекту);

- условия неполного финансирования: приоритеты, минимально значимые суммы расходов и др.;

программные суммы выплат по налогам: на доход, прибыль, имущество и др. Все управляющие и программные параметры рассчитываются в функции времени (с суточным шагом) на интервале долгосрочного планирования. На их основе могут быть сформированы долгосрочные лимиты на величины, характеризующие изменение объемов и структуры портфелей банка как на весь период планирования, так и на отдельные контрольные (например, отчетные) даты. Эти лимиты будут обоснованы в смысле направленности на достижение долгосрочных целей и задач финансовой деятельности банка.

Результаты долгосрочного финансового планирования количественно определяют в обобщенном виде пути (способы) достижения долгосрочных финансовых целей банка, которые, в свою очередь, являются первым крупным шагом вперед к реализации стратегических целей. Долгосрочное финансовое планирование, таким образом, обеспечивает проведение предварительного количественного обоснования реализуемости сформулированных зачастую на вербальном (качественном) уровне стратегических целей развития банка.

Общая постановка задачи формирования долгосрочных финансовых решений формулируется следующим образом.

Для заданных:

- исходного (начального) финансового состояния банка;

- предыстории его финансовой деятельности;

- возможностей банка по привлечению и размещению средств на финансовых рынках в плановом периоде.

Требуется найти такие оптимальные в смысле выбранного критерия (показателя) эффективности, управляющие и программные параметры, которые обеспечили бы достижение долгосрочных целей финансовой деятельности банка и выполнение нормативных требований Банка России.