Торговля опционами / Часть II. Опционные стратегии / Глава 18. Пропорциональный пут спрэд (put ratio spread)

И снова зеркальная стратегия. Если вы ожидаете колебания цены на актив и вероятного ее снижения до некоего уровня, то можно смело использовать эту стратегию. Для ее реализации вам понадобиться продать два пут-опциона с низкими страйками и купить одни пут-опцион с более высокой страйк ценой. Тем самым вы застрахуете прибыль в случае неожиданного роста цен, при этом оставляя убытки на падении не застрахованными.

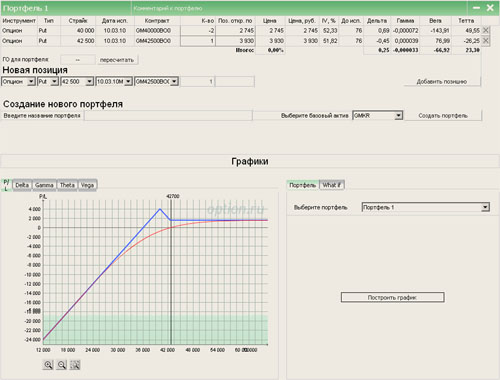

Купив пут-опцион, имеющий страйк 42 500 рублей, и заплатив при этом премию в размере 3 930 рублей мы продаем два опциона пут, имеющие страйки равные 40 000 рублей за 2 * 2 745 = 5490 рублей. Совокупная прибыль при этом составляет 5 490 – 3 930 = 1 560 рублей. Как показано на графике, с ростом цен актива мы получим прибыль, остающуюся на уровне уже полученной премии.

При падении цены актива до уровня страйк цены проданных опционов пут (40 000 руб.) наша прибыль начинает расти, достигая максимума в точке цены, составив 42 500 – 40 000 + 1 560 = 4 060 рублей. С дальнейшим падением актива мы уходим в убыток, начиная с отметки 40 000 – (42 500 – 40 000) – 1 560 = 35 940 рублей, который может принять любой размах.

На этом мы не заканчиваем рассмотрение стратегий торговли опционами. Дальше мы расскажем о кондорах и бабочках. Кроме шуток! Это названия реальных и сложных торговых стратегий. Оставайтесь с нами.

Торговля опционами / Часть II. Опционные стратегии / Глава 19. Пропорциональный обратный колл спрэд (call ratio backspread)

Данная стратегия используется на ожиданиях, как возможного падения, так и крупного роста цены базового актива. Она заключена в продаже колл-опциона и покупке двух коллов, имеющих более высокую цену страйк. Ее суть проста: продавая дорогой опцион вы используете полученные деньги, приобретая несколько более дешевых.

Итак, мы продали дорогой опцион, имеющий цену страйк 40 000 рублей и купили пару дешевых коллов со страйками 50 000 рублей. При этом, как видно из рисунка, мы получили прибыль в размере 5 445 – 2 * 1 660 = 2 125 рубля.

А теперь внимание на график. Достигнув цены 40 000 рублей, базовый актив переводит наш проданный колл в состояние «в деньгах» и мы начинаем терять полученную премию. А на уровне 40 000 + 2 125 = 42 125 рублей начинаем получить убытки. Наш максимальный убыток будет достигнут в точке 50 000 рублей (цена страйк купленных коллов), ведь опцион колл, который мы продали, уже «в деньгах», а приобретенные опционы еще не начали приносить нам доход. Этот убыток составит 7 875 рублей и рассчитывается как разница страйков купленных и проданных опционов, а также совокупной премии (50 000 – 40 000 – 2 125 = 7 875 рублей).

А вот если цена на базовый актив станет расти и дальше, наши приобретенные опционы колл выходят в деньги, начиная приносить прибыль. В данной стратегии точка безубыточности равна 50 000 + 7 875 = 57 875 рублей и все цены, выше этой точки генерируют не ограниченную прибыль.

Торговля опционами / Часть II. Опционные стратегии / Глава 20. Пропорциональный обратный пут спрэд (put ratio backspread)

А эта стратегия используется, если вы рассчитываете на движение цены актива, причем считаете, что, скорее всего она упадет. В случае, когда цена на базовый актив останется на прежнем уровне, наши убытки будут ограничены. Эта стратегия состоит в покупке двух недорогих путов с низким страйком и в одновременной продаже дорогого пута. Стратегию иллюстрирует график.

Здесь показано, что мы продали пут-опцион, имеющий цену страйк 50 000 рублей, получив премию в размере 8 960 рублей. Одновременно мы купили два опциона пут, имеющих страйки 40 000 рублей, заплатив по 2 745 рублей за каждый. Таким образом, при открытии позиции мы сразу получаем прибыль 8 960 – 2 * 2 745 = 3 470 рублей.

Посмотрите на график прибыли. Из него следует, что при повышении цены базового актива выше 50 000 рублей (что равно страйку проданного пута) мы остаемся в прибыли. После, когда цена актива падает, прибыль тоже уменьшается, и, достигнув уровня 46 530 рублей (что равно разнице страйка проданного опциона пут и совокупной премии) для нас начинаются убытки, которые достигают максимального размера при спотовой цене активов, равных страйк цене приобретенных опционов пут 40 000 рублей. Происходит так потому, что приобретенные путы еще не начали приносить деньги, а проданный опцион уже стал «в деньгах».

Максимально возможный для нас убыток равен разнице страйков проданного опциона и купленных и совокупной премии: 50 000 – 40 000 – 3 470 = 6 530 рублей. Если цена активов будет падать и дальше, то на уровне 40 000 – 6 530 = 33 470 рублей для нас начнется ничем не ограниченная прибыль.