Торговля опционами / Часть II. Опционные стратегии / Глава 9. Стрэдл, покупка (long straddle)

Итак, мы продолжаем изучать стратегии торговли опционами. Как вам такие термины: стрэдл, стрэнгл, стрип, страп? Четыре похожих слова и четыре абсолютно разных стратегии! Заинтересованы? Тогда приступаем!

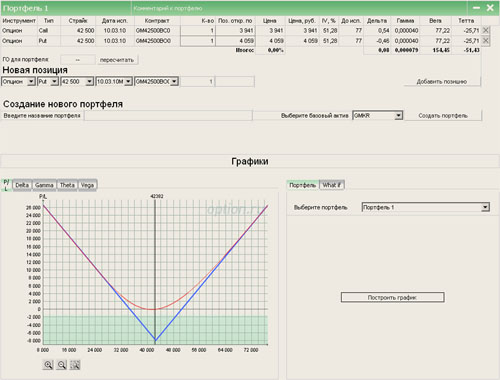

Первая рассматриваемая стратегия используется при ожиданиях сильного движения рынка. При этом вы не знаете, в какую именно сторону рынок станет двигаться. Она заключена в покупке двух опционов: колл и пут, имеющий одинаковую экспирацию и страйки. Обычно страйк равен спотовой цене базового актива на момент заключения сделки. Вот иллюстрирующий пример.

Из графика видно, что мы купили пут и колл опционы, имеющие страйк 42 500 рублей и выплатили премию в размере 3 941 + 4 059 = 8 000 рублей. Используя эту стратегию, мы получим прибыль, когда цена базового актива упадет ниже отметки 34 500 рублей (страйк 42 500 – премия 8 000) или когда она вырастет выше 50 500 рублей (страйк 42 500 + премия 8 000). В этой стратегии убыток ограничен выплаченной премией 2950 рублей, а прибыль неограниченна при благоприятном движении цены за пределы диапазона от 34 500 до 50 500 рублей за единицу базового актива.

Торговля опционами / Часть II. Опционные стратегии / Глава 10. Стрэдл, продажа

А эта стратегия предназначена для использования на ожиданиях колебания цены базового актива вокруг страйка. Для ее реализации нужно продать пут- и колл-опцион с равными датами экспирации и страйками.

Как показывает график: мы продали два указанных опциона, имеющие страйк 42 500 рублей и получили премию в размере 3 941 + 4 059 = 8 000 рублей. При этой стратегии мы войдем в зону убытков при выходе спотовой цены базового актива за пределы диапазона 42 500 – 8 000 = 34 500 рубля снизу и 42 500 + 8 000 = 50 500 рублей сверху. Зона прибыли на графике выглядит как треугольник. Она ограничена полученной на момент продажи опционов премии в 8 000 рублей. А вот убытки ничем не ограничены. Пересекая обозначенные нами пределы, цена на базовый актив может принести серьезный урон нашему депозитному счету.

Торговля опционами / Часть II. Опционные стратегии / Глава 11. Стрэнгл, покупка

А вот стратегия, рассчитанная на рост или падения спотовой цены на базовый актив. Для ее реализации нужно купить пут и колл опционы. При этом страйк колл-опциона должен быть выше страйка пут-опциона, а даты экспирации должны быть равны. В отличие от стратегии приобретения стрэдла, эта стратегия значительно снижает стоимость открытых позиций за счет различия страйков. Но и вероятность получения прибыли также снижается, ведь зона убытков в этой стратегии шире, чем в стратегии покупки стрэдл опциона.

Из графика видно, что опционы колл и пут уже куплены. Страйк опциона пут равен 40 000 рублей, а страйк колл-опциона равен 45 000 руб. На премию по обоим опционам потрачено 2 932 + 2 826 = 5 758 рублей. Прибыль эта стратегия принесет нам в случаях, когда спотовая цена на базовый актив будет равна:

при падении цены на базовый актив ниже отметки: страйк пут-опциона – премия = 40 000 – 5 758 = 34 242 рублей;

при росте базового актива выше отметки: страйк кол-опциона + премия = 45 000 + 5 758 = 50 758 рублей.

При этом убытки, возникающие в случае, если ни один из опционов не будет исполнен, ограничены премией в размере 5 758 рублей.