Торговля опционами / Часть II. Опционные стратегии / Глава 12. Стрэнгл, продажа

Если вы прогнозируете незначительное изменение цены на базовый актив или ее стабильность, то можете с выгодой использовать эту стратегию. Она заключена в продаже пут и колл опционов, имеющих одинаковые даты экспирации и разные страйки. При этом страйк цена пут-опциона должна быть меньше страйк цены опциона колл. Выбирая страйки нужно опираться на личные ожидания диапазона торговли базового актива. Для задания нижней границы мы используем страйк опциона пут, для верхней – страйк цену колл-опциона.

График показывает, что мы продали пут-опцион, имеющий страйк 40 000 рублей и колл-опцион со страйком 45 000 руб. Прибыль мы получаем сразу, она составляет сумму премий по двум опционам: 2 826 + 2 932 = 5 758 рублей.

Как показывает график, прибыль мы получим при условии, что цена базового актива будет колебаться в диапазоне от 34 242 до 50 758 рублей. Верхняя граница рассчитывается суммой страйка опциона колл и общей премии: 45 000 + 5 758 = 50 758 рулей. А нижняя граница складывается из разницы страйка опциона пут и премии: 40 000 – 5 758 = 34 242 рублей.

Не забывайте, в случае исполнения любого их этих опционов, наша прибыль станет меньше размера общей премии. Ну, а наш убыток находится за пределами очерченной зоны прибыли. Это рискованная стратегия, так как убыток не ограничен ничем.

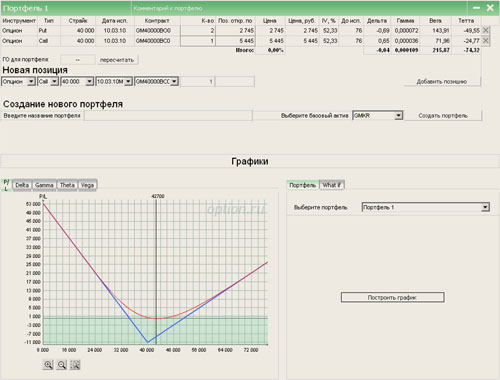

Торговля опционами / Часть II. Опционные стратегии / Глава 13. Стрип

В расчете на движение цены и вероятное ее падение можно использовать следующую стратегию. Вам нужно купить два опциона пут и один колл-опцион. У них должны быть одинаковые даты экспирации, а страйки могут быть как разными, так и одинаковыми. Помните стрэдл-стратегию, где мы купили колл и пут опционы? Текущая стратегия напоминает ее, ведь она тоже ориентирована на движение цены базового актива. Но, в отличие от покупки стрэдла, в стрипе мы приобретаем два пут-опциона, рассчитывая на вероятное падение цены базового актива. Рассмотрим график.

Здесь показана покупка двух опционов пут со страйками 40 000 рублей по цене 2 745 за штуку и покупку колл-опциона с таким же страйком, но с премией в размере 5 445 рублей. При этом мы получаем убыток равный 5 445 + 2 745 * 2 = 10 935 рублей.

Стратегия начнет приносить прибыль при падении цены ниже отметки в 40 000 – 10 935 / 2 = 34 532.5 рубля. Также мы получим прибыль, если цена пробьет порог 40 000 + 10 935 = 50 935 рублей, но эта прибыль будет меньшей, чем полученная на падении – ведь опционов пут у нас два.

Убыток в этой стратегии органичен выплаченной премией 10 935 рублей. Мы его получим, если на дату экспирации спотовая цена базового актива останется в рамках диапазона от 34 532.5 до 50 935 рублей.

Торговля опционами / Часть II. Опционные стратегии / Глава 14. Стрэп

Это зеркальная предыдущей стратегия. Здесь расчет идет на уверенность в росте цены на базовый актив, при сохранении вероятности ее падения. Для нее покупается опцион пут и два опциона колл с равными датами экспирации и с одинаковыми или разными ценами страйк.

Как видно, мы потратили по 1 660 рублей на покупку двух опционов колл со страйком в 50 000 руб. и 8 960 рублей на пут-опцион с таким же страйком, итого 12 280 рублей. При росте цены на базовый актив наша прибыль начнется на отметке 50 000 + 12 280 / 2 = 56 140 рублей и на отметке 50 000 – 12 800 = 37 200 рублей в случае ее падения. Понятно, что прибыль при росте актива будет выше.

Убыток мы получим, если к дате экспирации приобретенные опционы будут бесполезны. Он ограничен общей премией за опционы и будет максимальным в точке 12500 рублей.