Торговля опционами / Часть I. Введение в опционы / Глава 7. Волатильность

Слышали ли вы когда-либо, что волатильность способна улыбаться? Мы не шутим! Кроме того, она способна еще и заметно ухмыляться! Пусть это и смешно звучит, но именно с настроениями волатильности нам и придется разобраться в этой главе. Сосредоточьте внимание и начнем!

Как мы уже писали в предыдущей главе, волатильность является одним из важнейших понятий при торговле опционами. Волатильность – это тенденция изменения цены актива. Говоря другими словами – это изменение цены актива за определенный отрезок времени, то есть величина диапазона, в котором колеблется цена на актив.

Так как волатильность влияет на цену опциона? На самом деле все очень просто: чем выше волатильность базисного актива, тем более изменчива его цена и, соответственно, выше вероятность того, что опцион будет исполнен. Мы знаем, что продавец обязуется исполнить опцион, и дополнительные риски ему не выгодны. Чтобы их уменьшить, он увеличивает цену опциона. А для покупателя высокая волатильность выгодна, она увеличивает шансы на благоприятное завершение сделки. Но, так как продавец страхует свои риски повышением цены, то, с возрастанием волатильности возрастает и цена, которую платит покупатель за приобретение опциона.

Нам нужно запомнить элементарную зависимость: чем выше волатильность, тем выше цена на опцион. Следовательно, чтобы получить от торговли опционами максимальную прибыль, нужно скупать недорогие опционы с низкой волатильностью и продавать дорогие, когда их волатильность повысится.

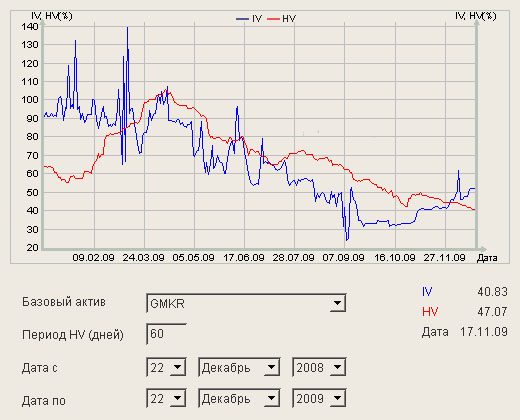

А теперь посмотрим, как можно предугадывать изменение волатильности и управлять ей. Волатильность бывает двух видов: подразумеваемая волатильность (IV – Implied Volatility) и историческая волатильность (HV – historical volatility). Подразумеваемую волатильность можно рассчитать на основе цен на опционы. Она говорит о той цене, по которой продавцы готовы купить опцион, а покупатели – продать. Подразумеваемая волатильность имеет субъективный характер, что значит, что она часто не подтверждается рынком. Историческая волатильность рассчитывается в виде стандартного отклонения доходности базового актива за определенный промежуток времени, исходя из реальных цен базового актива. Взгляните на график.

На графике историческая волатильность отмечена красной линией, а подразумеваемая – синей. Здесь нужно понимать, что волатильность не является колебанием цен на опционы, а представляет собой колебания цены базовых активов. Следовательно, красная линия (историческая волатильность) может характеризовать реальную волатильность базового актива.

Синяя линяя (подразумеваемая волатильность) характеризует ожидания участников рынка в отношении цены базовых активов опционов. Посмотрите, насколько, порой, расходятся эти линии. Обратите внимание, что в конце 2008 – начале 2009 года историческая и подразумеваемая волатильность на акции ОАО ГМК «Норильский Никель» сильно отличались, что, по всей видимости, было связано с разгаром мирового финансового кризиса.