15.4. Бухгалтерский учет расчетов с учредителями

V банков возникают расчетные взаимоотношения с их учредителями по взносам в уставный фонд и по участию в доходах. Согласно ст. 75 Банковского кодекса Республики Беларусь уставный фонд банка формируется и I вкладов (имущества) его учредителей (участников). Уставный фонд Панка определяет минимальный размер имущества банка, гарантирующего ин тересы его кредиторов. Минимальный размер уставного фонда банка yстанавливается Национальным банком по согласованию с Президентом Ре( публики Беларусь.

При создании банка минимальный размер его уставного фонда должен быть сформирован из денежных средств. Кроме того, уставный фонд байка должен быть сформирован в полном объеме до государственной регистрации банка.

Для формирования уставного фонда банка используются только собственные средства учредителей банка, а для его увеличения - собственные средства участников (собственника имущества) банка, иных лиц и (или) банка.

Под собственными средствами учредителя (участника, собственника имущества) банка, иных лиц, а также под собственными средствами банка следует понимать приобретенные законным способом денежные средства или иное имущество, принадлежащие на праве собственности либо в силу иного вещного права. Размер вкладов в неденежной форме, вносимых и уставный фонд банка, не может превышать 20% размера уставного фонда этого банка. При этом в уставный фонд банка может быть внесено только имущество, необходимое для осуществления банковской деятельности и относящееся к основным средствам, за исключением объектов незавершенного строительства.

В уставный фонд банка не может быть внесено имущество, право на отчуждение которого ограничено его собственником, законодательством Республики Беларусь или договором.

Денежные вклады, вносимые в уставный фонд банка, подлежат перечислению на временный счет, открываемый учредителями банка либо банком в случае увеличения его уставного фонда в Национальном банке, или по согласованию с Национальным банком на временные счета, открываемые в других банках. Документами, подтверждающими формирование уставного фонда банка в полном объеме, являются:

-

выписка из временного счета;

-

заключение экспертизы достоверности оценки стоимости неденежного вклада в уставный фонд банка;

-

выписка по счету реорганизуемого банка «Уставный фонд» и (или) выписка по временному счету, открытому для увеличения уставного фонда, в случае государственной регистрации реорганизованного банка.

Порядок отражения в бухгалтерском учете операций по формированию и увеличению уставных фондов банков за счет денежных средств учредителей (участников) с использованием временных счетов определен Инструкцией по бухгалтерскому учету операций по формированию и увеличению уставных фондов банков Республики Беларусь, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 30 июня 2008 г. № 205.

Корреспонденция счетов бухгалтерского учета расчетов с учредителями по формированию уставного фонда банка представлена в табл. 15.6.

Таблица 15.6. Классификация счетов БУ с учредителями по формированию УФ банка.

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1.Внесены учредителями (участниками) денежные средства в сумме вкладов, предусмотренных учредительными документами в бел руб: Наличными ден ср-ми

Безналичными ден ср-ми

2.Внесены учредителями (участниками) денежные средства в сумме вкладов, предусмотренных учредительными документами в белорусских рублях: Наличными ден ср-ми

Безналичными ден ср-ми |

101Х «Денежные ср-ва в кассе» 301Х «Текущие (расчётные) счета клиентов

101Х «Денежные ср-ва в кассе» 301Х «Текущие (расчётные) счета клиентов |

310Х, 1613, 1717 – временные счета клиентов и банков 310Х, 1613, 1717 – временные счета клиентов и банков

Кор-счёт

Кор-счёт |

|

3.Зачислены денежные средства, внесённые учредителями в иностранной валюте, на временный счёт |

Кор-счёт |

310Х, 1613, 1717 – временные счета клиентов и банков

|

|

4.Перечислены денежные средства с временного счёта на кор - счёт зарегистрированного банка после гос регистрации: В бел руб

В ин вал

|

310Х, 1613, 1717 – временные счета клиентов и банков 310Х, 1613, 1717 – временные счета клиентов и банков

|

1811 «Расчёты по операциям с ЦБ»

Кор-счёт |

|

5.Зачислены полученные ден ср-ва в УФ: В бел руб в банке-эмитенте: На номинальную ст-ть

На положительную разницу между ценой продажи и номинальной стоимостью акций В иностранной валюте по официальному курсу на дату соваршения операции В рублёвом эквиваленте на дату внесения денежного вклада в УФ: На номинальную ст-ть

На положительную разницу между ценой продажи и номинальной ст-тью акций |

1811 «Расчёты по операциям с ЦБ» 1811 «Расчёты по операциям с ЦБ»

Кор-счёт

6911 «Рублёвый эквивалент валютной позиции» 6911 «Рублёвый эквивалент валютной позиции» |

7301 «УФ»

7310 «Эмиссионный доход»

6901 «Валютная позиция»

7301 «УФ»

7310 «Эмиссионный доход» |

|

|

6911 «Рублёвый эквивалент валютной позиции» |

8241 «Доходы по операциям с ин вал» |

|

|

9241 «Расходы по операциям с ин вал» |

6911 «Рублёвый эквивалент валютной позиции» |

В процессе финансово-хозяйственной деятельности размер уставного фонда банка может изменяться: увеличиваться или уменьшаться.

Увеличение уставного фонда банка путем выпуска дополнительных акций может осуществляться за счет источников собственных средств этого Панка и (или) акционеров, а также за счет иных инвестиций. Увеличение уставного фонда банка путем увеличения номинальной стоимости акций осуществляется за счет источников собственных средств этого банка, а мри условии единогласного принятия такого решения всеми акционерами - hi счет средств его акционеров.

Исходя из экономической сущности увеличения уставного фонда банка hi счет его источников собственных средств изменение размера участия акционеров в данном случае происходит за счет перераспределения источником собственных средств банка и не связано с внесением акционерами в уставный фонд банка денежных вкладов. Рассматривать источники собственных средств банка, направляемые на увеличение его уставного фонда, в качестве денежных вкладов, вносимых самим банком, по мнению Национального банка Республики Беларусь, также некорректно, поскольку при ном движения денежных средств банка не происходит и банк не приобретет собственные акции (долю в своем уставном фонде). Таким образом, увеличение уставного фонда банка за счет его источников собственных средств не требует перечисления денежных средств на временный счет.

На увеличение уставного фонда банка могут быть направлены только собственные средства участников (собственника имущества) банка, иных ниц и (или) банка, в том числе подтвержденные внешней аудиторской организацией (аудитором, осуществляющим деятельность в качестве индивидуального предпринимателя), нераспределенная прибыль прошлых лет и фонды, созданные за счет прибыли, в случае, если названные источники не были использованы на строительство, приобретение основных фондов и инвестиций, переоценка основных средств, ранее внесенных в уставный фонд. При направлении на увеличение уставного фонда подтвержденных аудиторской организацией (аудитором, осуществляющим деятельность в качестве индивидуального предпринимателя) нераспределенной прибыли прошлых лет и фондов, созданных за счет прибыли, переоценки основных средств, ранее внесенных в уставный фонд, новый размер уставного фонда (шика не должен превышать величину его чистых активов (норматив- мот капитала, рассчитанного в порядке, установленном Национальным Панком Республики Беларусь).

бюджетные средства и средства государственных внебюджетных фондов. а также объекты государственной собственности могут быть использованы для формирования уставного фонда банка только в случаях и порядке, определенных законодательными актами Республики Беларусь.

Документами, подтверждающими внесение вкладов в уставный фонд Пипка при его увеличении, являются:

-

копии платежных документов — по каждому инвестору;

-

выписка из протокола учредительного собрания (решения собственника имущества) об утверждении денежной оценки имущества в случае внесения в уставный фонд вклада в неденежной форме;

-

заключение экспертизы о достоверности оценки имущества в случае внесения в уставный фонд вклада в неденежной форме.

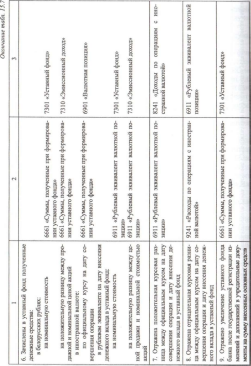

В бухгалтерском учете по операциям пополнения банком уставного фонда за счет собственных источников используется счет 6661 «Суммы, полученные при формировании уставного фонда». Пассивный счет 6661 «Суммы, полученные при формировании уставного фонда» предназначен для расчетов с учредителями (участниками) при первичной эмиссии акций банка. По кредиту счета отражается фактическое поступление средств в оплату акций банка, по дебету - формирование уставного капитала банка в корреспонденции со счетом 7301 «Уставный фонд».

Корреспонденция счетов бухгалтерского учета расчетов с учредителями по увеличению уставного фонда банка представлена в табл. 15.7.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов банка (нормативного капитала банка, рассчитанного в порядке, установленном Национальном банком Республики Беларусь) окажется меньше его уставного фонда, банк обязан объявить и зарегистрировать уменьшение своего уставного фонда. Уменьшение уставного фонда банка допускается с предварительного письменного разрешения Национального банка Республики Беларусь.

Корреспонденция счетов бухгалтерского учета расчетов с учредителями по уменьшению уставного фонда банка представлена в табл. 15.8.

Банки осуществляют расчеты с учредителями по выплате им дивидендов по акциям. Учредительные документы банка должны определять условия и порядок распределения прибыли и убытков. Решение о выплате дивидендов по результатам работы за финансовый год принимается общим собранием акционеров.

Очередные общие собрания акционеров проводятся не реже одного раза в год в срок, установленный учредительными документами.

Банк обязан ежегодно проводить годовое общее собрание акционеров, на котором утверждаются годовые отчеты, бухгалтерские балансы, счета прибыли и убытков и распределение прибыли и убытков этого общества. Утверждение годовых отчетов, бухгалтерских балансов, счетов прибыли и убытков и распределение прибыли и убытков акционерного общества осуществляется при наличии и с учетом заключения ревизионной комиссии (ревизора), а в установленных случаях - аудиторского заключения. Годовое общее собрание акционеров проводится в срок, установленный учредительными документами, но не позднее трех месяцев после окончания отчетного года.

Таблица 15.7. Корреспонденция счетов БУ расчётов с учредителями по увеличению УФ

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1.Поступили ден ср-ва акционеров для пополнения УФ |

101Х «денежные ср-ва в кассе |

6661 «Суммы, полученные при формировании УФ» |

|

2.Поступили основные ср-ва в виде вклада в УФ |

5561 «Вложения в основные ср-ва» |

6661 «Суммы, полученные при формировании УФ» |

|

3.Оприходованы поступившие основные средства |

5510 «Здания и сооружения» 552Х «Прочие основные ср-ва» |

5561 «Вложения в основные ср-ва» |

|

4.Перечислены банком-эмитентом денежные ср-ва на временный счёт В бел руб

В ин вал |

1212 «Временные счета в НБ» 1517 «Временные счета в других банках»

1212 «Временные счета в НБ» 1517 «Временные счета в других банках»

|

120Х «Корреспондентские счета в НБ и центральных банках иностранных государств» Кор-счёт |

|

5.Перечислены денежные ср-ва с временного счёта на кор-счёт банка-эмитента после гос регистрации изменений и (или) дополнений в учредительные документы банка: В бел руб

В ин вал |

120Х «Корреспондентские счета в НБ и центральных банках иностранных государств» Кор-счёт |

1212 «Временные счета в НБ» 1517 «Временные счета в других банках»

1212 «Временные счета в НБ» 1517 «Временные счета в других банках»

|

|

6.Зачислены в УФ полученные денежные ср-ва: В бел руб: На номинальную ст-ть

На положительную разницу между продажной и номинальной ценой акций В ин вал: По официальному курсу на дату совершения операции В рублёвом эквиваленте на дату внесения денежного вклада в УФ: На номинальную ст-ть

На положительную разницу между ценой продажи и номинальной ст-тью акций |

6661 «Суммы, полученные при формировании УФ» 6661 «Суммы, полученные при формировании УФ»

6661 «Суммы, полученные при формировании УФ»

6911 «Рублёвый эквивалент валютной позиции» 6911 «Рублёвый эквивалент валютной позиции» |

7301 «УФ»

7310 «Эмиссионный доход»

6901 «Валютная позиция»

7301 «УФ»

7310 «Эмиссионный доход» |

|

7.Отражена положительная курсовая разница между официальным курсом на дату совершения операции и дату внесения денежного вклада в УФ |

6911 «Рублёвый эквивалент валютной позиции» |

8241 « Доходы по операциям с ин вал» |

|

8. Отражена отрицательная курсовая разница между официальным курсом на дату совершения операции и дату внесения денежного вклада в УФ |

9241 «Расходы по операциям с ин вал» |

6911 «Рублёвый эквивалент валютной позиции» |

|

9.Отражено увеличение УФ банка после гос регистрации изменений и дополнений в учредительные документы на сумму внесённых основных ср-тв |

6661 «Суммы, полученные при формировании УФ»

|

7301 «УФ» |

Таблица 15.8. Корреспонденция счетов бухгалтерского учета расчетов с учредителями но уменьшению уставного фонда банка

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 Уменьшен уставный фонд банка, если по окончании второго и каждого последующего финансового года стоимость чистых активов банка окажется менее его уставного фонда |

7301 «Уставный фонд» |

7350 «Утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет» |

|

2. Уменьшен уставный фонд в ре- зультате выкупа собственных акций и последующего их аннулирования: при выкупе собственных акций но цене покупки при аннулировании собственных акций: на их номинальную стоимость на разницу между ценой покупки собственных акций и номинальной стоимостью |

7331 «Собственные выкупленные акции» 7301 «Уставный фонд» 9231 «Расходы по операциям с ценными бумагами» |

120Х, 150Х Корреспондентские счета 7331 «Собственные выкупленные акции» 7331 «Собственные выкупленные акции» |

Состав годовой отчетности банков определен Инструкцией по составлению годового отчета банками Республики Беларусь, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 27 ноября 2006 г. № 323, в следующем объеме: бухгалтерский баланс; отчет о прибыли и убытках; отчет об изменении капитала; отчет о движении денежных средств; примечания, включая краткое описание существенных элементов учетной политики и прочие пояснения. Банки в обязательном порядке ежегодно проводят аудит годовой финансовой отчетности.

По результатам проведения общего собрания акционеров оформляется протокол общего собрания участников, в котором отражается принятое решение о выплате дивидендов.

Порядок объявления и выплаты дивидендов акционерного общества в части, не урегулированной уставом акционерного общества, может быть определен также локальным нормативным актом этого общества, утвержденным общим собранием акционеров.

При наличии чистой прибыли, достаточной для выплаты дивидендов, банки вправе объявлять размер промежуточного дивиденда в расчете на одну простую акцию в течение года.

Выплата объявленных общим собранием акционеров дивидендов является обязательной.

Дивиденд по привилегированным акциям устанавливается акционерным обществом в фиксированном размере на одну акцию при их выпуске. Размер дивиденда может бьггь изменен собранием акционеров, в котором принимают участие с правом голоса держатели привилегированных акций.

В первую очередь производится начисление и выплата дивидендов по привилегированным акциям, затем - по простым.

При наличии прибыли, достаточной для выплаты дивидендов по привилегированным акциям, акционерное общество не вправе отказать держателям указанных акций в выплате дивидендов. В случае отказа акционерного общества владельцы привилегированных акций могут обжаловать данное решение в установленном законодательством порядке.

Дивиденды не начисляются на собственные акции, выкупленные непосредственно акционерным обществом и числящиеся на его балансе.

Выплата дивидендов производится акционерным обществом или его представителем за вычетом налогов в соответствии с законодательством. Акционерное общество несет ответственность за удержание и перечисление в бюджет налога из суммы начисленных дивидендов.

Вопрос о не выплаченных и не полученных в установленные сроки дивидендах может решаться общим собранием акционеров и отражаться в утверждаемом им уставе общества или в положении о порядке начисления и выплаты дивидендов.

Начисленные банком дивиденды подлежат налогообложению. Налогообложение дивидендов регулируется налоговым законодательством. Банки, начисляющие и выплачивающие дивиденды учредителям — резидентам Республики Беларусь, не учитывают их при определении облагаемой налогом прибыли.

Ставка налога на прибыль по дивидендам, начисленным белорусским организациям, а также по прибыли, полученной от реализации долей в уставном фонде (паев, акций) организаций, находящихся на территории Республики Беларусь, либо их части, установлена в размере 12 %.

Налог с доходов иностранных организаций из источников в Республике Беларусь удерживается банками, начисляющими и (или) выплачивающими доход иностранной организации, с полной суммы дохода. В случае выплаты дохода не в денежной форме налог уплачивается с денежного эквивалента дохода. Налог перечисляется в бюджет не позднее 22-го числа месяца, следующего за месяцем начисления платежа иностранной организации.

Месяцем начисления платежа иностранной организации считается месяц, содержащий день начисления платежа. Днем начисления платежа иностранной организации считается наиболее ранняя из следующих дат:

• дата отражения в бухгалтерском учете (но не позднее даты, когда такое отражение должно бьггь произведено в соответствии с законодательством) факта выполнения иностранной организацией работ, оказания услуг, приобретения у иностранной организации недвижимого имущества, приобретения организации как имущественного комплекса, принадлежащего иностранной организации, или его части, приобретения долей (паев), принадлежащих иностранной организации - участнице организации, либо их части;

-

дата отражения в бухгалтерском учете (но не позднее даты, когда такое отражение должно бьпъ произведено в соответствии с законодательством) обязательств перед иностранной организацией по выплате доходов в виде дивидендов, доходов от долговых обязательств, роялти, лицензий, операций и цепными бумагами, являющихся операциями по реализации (погашению) ценных бумаг, реализации товаров на условиях договоров поручения, комиссии и иных аналогичных договоров;

-

дата отражения в бухгалтерском учете (но не позднее даты, когда такое отражение должно быть произведено в соответствии с законодательством) факта выплаты налоговым агентом дохода иностранной организации (факта осуществления платежа, передачи имущества, в том числе имущественных прав, проведения зачета встречных однородных требований в зависимости от установленной сторонами договора формы расчета).

При проведении расчетов по дивидендам с участниками-нерезидентами следует учитывать положения международных соглашений об избежание двойного налогообложения. Если соглашением предусмотрена иная ставки. чем установленная национальным законодательством, то применяются положения международных соглашений.

Выплата дивидендов физическим лицам облагается подоходным налогом Подоходный налог по дивидендам взимается по ставке 12%.

Исчисление суммы налога производится без учета доходов, полученных плательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода и (или) дня перечисления дохода со счетов налоговых агентов в банке на счета плательщика либо по его поручению на счета третьих лиц в банках.

По решению общего собрания акционеров дивиденды могут выплачивается акциями, выпущенными данным акционерным обществом и зарегистрированными в установленном порядке, а также товарами и другим имуществом, принадлежащим этому обществу.

Для учета расчетов с учредителями (участниками) банка по дивидендам предназначен балансовый счет 6662 «Дивиденды к выплате». По кредиту данного счета отражается задолженность по выплате начисленных дивидендов, причитающихся участникам (акционерам) банка; по дебету - удержанные налоги в соответствии с законодательством, а также выплата дивидендов.

Отражение в бухгалтерском учете расчетов по дивидендам зависит от вида контрагента, а также от действующей методики налогового законодательства: кто является плательщиком налога - получатель дохода или источник выплат дохода.

Корреспонденция счетов бухгалтерского учета расчетов с учредителями по начислению и выплате дивидендов представлена в табл. 15.9.

Таблица 15.9. Корреспонденция счетов бухгалтерского учета расчетов с учредителями по начислению и выплате дивидендов банками

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Начисление и выплата дивидендов учредителям (участникам) в течение года |

||

|

7380 «Использование прибыли отчетного года» 7380 «Использование прибыли отчетного года» |

6662 «Дивиденды к выплате» 7329 «Прочие фонды», отдельный лицевой счет |

|

2. Начисление и выплата дивидендов иностранным организациям-участникам по итогам утверждения годовой отчетности |

||

|

7350 «Утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет» 7329 «Прочие фонды», отдельный лицевой счет 6662 «Дивиденды к выплате» 6601 «Расчеты по платежам в республиканский бюджет» 6662 «Дивиденды к выплате» |

6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» 6601 «Расчеты по платежам в республиканский бюджет» 3600 «Средства бюджета на текущих (расчетных) счетах Министерства финансов Республики Беларусь, его территориальных органов и местных финансовых органов» 6911 «Рублевый эквивалент валютной позиции» |

|

одновременно |

||

|

6901 «Валютная позиция» |

6662 «Дивиденды к выплате» |

|

|

1 |

2 |

3 |

|

2.6. Перечислены дивиденды участнику-нерезиденту |

6662 «Дивиденды к выплате» |

120Х, 150Х, 170Х - корреспондентские счета |

|

1 11ачисление и выплата дивидендов юридическим лицам - резидентам по итогам утверждения годовой отчетности |

||

|

3 1. Произведены отчисления из прибыли прошлых лет по начислению дивидендов учре- дителям 1 2. Начислены дивиденды за счёт сформированного специального фонда .1,3. Перечислены дивиденды в белорусских рублях участнику-резиденту |

7350 «Утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет» 7329 «Прочие фонды», отдельный лицевой счет 6662 «Дивиденды к выплате» |

6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» Счет получателя юридического лица - резидента |

|

4.11ачисление и выплата дивидендов физическим лицам - участникам общества по итогам утверждения годовой отчетности |

||

|

4 1. Произведены отчисления и 1 прибыли прошлых лет по начислению дивидендов учредителям 4 2. Начислены дивиденды за счет сформированного специального фонда 4 3. Удержан подоходный налог у источника выплат

|

7350 «Утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет» 7329 «Прочие фонды», отдельный лицевой счет 6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» |

6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» 6602 «Расчеты по платежам в республиканский бюджет» 3014 «Текущий (расчетный) счет физического лица» 1010 «Денежные средства в кассе» |

|

||

|

5.1., Выплачены дивиденды собственными выкупленными нациями по продажной цене 5.2. Отражена положительная разница между стоимостью акций в счет оплаты дивидендов и фактическими затратами на их приобретение |

6662 «Дивиденты к вы- плите» 7331 «Собственные выкупленные акции» |

7331 «Собственные выкупленные акции» 8231 «Доходы по операциям с ценными бумагами» |

|

I |

2 |

3 |

|

5.3. Отражена отрицательная разница между стоимостью акций в счег оплаты дивидендов и фактическими затратами на их приобретение |

9231 «Расходы по операциям с ценными бумагами» |

7331 «Собственные выкупленные акции» |

|

6. Выплата дивидендов через депозитарий |

||

|

6662 Дивиденды к выплате (в банке-отправителе) Счет депозитария |

Счет депозитария в банке- получателе Счет получателя |