3.5.3 Бухгалтерский учет расчетов аккредитивами

Аккредитив это поручение плательщика своему банку предоставить в пользу получателя средств обязательство произвести платеж на условиях, изложенных в заявлении.

Аккредитивы в зависимости от условий и порядка их исполнения бывают отзывные и безотзывные.

Отзывной аккредитив может быть изменен или отменен без предварительного уведомления бенефициара.

Безотзывной аккредитив не может быть ни изменен, ни отменен без

согласия банка-эмитента, подтверждающего банка и бенефициара.

В зависимости от способа обеспечения аккредитивы делятся на покрытые и непокрытые.

Покрытый аккредитив - это предварительно предоставленные банком-эмитентом в распоряжение банка-бенефициара денежные средства в сумме аккредитива.

Непокрытый аккредитив - покрытие по нему может не списываться со счета эмитента, а переводиться в течение срока действия аккредитива до момента осуществления платежа.

Покрытие аккредитива оформляется мемориальным ордером в трех экземплярах. Первый экземпляр подшивается в документы дня, второй — в досье по аккредитиву. Третий экземпляр отдается эмитенту.

Аккредитив может быть револьверным, т.е. по мере совершения выплат по аккредитиву сумма аккредитива автоматически восстанавливается без изменения его условий. В свою очередь револьверные аккредитивы могут быть кумулятивными или некумулятивными. По кумулятивному аккредитиву сумма, не использованная в течение определенного времени, может быть дополнительно использована в следующем периоде.

Аккредитив с красной оговоркой в своих условиях предусматривает, что банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж бенефициару до представления всех документов по аккредитиву.

Резервный аккредитив - это такой аккредитив, по которому банк выдает обязательство выплатить определенную сумму денежных средств бенефициару в случае неисполнения приказодателем какого-либо обязательства или наступления какого-либо события. Посредством резервного аккредитива гарантируется выполнение обязательств перед бенефициаром.

Банки, участвующие в совершении расчетов по аккредитиву, имеют следующие названия: банк-эмитент, исполняющий банк, авизирующий банк, подтверждающий банк, рамбурсирующий банк, рекламирующий банк.

Предоставление денежных средств исполняющему банку для осуществления платежа по аккредитиву или возмещения выплаченных денежных средств по аккредитиву называется рамбурсированием. Оно может производиться банком-эмитентом или другим банком в соответствии с полученными инструкциями или полномочиями.

Эмитент (приказодатель) представляет в свой банк заявление в двух экземплярах. Первый экземпляр используется для составления аккредитива и помещается в досье по аккредитиву. Второй экземпляр с отметкой банка отдается эмитенту. Заявление является основанием для оформления аккредитива.

Банк-эмитент отправляет банку-бенефициару сообщение об открытии аккредитива, копия сообщения передается эмитенту.

Банк-бенефициар (авизирующий банк) проверяет подлинность аккредитива и направляет извещение (авизо) с приложением экземпляра аккредитива бенефициару не позднее второго банковского дня, следующего за днем получения аккредитива.

После направления бенефициару извещения авизирующий банк посылает бенефициару письмо о выполнении его поручения. Бенефициар, получив авизо, проверяет, соответствует ли аккредитив условиям договора. Бенефициар должен представить банку документы в соответствии с условиями договора с сопроводительным письмом (в двух экземплярах), которое должно содержать перечень представленных документов. Первый экземпляр письма заверяется печатью и подписью должностных лиц. Второй экземпляр с отметкой банка отдается бенефициару. Банк бенефициара в срок, не превышающий семь банковских дней, проверяет документы. Если в документах имеются отклонения в отношении суммы аккредитива и количества отгруженного товара или его цены за единицу в пределах 10% как в сторону увеличения, так и в сторону уменьшения, банк может принять такие документы, если в аккредитиве в отношении соответственно его суммы, количества (труженного товара или цены использовались слова «около», «приблизительно». Если такой оговорки нет - в пределах 5%.

После проверки документов банк-бенефициар отправляет документы банку-эмитенту.

Банк-эмитент проверяет поступившие документы и выдает под расписку эмитенту. Если документы соответствуют условиям аккредитива, банк- эмитент производит платеж по аккредитиву. Если документы не соответствуют условиям аккредитива, банк-эмитент должен обратиться к •мш енту и уточнить, согласен ли он оплатить документы с расхождением. Если эмитент отказывается от принятия документов с расхождением, (mini эмитент вправе требовать возврата суммы аккредитива.

Порядок

бухгалтерского учета на примере

предоставления аккредитива

коммерческой организации показан в

табл. 3.12.

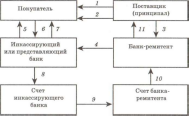

Рис.

3.9.

Схема документооборота при осуществлении

расчетов аккредитивами: /

предоставление

в

банк заявления на аккредитив;

2 -

бронирование средств приказодателя

на отдельном счете исполнение заявления

на аккредитив;

4 -

проверка поступившего аккредитива;

5 -

сообщение бенефициару условий

аккредитива; б - отгрузка продукции на

условии аккредитива; 7 - представление

необходимых документ»

вместе с сопроводительным письмом;

8 -

извещение об использовании аккредитива;

9

зачисление

платежа

на счет бенефициара

Таблица 3.12. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в банке-эмитенте

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Оприходованы обязательства банка по исполнению аккредитива при его открытии |

99012 «Обязательства по аккредитиву» |

|

|

2.Списаны исполненные обязательства по аккредитиву при закрытии |

|

99012 «Обязательства по аккредитиву» |

|

3. Получены от приказодателя денежные средства, предназначенные для исполнения аккредитива |

3012 «Текущий счет коммерческих организаций» |

3162 «Аккредитивы коммерческих организаций» |

|

4.Получены от приказодателя денежные средств в качестве обеспечения исполнения обязательств по аккредитиву |

3012 «Текущий счет коммерческих организаций» |

3152 «Средства, полученные от коммерческих организаций в качестве исполнения обязательств» |

|

5. Предоставлено валютное покрытие |

1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

Корреспондентский счет |

|

6. Получены документы для осуществления платежа по аккредитиву |

99816 «Документы по аккредитивам» |

|

|

7. Открыт аккредитив за счет предоставленного кредита коммерческой организации |

2120 «Краткосрочные кредиты коммерческим организациям» |

3162 «Аккредитивы коммерческих организаций» |

|

8. Открыт аккредитив за счет средств, полученных в качестве обеспечения исполнения обязательств |

3152 «Средства, полученные от коммерческих организаций в качестве исполнения обязательств» |

3162 «Аккредитивы коммерческих организаций» |

|

9. Открыт аккредитив за счет средств банка-эмитента (в случае невыполнения приказодателем обязательств по предоставлению денежных средств) |

2150 «Исполнение обязательств за коммерческие организации» |

3162 «Аккредитивы коммерческих организаций» |

|

10. Оплачены документы при исполнении аккредитива |

3162 «Аккредитивы коммерческих организаций» |

Корреспондентский счет |

|

1 |

2 |

3 |

|

11. Исполнен аккредитив за счет валютного покрытия |

3162 «Аккредитивы коммерческих организаций» |

1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

|

12. Исполнен аккредитив за счет средств финансирующего банка при постфинансировании |

3162 «Аккредитивы коммерческих организаций» |

1731 «Краткосрочные кредиты, полученные от банков- резидентов» |

|

13. Возвращены неиспользованные денежные средства приказодателя, предоставленные для исполнения аккредитива |

Корреспондентский счет |

1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

|

14. Возвращено неиспользованное валютное покрытие |

Корреспондентский счет |

1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

Документы, полученные для осуществления платежа по аккредитиву, отражаются по приходу внебалансового счета 99816 «Документы по аккредитивам».

Бухгалтерский учет исполнения аккредитива в подтверждающем и исполняющем банке отражается в бухгалтерском учете в порядке, представленном в табл. 3.13 - 3.15.

Таблица 3.13. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в подтверждающем банке

|

Содержание операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Оприходованы обязательства по подтвержденным аккредитивам |

99012 «Обязательства по аккредитивам» |

|

|

2. Получено валютное покрытие |

Корреспондентский счет |

1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» |

|

3. Оприходовано обеспечение исполнения обязательств по аккредитиву в виде залога |

9955Х «Залог и прочие виды обеспечения полученные» |

|

|

4. Оприходованы документы, полученные для осуществления платежа по аккредитиву |

99816 «Документы по аккредитивам» |

|

|

1 |

2 |

3 |

|

5. Исполнен аккредитив за счет валютного покрытия банка-нерезидента |

1716 «Средства, полученные от банков- нерезидентов в качестве обеспечения исполнения обязательств» |

Счет бенефициара Корреспондентский счет |

|

6. Исполнен аккредитив за счет средств банка-эмитента |

Корреспондентский счет |

Корреспондентский счет Счет бенефициара |

|

7. Исполнен аккредитив за счет средств подтверждающего банка при постфинансировании |

1531 «Краткосрочные кредиты, предоставленные банкам-резидентам» |

Корреспондентский счет Счет бенефициара |

|

8. Исполнен аккредитив за счет средств подтверждающего банка |

1540 «Исполненные обязательства за банки- резиденты» |

Корреспондентский счет |

|

9. Возвращено неиспользованное обеспечение исполнения обязательств по аккредитиву в виде залога |

|

9955Х «Залог и прочие виды обеспечения полученные» |

|

10. Списаны документы при исполнении аккредитива |

|

99816 «Документы по аккредитивам» |

|

11. Списаны обязательства по аккредитиву при исполнении обязательств по аккредитиву |

|

99012 «Обязательства по аккредитивам» |

Таблица. 3.14. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в исполняющем банке

|

Содержание операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Получено валютное покрытие от банка-резидента |

Корреспондентский счет |

1715 «Средства, полученные от бан- ков-резидентов в качестве обеспечения исполнения обязательств» |

|

2. Оприходованы полученные документы по аккредитиву |

99816 «Документы по аккредитивам» |

|

|

3. Получено валютное покрытие от банка-нерезидента |

Корреспондентский счет |

1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

|

4. Исполнен аккредитив за счет средств банка-эмитента |

Корреспондентский счет |

Счет бенефициара, корреспондентский счет |

|

1 |

2 |

3 |

|

|

5. Исполнен аккредитив за счет валютного покрытия банка-резидента |

1715 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

Счет бенефициара Корреспондентский счет |

|

|

6. Исполнен аккредитив за счет валютного покрытия банка-резидента |

1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

Счет бенефициара Корреспондентский счет |

|

|

7. Исполнен аккредитив за счет средств исполняющего банка |

1532 «Краткосрочные кредиты, предоставленные банкам- резидентам» |

Счет бенефициара Корреспондентский счет |

|

|

8. Возвращено неиспользованное валютное покрытие банку-резиденту |

1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» |

Корреспондентский счет |

|

|

9. Возвращено неиспользованное валютное покрытие банку-нерезиденту |

1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

Корреспондентский счет |

|

|

10. Списаны документы при исполнении аккредитива |

|

99816 «Документы по аккредитивам» |

|

|

Таблица. 3.15. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в рамбурсирующем банке |

|||

|

Содержание операции |

Корреспонденция счетов |

||

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

|

|

1. Оприходованы рамбурсные обязательства |

99019 «Обязательства по прочим видам гарантий» |

|

|

|

2. Получено валютное покрытие от банка-резидента |

Корреспондентский счет |

1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» |

|

|

3. Получено валютное покрытие от банка-нерезидента |

Корреспондентский счет |

1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

|

|

4. Оприходовано полученное обеспечение исполнения обязательств в виде залога |

9955Х «Залог и прочие виды обеспечения полученные» |

|

|

105

|

1 |

2 |

3 |

|

5. Перечислено рамбурсирующим банком валютное покрытие, предоставленное банком-резидентом |

1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» |

Корреспондентский счет |

|

6. Перечислено рамбурсирующим банком валютное покрытие, предоставленное банком- нерезидентом |

1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

Корреспондентский счет |

|

7. Списаны исполненные рам- бурсные обязательства |

|

99019 «Обязательства по прочим видам гарантий» |

|

8. Предоставлено постфинансирование банку-эмитенту |

1532 «Краткосрочные кредиты, предоставленные банкам- резидентам» |

Корреспондентский счет |

3.5.4. Бухгалтерский учет расчетов документарным инкассо

Инкассо - банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента деньги и (или) акцепт платежа от третьего лица по представленным на инкассо документам.

Различают несколько видов инкассовых операций:

-

чистое инкассо — операция, по которой банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера;

-

документарное инкассо — взимание определенной задолженности через банк, например взимание продавцом (экспортером) причитающихся ему сумм с покупателя (импортера) по представлении документов через банк.

Банк, которому клиент (принципал) поручает произвести инкассо, называется банк-ремитент. Банк-ремитент принимает от принципала документы на инкассо с инкассовым поручением, составленным не менее чем в двух экземплярах. Принятые инкассовые поручения регистрируются в журнале. Первый экземпляр инкассового поручения заверяется подписями и оттиском печати принципала согласно заявленным образцам и остается в банке-ремитенте. Второй экземпляр с оттиском штампа банка и подписью ответственного исполнителя возвращается принципалу. На основании первого экземпляра инкассового поручения банком-ремитентом составляется инкассовое поручение не менее чем в четырех экземплярах. Первый, второй и третий экземпляры подписываются ответственными ис- иолнителями банка-ремитента. Первый и второй экземпляры инкассового поручения направляются вместе с документами в инкассирующий банк. Третий экземпляр остается в банке-ремитенте. Четвертый экземпляр с оттиском штампа банка-ремитента и подписью ответственного исполнителя возвращается приказодателю.

Принятые инкассовые поручения вместе с документами направляются в инкассирующий и представляющий банк не позднее банковского дня, следующего за днем принятия инкассовых поручений. Инкассирующий банк - банк, кроме банка-ремитента, участвующий в инкассо. Представляющий банк - инкассирующий банк, осуществляющий представление инкассовых поручений плательщику.

Банк-ремитент осуществляет контроль за своевременностью и правильностью акцепта и оплаты отосланных на инкассо документов. По всем отосланным инкассовым поручениям исчисляется контрольный срок (срок получения авизо) инкассирующего банка о выполнении инкассового поручения. Контрольный срок проставляется на экземплярах инкассового поручения, помещенного в досье.

В случае неполучения к контрольному сроку авизо инкассирующему банку направляется запрос об инкассо. В инкассовом поручении указывается новый срок ожидаемого ответа, который не должен превышать одного месяца.

Поступившие в инкассирующий или представляющий банк инкассовые поручения регистрируются в специальном журнале. Ответственный исполнитель проверяет наличие всех документов, которые указаны в инкассовом поручении. При невозможности исполнения по каким-либо причинам инструкций, содержащихся в инкассовом поручении, инкассирующий банк посылает запрос в банк-ремитент об уточнении инструкций. Если в течении шестидесяти дней нет ответа на запрос, исполняющий банк может возвратить документы банку-ремитенту.

Если инкассирующий банк не является представляющим банком, то не позднее банковского дня, следующего за днем поступления, инкассирующий банк направляет представляющему банку инкассовое поручение с прилагающимися документами. Представляющий банк направляет плательщику извещение с приложенными к нему копиями документов. Инкассовые поручения вместе с документами, переписка с клиентами помещаются в представляющем банке в отдельное досье по каждому инкассовому поручению. При оплате инкассового поручения плательщик представляет в обслуживающий банк платежное поручение с указанием, по какому инкассовому поручению производится оплата. В случае отказа плательщика от оплаты представляющий банк не позднее следующего банковского дня направляет извещение о неплатеже банку, от которого получено инкассовое поручение, с указанием причин неплатежа. При неполу-

чении инструкций в течение шестидесяти дней от даты направления извещения документы могут быть возвращены банку-ремитенту, от которого получено инкассовое поручение.

При осуществлении операций чистого инкассо, банк-ремитент принимает от приказодателя заявление в двух экземплярах, заверенное подписями и оттиском печати приказодателя. Один экземпляр заявления с оттиском штампа банка-ремитента и распиской ответственного исполнителя о приеме документов возвращается приказодателю. Ответственный исполнитель составляет от имени банка инкассовое поручение не менее чем в трех экземплярах, каждый из которых подписывается ответственным исполнителем. Два экземпляра инкассового поручения вместе с финансовыми документами отсылаются в инкассирующий банк, третий экземпляр с копиями финансовых документов остается в банке-ремитенте. Учет принятых заявлений и отосланных инкассовых поручений, а также контроль за их исполнением осуществляются в таком же порядке, как и по документарному инкассо.

Отражение

операций инкассо в бухгалтерском учете

показано в табл. 3.16 - 3.18.

Рис.

3.10.

Схема документарного инкассо:

1—заключение

договора поставки товара;

2—отгрузка

товара;

3

— представление документов на инкассо;

4

- составление инкассового поручения

и отсылка документов в инкассирующий

банк; 5 - уведомление покупателя о

получении документов; 6-оплата инкассового

поручения; 7 - передача документов

покупателю;

8 -

списание денежных средств со счета

покупателя и зачисление на счет

инкассирующего банка;

9

- уведомление банка- ремитента о

зачислении денежных средств, причитающихся

принципалу;

10—

списание денежных средств со счета

банка-ремитента и зачисление на счет

поставщика (принципала); И - уведомление

поставщика (принципала) о зачислении

денежных средств на его счет

Таблица 3.16. Корреспонденция счетов бухгалтерского учета расчетов документарными инкассо в банке-ремитенте

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1. Оприходованы инкассовые поручения или финансовые документы, полученные от принципала |

99822 «Документы и ценности, принятые на инкассо» |

|

|

2. Списаны принятые документы на инкассо при их отсылке в инкассирующий банк |

|

99822 «Документы и ценности, принятые на инкассо» |

|

3. Отосланы документы на инкассо |

99821 «Документы и ценности, отосланные на инкассо» |

|

|

4. Зачислена инкассируемая сумма на счет банка-ремитента (на основании кредитового авизо банка-корреспондента) |

Корреспондентский счет |

Счет принципала |

|

5. Списаны оплаченные документы |

|

99821 «Документы и ценности, отосланные на инкассо» |

|

6. Оприходованы документы, полученные от инкассирующего банка без оплаты |

99839 «Разные ценности и документы» |

|

Таблица 3.17. Корреспонденция счетов бухгалтерского учета расчетов документарным инкассо в исполняющем банке

|

Содержание операции |

Корреспонденция счетов |

|

|

Приход |

Расход |

|

|

1. Получены документы исполняющим банком |

99822 «Документы и ценности, принятые на инкассо» |

|

|

2. Списаны принятые документы на инкассо при их отсылке в представляющий банк |

|

99822 «Документы и ценности, принятые на инкассо» |

|

3. Отосланы документы на инкассо |

99821 «Документы и ценности, отосланные на инкассо» |

|

|

4. Оплачены документы плательщиком |

|

99821 «Документы и ценности, отосланные на инкассо» |

Таблица 3.18. Корреспонденция счетов бухгалтерского учета расчетов документарным инкассо в представляющем банке

|

Содержание операции |

Корреспонденция счетов |

|

|

Приход |

Расход |

|

|

1. Оприходованы представляющим банком документы, принятые на инкассо |

99822 «Документы и ценности, принятые на инкассо» |

|

|

2. Списаны ранее принятые на инкассо документы |

|

99822 «Документы и ценности, принятые на инкассо» |

|

3. Возвращены документы в инкассирующий банк без оплаты |

|

99822 «Документы и ценности, принятые на инкассо» |

|

4. Оприходованы возвращенные документы инкассирующим банком без оплаты |

99821 «Документы и ценности, отосланные на инкассо» |

|

|

5. Списаны документы при получении сообщения от инкассирующего банка об их получении |

|

99821 «Документы и ценности, отосланные на инкассо» |

3.5.5. Бухгалтерский учет гарантий в банке-гаранте

Банковская гарантия является самостоятельным способом обеспечения обязательств, предусмотренным действующим гражданским и банковским законодательством. В соответствии со ст. 164 Банковского кодекса Республики Беларусь в силу банковской гарантии банк (гарант) дает по просьбе другого лица (принципала) от своего имени письменное обязательство уплатить кредитору принципала (бенефициару) по условиям гарантии денежную сумму (осуществить платеж).

В зависимости от условий уплаты банком бенефициару денежной суммы (осуществления платежа) банковская гарантия может быть:

-

гарантией по первому требованию - обязательство гаранта уплатить бенефициару денежную сумму по его первому требованию, составленному в соответствии с условиями гарантии;

-

условной гарантией — обязательство гаранта уплатить денежную сумму (осуществить платеж) по его письменному требованию, составленному в соответствии с условиями гарантии, с приложенными к нему документами, которые доказывают или подтверждают неисполнение принципалом обязательств перед бенефициаром;

-

подтвержденной гарантией - подтвержденная в полной сумме либо частично другим банком;

-

контргарантией - банк может по поручению принципала потребовать выдачи гарантии (первоначальной гарантии) от другого банка, выдав им встречное обязательство (контргарантиию). Условия контргарантии не предусматривают для бенефициара обязательств и не предоставляют дополнительных прав по сравнению с первоначальной гарантией;

-

тендерной банковской гарантией - банковская гарантия, выдаваемая путем проведения тендеров;

-

банковской гарантией исполнения - банковская гарантия возврата аванса, вытекающая из соответствующего договора поставки;

-

банковской гарантией, вытекающей в обеспечение публично-правовых обязательств, — банковская гарантия может обеспечивать уплату таможенных пошлин, немедленное исполнение решения хозяйственного суда.

Банковская гарантия выдается по просьбе принципала. Для выдачи банковской гарантии принципал представляет в банк заявление на выдачу банковской гарантии, в котором указываются: наименование принципала, наименование бенефициара, сумма гарантии, срок ее действия, обязательства, обеспечиваемые гарантией, другие необходимые условия. К заявлению на выдачу банковской гарантии должна прилагаться копия основного договора либо иного документа, содержащего основное обязательство, исполнение которого обеспечивается банковской гарантией. Возникающие обязательства принципала и банка оформляются договором. Банковская гарантия считается выданной с момента вручения ее бенефициару. Корреспонденция счетов бухгалтерского учета гарантий в банке-гаранте показана в табл. 3.19.

Таблица 3.19. Корреспонденция счетов бухгалтерского учета гарантий в банке-гаранте

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Получены от принципала денежные средства в качестве обеспечения исполнения обязательств по банковским гарантиям |

Текущий (расчетный) счет и иные счета принципала |

315Х «Средства, полученные в качестве исполнения обязательств» |

|

2. Оприходованы обязательства банка по выданным гарантиям и поручительствам |

99014 «Гарантии и поручительства» |

|

|

3. Получено валютное покрытие от банка-принципала (резидента) |

Корреспондентский счет |

1715 «Средства, полученные от банков-резидентов в качестве исполнения обязательств» |

|

4. Получено валютное покрытие от банка-принципала (нерезидента) |

Корреспондентский счет |

1716 «Средства, полученные от банков-резидентов в качестве исполнения обязательств» |

|

1 |

2 |

3 |

|

5. Оприходовано полученное обеспечение исполнения обязательств по банковским гарантиям

|

9955 «Залог и прочие виды обеспечения полученные» 9903 «Требования по отдельным видам гарантий» |

|

|

6. Исполнено обязательство по банковской гарантии (коммерческая организация) |

2150 «Исполнение обязательств за коммерческие организации» |

Счет бенефициара, корреспондентский счет |

|

7. Исполнены или прекращены обязательства по банковской гарантии |

|

99014 «Гарантии и поручительства» |

|

8. Возмещены суммы, выплаченные по банковским гарантиям

|

315Х «Средства, полученные в качестве исполнения обязательств»

|

2150 «Исполнение обязательств за коммерческие организации» 2150 «Исполнение обязательств за коммерческие организации» 2150 «Исполнение обязательств за коммерческие организации» |

|

9. Возвращены неиспользованные денежные средства, полученные or принципала в качестве обеспечения исполнения обязательств по банковским гарантиям |

315Х «Средства, полученные в качестве исполнения обязательств» |

Текущий (расчетный) счет и иные счета принципала |

|

1 |

2 |

3 |

|

10. Возвращено неиспользованное валютное покрытие 10 1. От банка-принципала (резидента) 10.2. От банка-принципала (нерезидента) |

|

Корреспондентский счет Корреспондентский счет |

|

11. Возвращено неиспользованное иное полученное обеспечение исполнения обязательств по банковской гарантии 11.1. В виде залога 11.2В виде требований по отдельным видам гарантий |

|

9955Х «Залог и прочие виды обеспечения полученные» 9903Х «Требования по отдельным видам гарантий» |