3.5.2. Бухгалтерский учет международных расчетов посредством банковского перевода

Банковский перевод - это форма расчетов, при которой покупатель дает поручение обслуживающему его банку перевести определенную сумму в другую страну и выплатить получателю перевод. Банковский перевод является наиболее простой, недорогой и достаточно оперативной формой осуществления платежа.

Выполнение банковского перевода начинается с выдачи инициатором платежа платежных инструкций банку-отправителю для осуществления перевода денежных средств за счет плательщика в банк-получатель в пользу бенефициара, указанного в этих платежных инструкциях.

Банковский перевод при международных расчетах осуществляется с применением платежного поручения. Оно представляется в банк в количестве, необходимом для осуществления перевода (не менее двух экземпляров).

11срный экземпляр платежного поручения заверяется оттиском печати и подписями должностных лиц плательщика в соответствии с заявленными образцами и оттиска печати. При приеме от клиента платежного поручения ответственный исполнитель проверяет правильность составления и заполнения обязательных реквизитов, соответствие подписей и оттиска печати заявленным образцам, наличие на счете плательщика денежных средств, необходимых для осуществления перевода, правомерность осуществления перевода и наличие подтверждающих документов. На платежном поручении ответственным исполнителем проставляется дата валютирования, наименование банка-корреспондента, через который будет выполняться перевод. Банк-отправитель на основании платежного поручения составляет сообщение иностранному банку на перевод иностранной валюты.

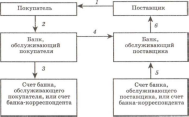

Первый экземпляр платежного поручения, на основании которого составляется сообщение иностранному банку, подшивается в документы дня. Второй экземпляр с отметкой банка возвращается клиенту. На рис. 3.8 представлена схема банковского перевода.

Рис.

3.8.

Схема банковского перевода: / - передача

документов покупателю поставщиком

для предварительной оплаты либо

отгрузки товара;

2

- представление покупателем в

обслуживающий банк платежного поручения;

J

- списание средств со счета покупателя

и зачисление на счет банка, обслуживающего

поставщика, или на счет банка-корреспондента,

через который производятся расчеты;

4

- уведомление банку-корреспонденту об

осуществлении платежа;

5 -

списание денежных средств со счета

банка-корреспондента и зачисление

на счет поставщика;

6 -

уведомление поставщику о зачислении

денежных средств на его счет за

отгруженный

товар

В табл. 3.9 отражена корреспонденция счетов бухгалтерского учета банковских переводов по поручению клиентов.

Таблица 3.9. Корреспонденция счетов бухгалтерского учета банковских переводов в иностранной валюте по поручению клиентов

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1. Списаны денежные средства со счета в банке-нере- зиденте (в случае совпадения с датой валютирования в S.W.I.F.T сообщений по переводам) клиента головного банка |

301Х «Текущий (расчетный) счет клиента» |

1502 «Корреспондентские счета в банках-нерезидентах» |

|

2. Списаны денежные средства со счета в банке-нере- зидснте (в случае совпадения с датой валютирования в S.W.I.F.T сообщений по переводам) клиента филиала |

|

|

|

1 |

2 |

3 |

|

6111 «Субкорреспондентские счета филиала для расчетов в иностранной валюте» 30IX «Текущий (расчетный) счет клиента» |

1502 «Корреспондентские счета в банках-нерезидентах» 6101 «Субкорреспондентские счета филиала для расчетов в иностранной валюте» |

|

3. Списаны денежные средства в банке-нерезиденте со счета клиента головного банка в случае несовпадения даты валютирования в S.W.I.F.T.

|

301Х «Текущий (расчетный) счет клиента» 1814 «Расчеты по межбанковским переводам» |

1814 «Расчеты по межбанковским переводам» 1502 «Корреспондентские счета в банках-нерезидентах» |

В табл. 3.10 отражена корреспонденция счетов бухгалтерского учета банковских переводов по поручению банков.

Таблица 3.10. Корреспонденция счетов бухгалтерского учета банковских переводов в иностранной валюте по поручению банков

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Списаны денежные средства со счета в банке-нерезиденте в случае совпадения даты списания денежных средств с датой валютирования в S.W.I.F.T. |

1702 «Корреспондентские счета банков- нерезидентов» |

1502«Корреспондентские счета в банках-нерезидентах |

|

2. Списаны денежные средства со счета в банке-нерезиденте в случае не- совпадения даты списания денежных средств с датой валютирования в S.W.I.F.T.:

S.W.I.F.T. |

1702 «Корреспондентские счета банков-нерезидентов» 1814 «Расчеты по межбанковским переводам» |

1814 «Расчеты по межбанковским переводам» 1502 «Корреспондентские счета в банках-нерезидентах» |

|

1 |

2 |

3 |

|

3. Зачислены поступившие денежные средства в иностранной валюте на корреспондентский счет банка-нерезидента в пользу клиента головного банка |

1502 «Корреспондентские счета в банках-нерезидентах» |

30IX «Текущий (расчетный) счет клиента» |

|

4. Зачислены поступившие денежные средства в иностранной валюте на корреспондентский счет банка-нерезидента в пользу клиента филиала |

1502 «Корреспондентские счета в банках-нерезиден- тах» |

6111 «Субкорреспондентские счета филиала для расчетов в иностранной валюте» |

|

5. Зачислены на счет бенефициара денежные средства в иностранной валюте, отличной от валюты его счета (с конверсией) в пользу клиента головного банка

|

1502 «Корреспондентские счета в банках-нерезиден- тах» 6901 «Валютная позиция» 6911 «Рублевый эквивалент валютной позиции» |

6901 «Валютная позиция» 30IX «Текущий (расчетный) счет клиента» 6911 «Рублевый эквивалент валютной позиции» |

Клиенты оплачивают услуги банков, связанные с осуществлением операций по банковскому переводу, на условиях, определенных в договоре между банком и клиентом, если иное не предусмотрено законодательными актами Республики Беларусь. Оплата комиссионного вознаграждения осуществляется в белорусских рублях либо иностранной валюте. Порядок бухгалтерского учета комиссионного вознаграждения представлен в табл. 3.11.

Таблица 3.11. Корреспонденция счетов бухгалтерского учета комиссионного вознаграждения при осуществлении банковского перевода в иностранной валюте

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Оплачено комиссионное вознаграждение за ведение банковского счета |

|

|

|

1 |

2 |

3 |

|

1 1. По банковским переводим клиентов (кроме банков) 1.2. По переводам банков- нерезидентов |

30IX «Текущий (расчетный) счет клиента» 1702 «Корреспондентские счета банков-нерезидентов» |

8101 «Комиссионные доходы за открытие и (или) ведение банковских счетов клиентов» 8100 «Комиссионные доходы за открытие и (или) ведение банковских счетов банков» |

|

2 Возмещены суммы по- иссснных головным банком расходов по переводам клиентов филиала в иностранно» валюте и суммы комиссионного вознаграждения банка за международные переводы клиентов филиала 2.1 В головном банке 2.2 . В филиале банка |

6111 «Субкорреспондентские счета филиала для расчетов в иностранной валюте»

9280 «Расходы по операциям между филиалами» |

8280 «Доходы по операциям между филиалами»

6101 «Субкорреспондентские счета филиала для расчетов в иностранной валюте» |

|

3. оплачено комиссионное вознаграждение банковских переводов в инвал, обслуживание счетов банка-резидента |

9100 «Комиссионные расходы за открытие и (или) ведение банковских счетов банков» |

1702 «Корреспондентские счета банков-нерезидентов» 1502 «Корреспондентские счета в банках-нерезидентах» |