4.4. Бухгалтерский учет причитающихся банку доходов по кредитным договорам с клиентами

Проценты от осуществления операций, связанных с размещением (предоставлением) и привлечением денежных средств, драгоценных металлов и драгоценных камней, начисляются в соответствии с условиями договоров и требованиями законодательства.

Процентные ставки могут быть фиксированными и плавающими.

Проценты начисляются на период со дня выдачи кредита по день, предшествующий дню погашения кредита, если иное не предусмотрено договором.

При изменении процентной ставки начисление процентов по новой ставке осуществляется со дня ее установления. При начислении процентов количество дней в году может быть условное (360) либо точное (365 — 366).

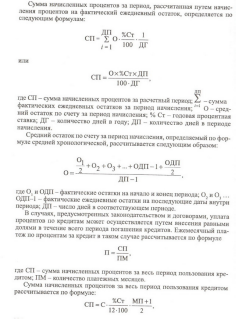

Расчет суммы процентов может производиться путем их начисления на фактический ежедневный остаток по счету или на средний остаток по счету за период.

где С - сумма кредита; %Ст - годовая процентная ставка по кредитному договору; МП - количество месяцев пользования кредитом.

Количество платежных месяцев (ПМ) рассчитывается по формуле

ПМ= МП - МДП,

где МП - количество месяцев пользования кредитом; МДП - количество месяцев пользования кредитом до начала его погашения.

Суммы рассчитанных процентов отражаются в ведомостях начисленных процентов, которые являются первичными учетными документами.

Процентные доходы отчетного периода признаются в бухгалтерском учете при соблюдении следующих условий:

-

право на получение дохода вытекает из условий договора, требований законодательство или подтверждено иным соответствующим образом;

-

сумма дохода может быть надежно определена; / g

-

существует безусловная (высокая) вероятность получения дохода.

Локальный нормативно-правовой акт, который банки разрабатывают в

соответствии с Инструкцией по признанию в бухгалтерском учете доходов и расходов в Национальном банке Республики Беларусь и банках Республики Беларусь от 30 июля 2009 г. № 125 и иными актами законодательства, должен определять:

-

порядок принятия решений по признанию в бухгалтерском учете доходов и расходов от операций;

-

критерии и периодичность определения вероятности получения процентного дохода;

-

порядок документооборота по операциям признания в бухгалтерском учете доходов и расходов;

-

порядок взаимодействия структурных подразделений;

-

порядок ведения аналитического учета доходов и расходов;

-

порядок округления при расчете получения (выплате) доходов (расходов) при закрытии счета и совершении других операций банка с физическими лицами, связанных с приемом и (выдачей) наличных денежных средств;

-

порядок отражения в бухгалтерском учете доходов и расходов.

Банки самостоятельно определяют вероятность получения процентного

дохода на основании профессионального суждения работников структурных подразделений, осуществляющих соответствующие активные операции. Критерии и периодичность определения вероятности получения процентного дохода устанавливается в локальном нормативном правовом акте. Данные критерии должны применяться ко всем обязательствам клиента, эмитента по уплате процентного дохода. При вынесении профессионального суждения учитываются следующие факторы (обстоятельства):

-

способность клиента, эмитента исполнять свои обязательства по уплате процентного дохода исходя из своего финансового состояния и влияния внешних факторов;

-

качество и достаточность обеспечения своевременного погашения клиентом, эмитентом задолженности по уплате процентного доход;

-

иные факторы.

Если вероятность исполнения либо надлежащего исполнения клиентом, эмитентом своих обязательств по уплате процентного дохода находится в диапазоне от 70 до 100% включительно, то существует безусловная (высокая) вероятность получения дохода.

Если вероятность исполнения либо надлежащего исполнения клиентом своих обязательств по уплате процентного дохода находится в диапазоне от 50 до 70%, то банк самостоятельно оценивает вероятность получения дохода либо как безусловную (высокую), либо как проблемную (низкую).

В случае снижения вероятности исполнения либо надлежащего исполнения клиентом своих обязательств по уплате процентного дохода в диапазоне от 0 до 50% или при переклассификации вероятности получения дохода от безусловной (высокой) к проблемной (низкой) в диапазоне от 50 до 70% суммы, учтенные на балансовых счетах, отражаются на тех же балансовых счетах по учету доходов.

Отражение в бухгалтерском учете процентных доходов по кредитам юридических лиц показано в табл. 4.6.

Банк 10 декабря 2009 г. выдал кредит юридическому лицу в сумме 150 тыс.р. под 25% годовых на один год с погашением всей суммы единовременно в конце срока. Начисление процентов осуществляется в последний рабочий день месяца. Период начисления процентов - с 1-го по 30-е число, а уплата процентов - по 10-е число, следующее за отчетным. Количество дней в месяце - 30, в году — 360.

Вероятность получения процентного дохода от данного клиента в соответствии с критериями, установленными локальным нормативным правовым актом банка, оценена банком в диапазоне от 70 до 100% как безусловная (высокая). Вероятность получения процентного дохода — два раза в год.

Таблица 4.6 Корреспонденция счетов бухгалтерского учета начисления процентных доходов по краткосрочным кредитам коммерческим организациям

|

Содержание операции |

Корреспонденция счетов |

Сумма (тыс. р) |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

31 декабря 2009 г. 1. Начислены процентные доходы за декабрь |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

6873 «Доходы к получению по операциям с клиентами - проценты» |

150-25% х х 21/360 = = 2190 |

|

1 |

2 |

3 |

4 |

|

10 января 2010 г. 2. Получены процентные доходы, начисленные за декабрь |

3012 «Текущие (расчетные) счета коммерческих организаций» 6873 «Доходы к получению по операциям с клиентами - проценты» |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

2,19 у • 2,19 |

|

31 января 2010 г. 3. Начислены проценты в соответствии с локальным нормативным правовым актом за январь |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

150,0-25%х *30/360= =3,13 |

|

10 февраля 2010 г. 4. Получены процентные доходы, начисленные за январь |

3012 «Текущие (расчетные) счета коммерческих организаций» |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

3,13 |

|

28 февраля 2010 г. 5. Начислены проценты за февраль в соответствии с локальным нормативным правовым актом (вероятность получения процентного дохода является высокой в диапазоне от 70 до 100%) |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

|

10 марта 2010 г. 6. Получены процентные доходы, начисленные за февраль |

3012 «Текущие (расчетные) счета коммерческих организаций» |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

3,13 |

|

1 |

2 |

3 |

4 |

|

31 марта 2010 г. 7. Начислены проценты за март 2010 г. в соответствии с локальным нормативным правовым актом (вероятность получения процентного дохода является высокой в диапазоне от 70 до 100%) |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

|

11 апреля 2010 г. 8. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за март |

2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

3,13 |

|

30 апреля 2010 г. 9. Начислены проценты в соответствии с локальным нормативным правовым актом за апрель 2010 г. |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

|

11 мая 2010 г. 10. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за апрель |

2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

3,13 |

|

31мая 2010 г. 11. Начислены проценты в соответствии с локальным нормативным правовым актом за май 2010 г. |

2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

|

11 июня 2010 г. 12. Получены процентные доходы, начисленные за март 2010 г. |

3012 «Текущие (расчетные) счета коммерческих организаций» |

2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

1

2

3

4

II

июня 2010 г. 13, Отнесена на просрочку

непогашенная сумма начисленных

процентных доходов за май 2010 г.

2192

«Просроченные процентные доходы по

краткосрочным кредитам коммерческим

организациям»

2172

«Начисленные процентные доходы по

кредитам и иным активным операциям

с коммерческими организациями»

3,13

30

июня 2010 г. 14. Начислены проценты в

соответствии с локальным нормативным

правовым актом за июнь 2010 г.

2172

«Начисленные процентные доходы по

кредитам и иным активным операциям

с коммерческими организациями»

8032

«Процентные доходы по краткосрочным

кредитам коммерческим организациям»

3,13

10

июля 2010 г. 15. Получены процентные

доходы, начисленные за апрель 2010 г.

3012»Текущие

(расчетные) счета коммерческих

организаций

2192

«Просроченные процентные доходы по

краткосрочным кредитам коммерческим

организациям»

3,13

11

июля 2010 г. 16. Отнесена на просрочку

непогашенная сумма начисленных

процентных доходов за июнь 2010 г.

2192

«Просроченные процентные доходы по

краткосрочным кредитам коммерческим

организациям»

2172

«Начисленные процентные доходы по

кредитам и иным активным операциям

с коммерческими организациями»

3,13

31

июля 2010 г. 17. Начислены проценты в

соответствии с локальным нормативным

правовым актом за июль 2010 г. (банком

пересмотрена вероятность получения

процентного дохода с высокой на

проблемную (низкую) в диапазоне от

50 до 70%)

99872

«Начисленные проценты по операциям

с клиентами»

3,13

11

августа 2010 г. 18. Списана сумма

начисленных процентов за июль в

связи с неуплатой

99872

«Начисленные проценты по операциям

с клиентами»

3,13

|

1 |

2 |

3 |

4 |

|

11 августа 2010 г. 19. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за июль 2010 г. |

99875 «Просроченные проценты по операциям с клиентами» |

|

3,13 |

|

31 августа 2010 г. 20. Начислены проценты в соответствии с локальным нормативным правовым актом за август 2010 г. |

99872 «Начисленные проценты по операциям с клиентами» |

|

3,13 |

|

11 сентября 2010 г. 21. Списана сумма начисленных процентов за август в связи с неуплатой |

|

99872 «Начисленные проценты по операциям с клиентами» |

3,13 |

|

11 сентября 2010 г. 22. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за август |

99875 «Просроченные проценты по операциям с клиентами» |

|

3,13 |

|

30 сентября 2010 г. 23. Начислены процентные доходы в соответствии с локальным нормативным правовым актом за сентябрь 2010 г. |

99872 «Начисленные проценты по операциям с клиентами» |

|

3,13 |

|

11 октября 2010 г. 24. Получены процентные доходы, начисленные за май, июнь |

3012 «Текущие (расчетные) счета коммерческих организаций» |

2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» |

6,26 |

|

11 октября 2010 г. 24. Получены процентные доходы, начисленные за июль |

3012 «Текущие (расчетные) счета коммерческих организаций» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

|

11 октября2010 г. 26. Списана просроченная задолженность за июль, числящаяся на внебалансовых счетах |

|

99875 «Просроченные проценты по операциям с клиентами» |

3,13 |

|

1 |

2 |

3 |

4 |

|

II октября 2010 г. 27.Списана сумма начисленных процентов за сентябрь в связи с неуплатой |

|

99872 «Начисленные проценты по операциям с клиентами» |

3,13 |

|

11 октября 2010 г. 28.Отнесена на просрочку непогашенная сумма начисленных процентных доходов за сентябрь 2010г.

|

99875 «Просроченные проценты по операциям с клиентами» |

|

3,13 |

|

3I октября 2010 г. 29. Начислены процентные доходы соответствии с локальным нормативным правовым актам за октябрь 2010 г. |

99872 «Начисленные проценты по операциям с клиентами» |

|

3,13 |

|

10 ноября 2010 г. 30. Получен процентный доход, начисленный за август, сентябрь и октябрь 2010 г |

3012 «Текущие (расчетные) счета коммерческих организаций» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

9,39 |

|

11 ноября 2010 г. 31. Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за август, за сентябрь. |

|

99875 «Просроченные проценты по операциям с клиентами» |

6,26 |

|

11 ноября 2010 г. 32. Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за октябрь 2010 г. |

|

99872 «Начисленные проценты по операциям с клиентами» |

3,13 |

|

30 ноября 2010 г. 33. Начислены процентные доходы в соответствии с локальным нормативным правовым актом за ноябрь 2010 г. |

99872 «Начисленные проценты по операциям с клиентами» |

|

3,13 |

|

10 декабря 2010 г. 34. Получен процентный доход. Начисленный за ноябрь. |

3012 «Текущие (расчетные) счета коммерческих организаций» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

3,13 |

|

1 |

2 |

3 |

4 |

|

10 декабря 2010 г. 35. Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за ноябрь |

|

99872 «Начисленные проценты по операциям с клиентами» |

3,13 |

|

30 декабря 2010 г. 36. Начислены процентные доходы в соответствии с локальным нормативным правовым актом за декабрь 2010(9 дней) |

99872 «Начисленные проценты по операциям с клиентами» |

|

0,94 |

|

10 января 2011 г. 37. Получен процентный доход, начисленный за декабрь (9 дней) |

3012 «Текущие (расчетные) счета коммерческих организаций» |

8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» |

0,94 |

|

10 января 2011 г. 38. Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за декабрь (9 дней) |

|

99872 «Начисленные проценты по операциям с клиентами» |

0,94 |