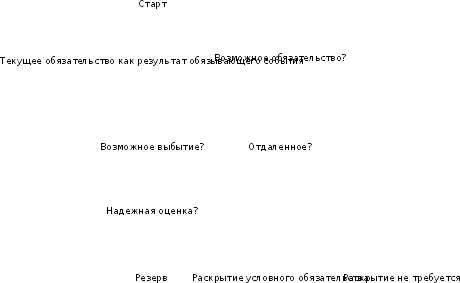

Дерево принятия решения по мсфо ias 37

ПРИЗНАНИЕ

РЕЗЕРВА

нет нет

да

да

нет да

да

нет (редко) нет

да

Приложение 8

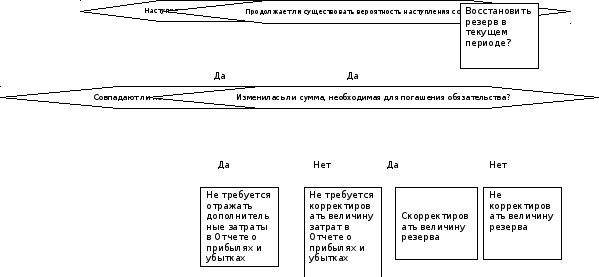

Дерево принятия решения по мсфо ias 37

использование РЕЗЕРВов и прекращение признания

Приложение 9

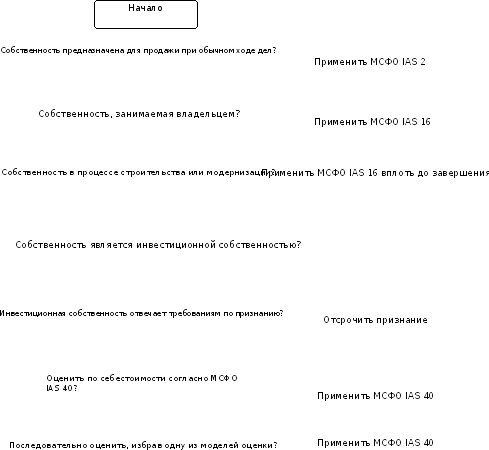

Дерево принятия решения по мсфо ias 40

да

нет

да

нет

да

нет

по завершении

нет

да

по себестоимости

да

по справедливой

стоимости

Приложение 10

Влияние метода стадии выполнения контракта на финансовую отчетность

|

Отчет |

Влияние метода как противоположность ситуации, когда результаты по контракту невозможно надежно оценить |

|

Отчет о финансовом положении |

Счета выставленные, но неоплаченные денежными средствами, учитываются в качестве дебиторской задолженности. Совокупные расходы по проекту, а также объявленные доходы, за вычетам задолженности по счетам, отражаются как оборотные активы, если показатель положительный, или как текущие обязательства – если отрицательный. По окончании проекта незавершенные работы и авансовые платежи списываются до нуля. Счета, оплата по которым не получена, относятся в дебиторскую задолженность |

|

Отчет о прибылях и убытках |

Затраты по проекту рассматриваются как понесенные. Доходы признаются пропорционально затратам, понесенным за период, из общих расчетных затрат по проекту. Отраженные доходы представляют оценку будущего денежного потока от операционной деятельности. Расчетные убытки учитываются в полном объеме сразу после их оценки |

|

Отчет о движении денежных средств |

Полученные от покупателей денежные средства отражаются как денежный приток от операционной деятельности при получении. Израсходованные денежные средства учитываются в качестве денежного оттока от операционной деятельности при осуществлении выплат. Величина денежного потока остается прежней, так как выбор метода учета не оказывает влияния на доналоговые денежные потоки |