1.2.2. Отчет о движении денежных средств (мсфо ias 7)

Цели. Информация о денежных потоках компании дает пользователям представление:

о финансовой структуре компании;

ее платежеспособности и ликвидности;

регулярности и стабильности денежных потоков;

способности компании генерировать денежные средства и денежные эквиваленты;

дисконтированной стоимости будущих денежных потоков различных компаний (с помощью моделей).

Сфера применения. Составление отчета о движении денежных средств. Все компании обязаны представлять отчет о движении денежных средств, в котором отражены денежные потоки за отчетный период. Отчет структурируется по видам деятельности:

операционная;

инвестиционная;

финансовая.

Ключевые положения.

Каждая компания представляет отчет о движении денежных средств,

отражающий денежные потоки за отчетный период по операционной, финансовой и инвестиционной деятельности.

Операционная деятельность включает основную приносящую доход деятельность, а также другие виды деятельности, кроме инвестиционной и финансовой.

Инвестиционная деятельность связана с приобретением и распоряжением активами длительного пользования и другими инвестициями, за исключением вложений в денежные эквиваленты.

Финансовая деятельность приводит к изменениям в размерах и составе собственного и заемного капитала.

Денежные потоки представляют притоки и оттоки денежных средств и денежных эквивалентов.

Денежные средства включают:

наличные деньги;

депозиты до востребования (за вычетом банковских овердрафтов к погашению по требованию).

Денежные эквиваленты представляют собой краткосрочные, высоколиквидные инвестиции (такие, как краткосрочные и долговые бумаги), легкообратимые в денежные средства и подверженные незначительному риску снижения стоимости.

Порядок учета. Величина денежного потока от операционной деятельности представляется в отчете с использованием прямого или косвенного методов:

— прямой метод - раскрываются основные виды валовых денежных поступлений и выплат (например, реализация, себестоимость реализации, закупки, выплата вознаграждений работникам);

— косвенный метод - прибыли и убытки за отчетный период корректируются с учетом:

эффекта от операций неденежного характера,

отсроченных платежей или отраженных по методу начисления,

инвестиционных или финансовых потоков денежных средств.

С помощью прямого метода раскрывается информация об основных видах валовых поступлений и платежей, которая может быть получена:

либо из данных бухгалтерского учета (рис. 16);

либо путем корректировки продаж и их себестоимости.

В последнем случае учитываются:

изменения в запасах, операционной кредиторской и дебиторской задолженности за отчетный период;

другие неденежные статьи;

прочие статьи, ведущие к возникновению инвестиционных или финансовых денежных потоков.

Рис.16. Прямой метод построения отчета о движении денежных средств

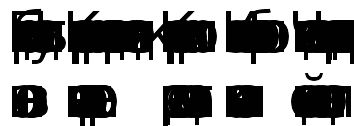

Формулы для пересчета статей отчета о прибылях и убытках по прямому методу приведены на рис. 17.

|

По начислению |

|

|

|

|

|

По кассовому методу |

|

|

|

|

|

Дебиторская задолженность на конец |

|

|

|

Чистые продажи |

+ |

Дебиторская задолженность на начало |

- |

Списанная дебиторская задолженность |

= |

Денежные поступления от покупателей |

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

|

Запасы на конец |

|

Запасы на начало |

|

|

|

Себестоимость проданных товаров |

+ |

Кредиторская задолженность на начало |

- |

Кредиторская задолженность на конец |

= |

Денежные платежи поставщикам |

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

|

|

|

Предоплаченные расходы на начало |

|

|

|

|

|

Предоплаченные расходы на конец |

|

Начисленные затраты на конец |

|

|

|

Операционные расходы |

+ |

Начисленные затраты на начало |

- |

Безнадежные долги |

= |

Денежные платежи по операционным расходам |

|

|

|

|

|

|

|

|

Рис. 17. Формулы для пересчета статей отчета о прибылях и убытках по прямому методу

Отправной точкой при построения отчета о движении денежных средств косвенным методом является чистая прибыль (убыток) в той сумме, в которой она была указана в отчете о прибылях и убытках. Далее производятся корректировки на те суммы, которые напрямую не связаны с движением денежных средств.

Корректировки бывают трех видов (рис.18):

по данным отчета о прибылях и убытках на величину доходов и расходов, которые никак не участвуют в движении денежных средств (например, амортизационные отчисления);

по данным отчета о прибылях и убытках на величину прибылей и убытков от операций, отражаемых в других разделах отчета о движении денежных средств (например, финансовый результат от выбытия или продажи основных средств);

по данным бухгалтерского баланса: пересчет оборотных активов, признаваемых по методу начисления, с использованием кассового метода.

Рис.18. Косвенный метод построения отчета о движении денежных средств

Денежные потоки от инвестиционной деятельности представляются так:

основные категории денежных поступлений и денежных выплат отражаются отдельно;

агрегированные денежные потоки, образующиеся в результате приобретения или продажи дочерних компаний и других коммерческих единиц, классифицируются как инвестиционные.

Движение денежных потоков, полученных от финансовой деятельности, раскрывается в отчете путем отдельного представления валовых поступлений денежных средств и валовых выплат денежных средств.

Нижеперечисленные денежные потоки разрешается представлять в отчете по методу-нетто:

денежные поступления от покупателей;

статьи, характеризующиеся быстрой оборачиваемостью, крупными суммами и кратким сроком погашения (например, приобретение и продажа инвестиций).

Проценты и выплаченные дивиденды должны последовательно отражаться либо в операционной деятельности, либо в финансовой.

Денежные потоки, возникающие в связи с налогом на прибыль, обычно относятся к операционной деятельности (если специфически не идентифицируются с финансовой или инвестиционной).

Пример структуры денежных потоков приведен в табл. 19.

Валютные операции отражаются в функциональной валюте по обменному курсу на дату движения денежных средств.

Таблица 19

Денежные потоки в отчете о движении денежных средств

|

Операционная деятельность |

Инвестиционная деятельность |

Финансовая деятельность |

|

(+) Продажи товаров, продукции и т.п. (+) Роялти, гонорары, комиссионные (-) Оплата счетов за товары, материалы, услуги (-) Зарплата работникам |

(+) Продажа ненужных основных средств (+) Продажа долевых и долговых инструментов других компаний (-) Приобретение (создание) основных средств (-) Приобретение долевых и долговых инструментов других компаний |

(+) Эмиссия акций или других долговых инструментов (+) Эмиссия облигаций, векселей, закладных и проч. краткосрочного и долгосрочного характера (-) Выплаты владельцам в связи с выкупом акций (-) Денежные погашения заимствований, произведенных ранее |

По инвестициям в компании, учтенным по методу себестоимости или долевого участия, в отчете о движении денежных средств указываются только фактические поступления денежных средств от них (например, полученные дивиденды).

Потоки денежных средств от совместных предприятий пропорционально включаются в отчет о движении денежных средств.

Примерная форма отчета о движении денежных средств, составленного прямым и косвенным методами, представлена в прил.6.

Представление и раскрытие. При покупке или продаже дочерней компании или хозяйствующей единицы в агрегированном виде представляется нижеследующая информация:

полная сумма возмещения по договору при покупке или продаже;

сумма возмещения при покупке или продаже, уплаченная денежными средствами или денежными эквивалентами;

сумма денежных средств и их эквивалентов в приобретенной или проданной компании;

величина активов и обязательств, отличных от денежных средств и их эквивалентов, в приобретенной или проданной компании.

Следующая информация раскрывается:

денежные средства и их эквиваленты в отчете о движении денежных средств, а также их сверка с аналогичными статьями в балансе;

детализированный отчет относительно неденежных инвестиционных и финансовых операций (например, конвертация долговых обязательств в долевой капитал);

сумма денежных средств и их эквивалентов, недоступных к использованию группой;

сумма неиспользованных кредитных средств, доступных для использования в будущей операционной деятельности и для урегулирования обязательств, связанных с капиталом (с указанием имеющихся ограничений на такое использование);

агрегированная сумма потоков денежных средств по каждому из трех видов деятельности, относящемуся к доле участия в совместных предприятиях;

сумма потока денежных средств по каждому из трех видов деятельности (операционная и т.д.), по каждому сегменту;

раздельное раскрытие денежных потоков, обеспечивающих увеличение операционного потенциала компании, и тех, которые представляют его поддержание.