7.2.3. Способы оценки конкурирующих инвестиций. Понятие о конкурирующих инвестициях

Необходимо сказать, что ситуация, когда разные показатели приемлемости инвестиций приводят к противоречивым выводам довольно распространена, и, напротив, случаи, когда инвестиции оказываются высоко выгодными абсолютно по всем критериям оценки, встречается не очень часто. Более того, случается, что один и тот же инвестиционный проект при разных методах расчета имеет несколько значений одного и тоже оценочного показателя (скажем, внутренней нормы прибыли), причем значения эти могут различаться в несколько раз.

Возникновение конкуренции между инвестиционными проектами возможно в силу двух причин.

Во-первых, инвестиции могут конкурировать в силу того, что они являются взаимоисключающими по причинам неэкономического характера.

Во-вторых, инвестиции могут конкурировать в силу бюджетных ограничений (иногда эта ситуация определяется как рационирование капитала). В такой ситуации фирма оказывается тогда, когда в ее портфеле находится несколько не взаимоисключающих проектов с положительными величинами NPV и другими хорошими характеристиками, но на реализацию их всех у нее просто не хватает средств.

Инвестиции оказываются взаимоисключающими в тех случаях, когда они обеспечивают альтернативные способы достижения одного и того же результата или использования какого-либо ограниченного ресурса, но только не денежных средств. Очевидно, что, подобно многим другим экономическим задачам с ограниченностью ресурсов, и данный тип проблем выбора возникает лишь в фиксированных временных рамках, в пределах которых преодолеть эту ограниченность ресурсов оказывается невозможно.

Почему в реальной практике инвестиционного анализа могут возникать такие ситуации, при которых возможно столь противоречивое ранжирование проектов? Это объясняется тем, что существуют различия:

в графике будущих денежных поступлений;

в требуемых суммах инвестиций

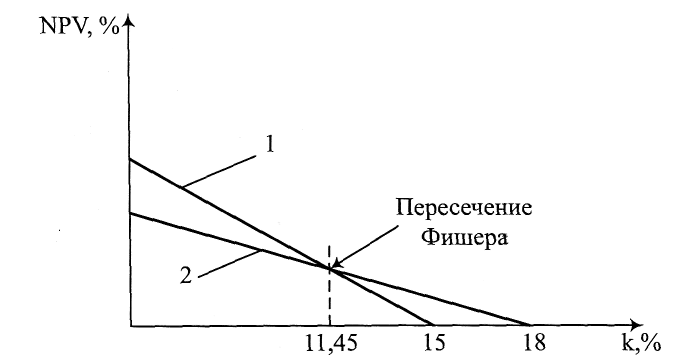

Чтобы уяснить причины разнобоя в оценках инвестиционных проектов, проанализируем показанные на рис. 7.3 графики зависимостей NPV от уровней коэффициентов дисконтирования.

Рис. 7.3. Зависимость оценки проектов по показателю чистого дисконтированного дохода NPV от величины коэффициента (дисконтирования) k

Как видно из рисунка, выбор варианта по критерию наивысшей величины чистой текущей стоимости зависит преимущественно от того, какой уровень коэффициента дисконтирования мы при этом используем. Кроме того, графики имеют точку пересечения (в литературе это пересечение обычно называют точной Фишера)при коэффициенте дисконтирования равном 11,45%. Это значит, что при ставке дисконта 11,45% оба варианта инвестирования обеспечивают одинаковые значения NPV. Если ставка дисконтирования задается большей, чем 11,45%, то преимущество оказывается на стороне второго варианта (обеспечивающего более ранние потоки денежных поступлений). Напротив, при ставке дисконтирования, меньшей 11,45%, в лидеры выходит первый вариант.