Таблиця 12.4.2.4. Тарифна сітка робітників-відрядників

|

Розряди |

І |

ІІ |

ІІІ |

ІV |

V |

VІ |

|

Тарифні коефіцієнти |

1,0 |

1,11 |

1,22 |

1,38 |

1,58 |

1,87 |

Годинна тарифна ставка першого розряду – 3,05 грн./год.

Визначити прямий фонд зарплати робітників-відрядників.

Розв’язок

![]()

Висновок: прямий фонд зарплати робітників-відрядників становить 7361312 грн.

ІІ. Погодинна форма оплати праці:

Проста погодинна система зарплати:

ЗПпр.

погодин.

=![]()

![]()

![]()

![]() ФФ.

ФФ.

Де: ФФ– фактично відпрацьований час робітником, години.

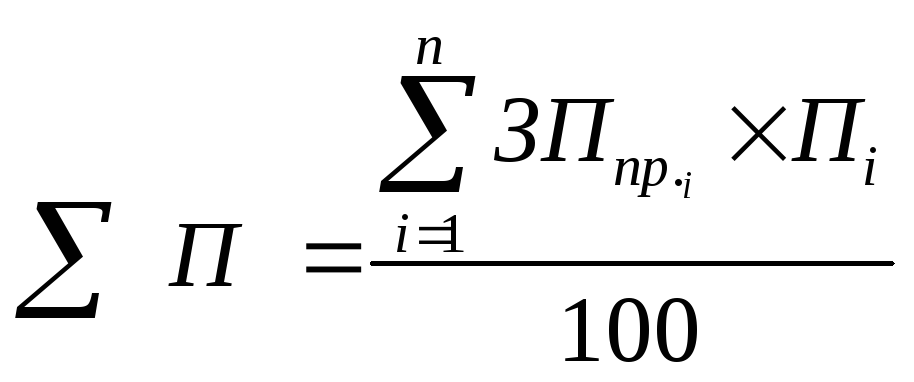

Погодинно-преміальна система:ЗПпогодин.-прем. = ЗПпогод. + ∑П.

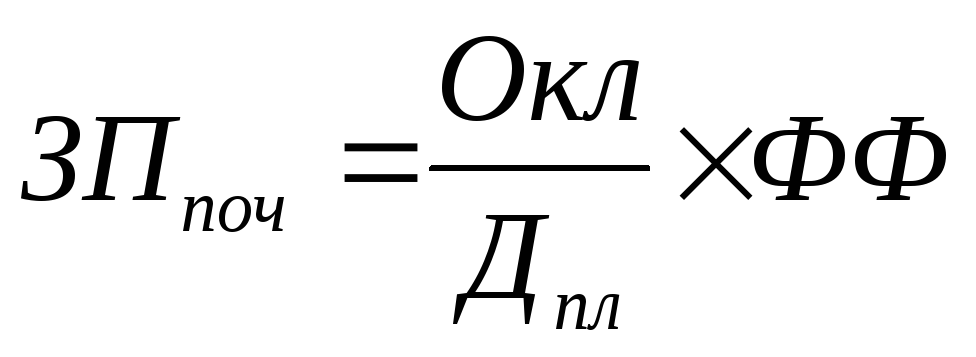

Окладна система:

.

.

Де: Окл – посадовий оклад за місяць, грн.;

Дпл – відпрацьований час працівником за планом, днів;

ФФ – фактично відпрацьований час працівником , днів.

Фонд

тарифної заробітної плати

робітників-погодинників:

![]()

Де: ![]() – кількість груп робітників-погодинників

різних розрядів;

– кількість груп робітників-погодинників

різних розрядів;

![]() годинна

тарифна ставка робітників-погодинників

і-го розряду, грн.;

годинна

тарифна ставка робітників-погодинників

і-го розряду, грн.;

![]() планова

чисельність робітників-погодинників

і-го розряду, осіб;

планова

чисельність робітників-погодинників

і-го розряду, осіб;

![]() –корисний

фонд робочого часу одного середньооблікового

робітника в планованому році (кварталі),

годин.

–корисний

фонд робочого часу одного середньооблікового

робітника в планованому році (кварталі),

годин.

Приклад: Визначити плановий фонд тарифної заробітної плати робітників-погодинників за такими даними (табл. 12.4.2.5.).

Таблиця 12.4.2.5.

Вихідні дані

|

Розряд робітника (професія) |

Годинна тарифна ставка (оклад), грн. |

Чисельність робітників, осіб |

Корисний фонд робочого часу, годин (місяців) |

|

перший |

2,97 |

7 |

1642 |

|

другий |

3,74 |

14 |

1642 |

|

третій |

4,42 |

42 |

1642 |

|

четвертий |

5,02 |

57 |

1642 |

|

п'ятий |

5,52 |

44 |

1642 |

|

шостий |

5,94 |

31 |

1642 |

|

Прибиральниці |

1000 |

6 |

12 міс. |

Розв’язок

![]()

Таблиця 12.4.2.6.

Розрахунок фонду тарифної заробітної плати робітників-почасовиків

|

Розряд робітника (професія) |

грн. |

осіб |

годин (міс.) |

|

|

1 |

2 |

3 |

4 |

5=2 |

|

перший |

2,97 |

7 |

1642 |

34137,18 |

|

другий |

3,74 |

14 |

1642 |

85975,12 |

|

третій |

4,42 |

42 |

1642 |

304820,88 |

|

четвертий |

5,02 |

57 |

1642 |

469841,88 |

|

п'ятий |

5,52 |

44 |

1642 |

398808,96 |

|

шостий |

5,94 |

31 |

1642 |

302357,88 |

|

Прибиральниці |

1000 |

6 |

12 мес. |

72000,00 |

|

Усього |

- |

224 |

- |

1667941,90 |

Висновок: фонд тарифної заробітної плати робітників-погодинників становить 1667941 грн. 90 коп.

Годинний фонд заробітної плати робітників включає, крім прямого фонду заробітної плати, доплати за відпрацьований час і відповідає основній заробітній платі робітників.

Розрахунок годинного

фонду заробітної плати

здійснюється за формулою:

![]() .

.

Де: ![]() - прямий фонд заробітної плати;

- прямий фонд заробітної плати;

![]() - премії, що виплачуються робітникові

з фонду заробітної плати;

- премії, що виплачуються робітникові

з фонду заробітної плати;

![]() - доплати за роботу у нічний час;

- доплати за роботу у нічний час;

![]() - доплати незвільненим бригадирам

за керівництво роботою бригади;

- доплати незвільненим бригадирам

за керівництво роботою бригади;

![]() - доплати кваліфікованим робітникам за

навчання учнів;

- доплати кваліфікованим робітникам за

навчання учнів;

![]() - доплати резервним робітникам;

- доплати резервним робітникам;

![]() - інші доплати до прямого фонду (за

сумісництво професій, посад, за розширення

зони обслуговування або збільшення

обсягів робіт; за роботу у важких,

шкідливих умовах праці, доплати

висококваліфікованим робітником за

класність).

- інші доплати до прямого фонду (за

сумісництво професій, посад, за розширення

зони обслуговування або збільшення

обсягів робіт; за роботу у важких,

шкідливих умовах праці, доплати

висококваліфікованим робітником за

класність).

Сума премій визначається відповідно до діючих на підприємстві розмірів і шкали преміювання.

Загальна сума премій робітників по підприємству визначається за формулою:

,

,

де:

![]() - кількість груп робітників, для яких

встановлюються різні розміри премій;

- кількість груп робітників, для яких

встановлюються різні розміри премій;

![]() - сума

прямої заробітної плати i-ї

групи робітників, грн.;

- сума

прямої заробітної плати i-ї

групи робітників, грн.;

![]() - розмір

премії i-ї

групи робітників, %.

- розмір

премії i-ї

групи робітників, %.

Доплати за роботу у нічний час здійснюють робітникам за кожну відроблену годину з 22 год. до 6 годин ранку у розмірі не менш 20% від годинної тарифної ставки (або за умовами колективного договору).

Суму доплат за роботу у нічний час розраховують за формулою:

![]() ,

,

де:![]() - чисельність робітників, зайнятих на

роботах у нічний час, осіб;

- чисельність робітників, зайнятих на

роботах у нічний час, осіб;

![]() - загальне число

годин роботи одним робітником у нічний

час, годин;

- загальне число

годин роботи одним робітником у нічний

час, годин;

![]() - відсоток доплат

до тарифної ставки за роботу у нічний

час, %;

- відсоток доплат

до тарифної ставки за роботу у нічний

час, %;

![]() - середньогодинна тарифна ставка

робітника,грн.

- середньогодинна тарифна ставка

робітника,грн.

![]() ,

,

де: ![]() - прямий фонд заробітної плати робітників,грн.;

- прямий фонд заробітної плати робітників,грн.;

![]() - корисний фонд робочого часу одного

робітника, годин;

- корисний фонд робочого часу одного

робітника, годин;

![]() - облікова чисельність робітників,

осіб.

- облікова чисельність робітників,

осіб.

Приклад: Підприємство працює у дві зміни. Режим роботи: з 7.00 до 24.00 годин. У другу зміну зайнято 80 осіб. Прямий фонд заробітної плати робітників – 1342,499 тис. грн., облікова чисельність робітників – 140 осіб, корисний фонд часу - 1642 години. Число робочих днів у році - 252. Відсоток доплат за роботу у нічний час - 25%.

Визначити суму доплат за роботу у нічний час.

Розв’язок

Загальне число

годин, що відпрацював

робітник

у нічний час, протягом

планованого

року складе:

![]()

Середня тарифна

ставка робітника дорівнює:

![]()

Доплати за роботу

у нічний час складуть:

![]()

Висновок: Сума доплат за роботу у нічний час становить 58867 грн. 20 коп.

Бригадирам, що незвільнені від основної роботи, здійснюються щомісячні доплати за керівництво роботою бригад. Розміри цих доплат залежать від чисельності бригади. За керівництво роботою бригади в складі від 5 до 10 осіб бригадирові доплачується 10%, а за керівництво бригадою понад 10 осіб - 15% його тарифної ставки (у колективному договорі ці ставки можуть бути переглянуті у бік збільшення).

Загальна сума

доплат бригадирам за керівництво

бригадою

розраховується за формулою:

![]() .

.

Де:

![]() - чисельність незвільнених бригадирів,

осіб;

- чисельність незвільнених бригадирів,

осіб;

![]() - годинна тарифна ставка бригадира,

грн.;

- годинна тарифна ставка бригадира,

грн.;

![]() - корисний фонд робочого часу робітника,

годин;

- корисний фонд робочого часу робітника,

годин;

![]() - відсоток доплат за керівництво роботою

бригади, %.

- відсоток доплат за керівництво роботою

бригади, %.

Приклад: Бригадир VI розряду з годинною тарифною ставкою 7грн. має доплату за керівництво бригадою в розмірі 15%. Корисний фонд часу в планованому році дорівнює 1642 години. Визначити суму доплат за керівництво бригадою.

Розв’язок

Сума доплат за керівництво бригадою буде дорівнювати:

![]()

Висновок: суму доплат за керівництво бригадою становить 1724 грн. 10 коп.

Доплати за навчання учнів здійснюються щомісяця кваліфікованим робітникам підприємства, які незвільнені від виконання своєї основної роботи. Розмір цих доплат залежить від кількості учнів, що навчаються одночасно, від умов праці, в яких здійснюється навчання, й визначається на підставі плану підготовки й підвищення кваліфікації кадрів. Річну суму доплат розраховують добутком кількості осіб, що навчаються, на строк навчання й на суму, яка виплачується за кожну особу, що навчається, у місяць.

У годинний фонд заробітної плати включають також доплати резервним робітникам. Для забезпечення безперебійної роботи підприємства й заміни відсутніх робітників у зв'язку із хворобою, відпустками й з інших причин невиходів, їхні функції виконують резервні робітники. Резервним робітникам звичайно привласнюють розряд, що відповідає вищому розряду робіт, що виконуються на закріплених за ним операціях. Резервні робітники, що виконують роботи, оплачувані нижче розрядів, що вони мають, одержують доплати в розмірі різниці між установленою їм тарифною ставкою й тарифною ставкою виконуваних робіт. Суму цих доплат визначають за формулою:

![]()

де:

![]() - годинна тарифна ставка першого розряду,

грн.;

- годинна тарифна ставка першого розряду,

грн.;

![]() - середній тарифний коефіцієнт, що

відповідає середньому розряду резервних

робітників;

- середній тарифний коефіцієнт, що

відповідає середньому розряду резервних

робітників;

![]() - середній тарифний коефіцієнт, що

відповідає середньому розряду робіт;

- середній тарифний коефіцієнт, що

відповідає середньому розряду робіт;

![]() - корисний фонд робочого часу одного

робітника, годин;

- корисний фонд робочого часу одного

робітника, годин;

![]() - число резервних робітників, осіб.

- число резервних робітників, осіб.

Приклад. У планованому році на підприємстві працює 16 резервних робітників, з них 9 осіб мають ІV розряд, 6 осіб - V розряд й 1 особа - VI розряд. Обсяг робіт за розрядами, у виконанні яких беруть участь резервні робітники, і відповідні цим розрядам тарифні коефіцієнти наведені у табл.12.4.2.7.

Таблиця 12.4.2.7

Обсяг робіт за розрядами, у виконанні яких беруть участь резервні робітники, і відповідні цим розрядам тарифні коефіцієнти

|

Розряд роботи |

Загальна трудомісткість робіт, тис. нормо-год. |

Тарифний коефіцієнт |

|

ІІ |

18,5 |

1,11 |

|

ІІІ |

635 |

1,22 |

|

IV |

512 |

1,38 |

|

V |

84 |

1,58 |

|

VI |

77 |

1,87 |

|

Усього |

1326,5 |

- |

Годинна тарифна ставка I розряду - 3,5 грн. Корисний фонд робочого часу одного робітника - 1642 години.

Визначити суму доплат резервним робітником.

Розв’язок

1. Середній тарифний коефіцієнт, що відповідає середньому розряду виконуваних робіт:

![]()

2. Середній тарифний коефіцієнт, що відповідає розряду резервних робітників:

![]()

3. Сума доплат резервним робітникам:

![]()

Висновок: суму доплат резервним робітником становить 22988 грн.

Доплати за сумісництво професій, багатоверстатне обслуговування устаткування визначаються відповідно до положення колективного договору. Доплати за позанормовий час роботи й за внутрішньозмінні простої з вини підприємства не плануються.

У

денний фонд

заробітної плати включається годинний

фонд, доплати за невідпрацьований час

у межах робочого дня. Він визначається

за формулою:

![]() .

.

Де:

![]() - доплати за перерви у роботі матерів,

що годують,

грн.;

- доплати за перерви у роботі матерів,

що годують,

грн.;

![]() - доплати за пільгові

години підлітків,

грн.

- доплати за пільгові

години підлітків,

грн.

Доплати за перерви у роботі матерів, що годують, розраховують шляхом добутку середньої годинної заробітної плати робітників на загальний час цих перерв за формулою:

![]() ,

,

де:

![]() - середньогодинна заробітна плата

робітників,грн.;

- середньогодинна заробітна плата

робітників,грн.;

![]() - число годин перерв

матерів, що годують

= одна

година в робочу зміну помножити на число

робочих днів і число матерів, що годують).

- число годин перерв

матерів, що годують

= одна

година в робочу зміну помножити на число

робочих днів і число матерів, що годують).

Середньогодинну

заробітну плату розраховують за формулою:

![]() .

.

Де:

![]() - годинний фонд заробітної плати

робітників,грн.;

- годинний фонд заробітної плати

робітників,грн.;

![]() - середньооблікова чисельність робітників,

осіб;

- середньооблікова чисельність робітників,

осіб;

![]() - корисний фонд робочого часу одного

робітника за рік, годин.

- корисний фонд робочого часу одного

робітника за рік, годин.

Доплати підліткам за недопрацьований пільговий час визначаються на основі даних про кваліфікаційний склад підлітків і кількість пільгових годин. Розрахунок можна здійснювати за формулою:

![]() ,

,

де:

![]() - середньогодинна тарифна ставка

підлітків,

грн.;

- середньогодинна тарифна ставка

підлітків,

грн.;

![]() - число пільгових

годин, недопрацьованих одним підлітком

протягом зміни, годин;

- число пільгових

годин, недопрацьованих одним підлітком

протягом зміни, годин;

![]() - загальне число підлітків, осіб;

- загальне число підлітків, осіб;

![]() - явочний фонд часу робітника за планом,

днів.

- явочний фонд часу робітника за планом,

днів.

Середньогодинна тарифна ставка підлітків розраховується як середньоарифметична величина тарифних ставок, зважена за кількістю підлітків відповідних розрядів.

Приклад: Планова облікова чисельність підприємства становить 82 особи, годинний фонд їхньої заробітної плати – 1296,62172 тис. грн. За плановим балансом явочний фонд одного робітника складе 215 днів, корисний фонд часу - 1642 години. У планованому році передбачається робота 5 матерів, що годують, і 12 підлітків у віці від 16 до 18 років, у тому числі 5 осіб ІІ розряду (годинна тарифна ставка 1,11 грн.) і 7 осіб - ІІІ розряду (годинна тарифна ставка 1,22 грн.).

Визначити денний фонд заробітної плати.

Розв’язок

1. Середньогодинна заробітна плата робітників:

![]()

2. Загальний час перерв у роботі матерів, що годують:

![]()

3. Доплати за перерви в роботі матерів, що годують:

![]()

4. Середня годинна тарифна ставка підлітків:

![]()

5.

Підлітки

у віці від 16 до 18 років недопрацьовують

щодня 1 годину.

Доплати підліткам:

![]()

6. Денний фонд заробітної плати:

![]()

Висновок: Денний фонд заробітної плати дорівнює 1309992 грн. 57 коп.

Місячний фонд заробітної плати включає у свій склад денний фонд і доплати за повні невідпрацьовані дні. Його розраховують за формулою:

![]() де:

де:

![]() - виплати за чергові й додаткові відпустки,

грн.;

- виплати за чергові й додаткові відпустки,

грн.;

![]() - виплати за відпустки по навчанню, грн.;

- виплати за відпустки по навчанню, грн.;

![]() - інші доплати, грн.

- інші доплати, грн.

Фонд заробітної плати, призначений для оплати чергових і додаткових відпусток, розраховують добутком середньої денної заробітної плати на загальне число днів відпустки всіх робітників за формулою:

![]() ,

,

де:

![]() - середня денна заробітна плата робітників,

грн.;

- середня денна заробітна плата робітників,

грн.;

![]() - середня тривалість

відпустки одного робітника (з балансу

робочого часу), днів;

- середня тривалість

відпустки одного робітника (з балансу

робочого часу), днів;

![]() - облікова чисельність

робітників за планом, осіб.

- облікова чисельність

робітників за планом, осіб.

Середню денну заробітну плату робітників визначають розподілом денного фонду заробітної плати на число робочих днів за рік усіх робітників за формулою:

![]()

де:

![]() - денний фонд заробітної плати робітників,грн.;

- денний фонд заробітної плати робітників,грн.;

![]() - явочний фонд часу

одного робітника за планом (з балансу

робочого часу), днів.

- явочний фонд часу

одного робітника за планом (з балансу

робочого часу), днів.

Суму доплат за

відпустки учням,

які навчаються на заочній та

вечірній формі навчання в навчальних

закладах, визначають як добуток середньої

денної заробітної плати робітника (![]() ) на середню тривалість відпустки по

навчанню (з балансу робочого часу) (

) на середню тривалість відпустки по

навчанню (з балансу робочого часу) (![]() )

і облікової чисельності робітників за

планом (

)

і облікової чисельності робітників за

планом (![]() ) за формулою:

) за формулою:

![]() ,

,

До інших доплат відносять доплати за виконання державних обов'язків, виплати компенсацій за невикористані відпустки, виплати середньої заробітної плати робітникам, які відправлені на семінари, курси підвищення кваліфікації; компенсаційні виплати скорочення чисельності робітників за планом й ін. Інші доплати плануються на рівні аналогічних витрат звітного періоду з урахуванням можливих змін у планованому році.

Приклад. У плановому балансі робочого часу середня тривалість чергових і додаткових відпусток складає 25 днів, а відпусток по навчанню - 1,6 днів. Інші доплати плануються у розмірі 10500 грн.

Використовуючи дані попереднього прикладу, визначити місячний фонд заробітної плати робітників.

Розв’язок

1.

Середньоденна

заробітна плата робітників:![]()

2. Сума виплат за чергові й додаткові відпустки:

![]()

3. Сума доплат за відпустки по навчанню дорівнювати:

![]()

4. Місячний фонд заробітної плати:

![]()

Висновок: місячний фонд заробітної плати становить 1482555 грн. 73 коп.

Розрахунок годинного, денного й місячного фондів заробітної плати на підприємствах зі стабільним колективом і невеликою чисельністю персоналу доцільно проводити за такою методикою:

Розрахунок прямого фонду заробітної плати робітників (

) прямим рахунком (за методикою, що

розглянута вище).

) прямим рахунком (за методикою, що

розглянута вище).Розрахунок коефіцієнтів доплат (за даними звітного періоду):

а) до годинного

фонду

заробітної плати:

![]() ,

,

б) до денного

фонду

заробітної плати:

![]() ,

,

в) до місячного

фонду

заробітної плати:

![]() ,

,

3. Розрахунок планованих фондів заробітної плати робітників узагальненим методом:

а) годинного фонду

заробітної плати:

![]() ,

,

б) денного фонду

заробітної плати:

![]() ,

,

в) місячного фонду

заробітної плати:

![]() .

.

Приклад: На підприємстві у звітному році фонди заробітної плати робітників становили: прямій - 640 тис. грн.; годинний - 844,8 тис. грн.; денний - 853,2 тис. грн.; місячний - 913 тис. грн. Прямий фонд заробітної плати в планованому році дорівнює 710 тис. грн. Визначити місячний фонд заробітної плати узагальненим методом.

Розв’язок

1. Коефіцієнти доплат складуть:

а) до годинного

фонду

заробітної плати:

![]() ,

,

б) до денного

фонду

заробітної плати:

![]() ,

,

в) до місячного

фонду

заробітної плати:

![]() .

.

2.

Годинний

фонд заробітної плати:

![]() .

.

3.

Денний

фонд заробітної плати:

![]()

4.

Місячний

фонд заробітної плати:![]()

Висновок: місячний фонд заробітної плати становить 1013 тис. грн.

Фонди заробітної плати керівників, фахівців і службовців розраховуються на підставі штатного розкладу й схеми посадових окладів за посадами і професіями.

Загальний річний фонд заробітної плати за кожною посадою визначається шляхом добутку встановленого місячного окладу на число календарних місяців у році плюс надбавки до заробітної плати, які передбачаються із фонду заробітної плати, відповідно до діючої на підприємстві системи преміювання й доплат.

Фонд

заробітної плати інших категорій

персоналу

розраховують за формулою:

![]() .

.

Де:

![]() - загальний річний фонд заробітної плати

інших категорій персоналу (керівників,

фахівців, службовців),грн.;

- загальний річний фонд заробітної плати

інших категорій персоналу (керівників,

фахівців, службовців),грн.;

![]() - число посад інших категорій персоналу;

- число посад інших категорій персоналу;

![]() - місячні посадові оклади i-ої

категорії персоналу, грн.;

- місячні посадові оклади i-ої

категорії персоналу, грн.;

![]() - сума надбавок і доплат i-ої

категорії персоналу, грн.

- сума надбавок і доплат i-ої

категорії персоналу, грн.

Надбавки до заробітної плати повинні носити чітко виражений стимулюючий характер і бути взаємозалежні з діловими якостями певного працівника.

У ринкових умовах господарювання визначну роль грають доплати й надбавки фахівцям і керівникам за високі досягнення у праці, за виконання особливо важливих і відповідальних робіт. Ці надбавки повинні характеризувати об'єктивну оцінку трудових зусиль конкретного фахівця для виконання ним найбільш відповідальних робіт, а також рівень його оплати праці повинен бути погоджений з результатами діяльності всього підприємства.

Надбавки до заробітної плати за високі досягнення у праці повинні відповідати конкретним результатам діяльності керівника (фахівця) і впроваджуватися на тих ділянках роботи, де можливо застосувати показники виміру результатів праці.

Доцільно встановити такі надбавки, насамперед, лінійним керівникам (начальникам цехів, ділянок, майстрам) і фахівцям, які забезпечують стабільне поліпшення показників діяльності відповідного підрозділу й підприємства в цілому.

Компенсаційні виплати (у зв'язку із простоями не з вини робітника, відпустками з ініціативи адміністрації і в інших випадках, передбачених чинним законодавством) плануються, виходячи із тривалості періоду, протягом якого зберігається заробітна плата й чисельність персоналу, якому здійснюються компенсаційні виплати.

Компенсаційні виплати розраховуються в однаковому розмірі всім категоріям персоналу за умови праці, які відрізняються від нормальних (нормативних), незалежно від рівня їхньої кваліфікації й посади, а також за роботу у святкові, неробочі дні й позанормований час.

Річний фонд

заробітної плати необлікового складу,

тобто

особам, які не містяться у списках

підприємства планується на роботи, які

не можуть бути виконані силами штатного

персоналу підприємства. Розмір фонду

заробітної плати необлікового складу

(![]() )

встановлюють відповідно до планованого

обсягу робіт і ринкових розцінок

(нормативних) на їхню оплату.

)

встановлюють відповідно до планованого

обсягу робіт і ринкових розцінок

(нормативних) на їхню оплату.

Загальний фонд

заробітної плати всього персоналу

на плановий період розраховується як

сума місячного фонду заробітної плати

робітників (![]() ),

річного фонду заробітної плати інших

категорій персоналу (

),

річного фонду заробітної плати інших

категорій персоналу (![]() )

і річного фонду заробітної плати

необлікового складу (

)

і річного фонду заробітної плати

необлікового складу (![]() )за

формулою:

)за

формулою:![]()

При плануванні фондів заробітної плати їх доцільно розраховувати (для подальшого обліку у витратах) у розрізі змінної частини оплати праці, до якої відноситься заробітна плата робітників-відрядників, оплата їхніх відпусток, а також премії за господарські результати, і постійної частини оплати праці, що включає оплату праці робітників-погодинників, оплату їхніх відпусток, доплати й надбавки, а також оплату праці керівників, фахівців і службовців.

У таблиці 12.4.2.8 наведено умовний приклад розподілу планового фонду заробітної плати на змінну й постійну частини.

Таблиця 12.4.2.8

Розподіл планового фонду заробітної плати персоналу

|

Вид оплати |

Планова сума, тис.грн. |

|

1. Змінна частина оплати праці робітників: |

51270 |

|

1.1. За відрядними розцінками |

42020 |

|

1.2. Премії за господарські результати |

9250 |

|

2. Постійна частина оплати праці робітників: |

23138 |

|

2.1. Погодинна оплата праці за тарифними ставками |

16800 |

|

2.2. Доплати: |

6338 |

|

2.2. 1. - за роботу у нічний час |

2260 |

|

2.2. 2. - інші |

4078 |

|

3. Усього оплата праці робітників без відпусток |

74408 |

|

4. Оплата відпусток робітників |

8929 |

|

4.1. - стосовно до змінної частини |

6662 |

|

4.2. - стосовно до постійної частини |

2267 |

|

5. Оплата праці керівників, фахівців і службовців |

12174 |

|

6. Фонд заробітної плати необлікового складу |

3150 |

|

7. Загальний фонд заробітної плати |

98661 |

|

у т.ч.: змінна частина постійна частина |

57932 40729 |

Такий розподіл фонду заробітної плати необхідно для подальшого аналізу за використанням засобів фонду заробітної плати й визначення впливу обсягу, структури виробництва, питомої трудомісткості продукції й рівня оплати праці за одну людино-годину на змінну частину фонду зарплати.