12.3.2. Сутність методу розрахунку продуктивності праці за «нормативною базою на початок планового періоду» і основні фактори, що використовуються при цьому

Сутність методу, в основному, полягає в наступному. На основі норм витрат праці станом на початок планового періоду і плановій номенклатурі й асортименті визначається:

1. Трудомісткість

виробничої програми за

нормами

на початок року (![]() ):

):

![]() .

.

Де:

![]() -

трудомісткість і-го виробу по нормах

на початок року, нормо-годин;

-

трудомісткість і-го виробу по нормах

на початок року, нормо-годин;

![]() - кількість і-х

виробів за річним планом, тис. од.

- кількість і-х

виробів за річним планом, тис. од.

2. Чисельність

робітників на нормованих роботах

(відрядників) за станом норм на початок

планового року (![]() ):

):

.

.

Чисельність інших категорій працівників станом на початок року з урахуванням зростання обсягу виробництва, але без обліку економії відповідно до заходів (

).

).

4. Сумарна

чисельність працівників станом на

початок планового року (![]() ):

):

![]() .

.

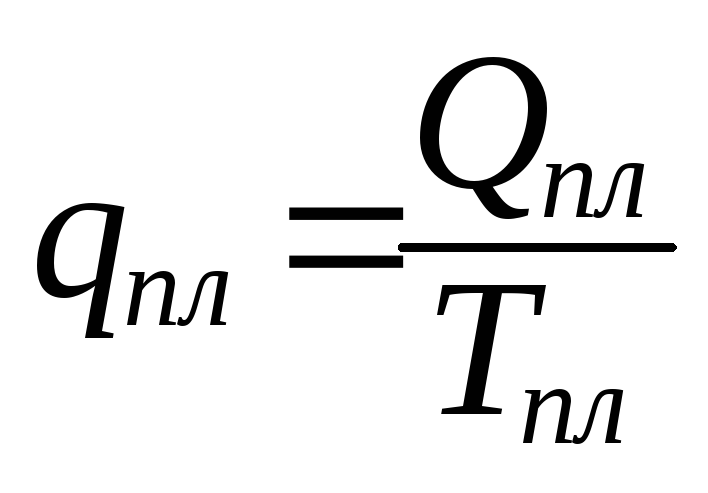

5. Виробіток

на одного працівника (продуктивність

праці) станом на початок року (

![]() ):

):

![]() .

.

Де:

![]() - товарна (валова) продукція на плановий

рік, тис. грн.

- товарна (валова) продукція на плановий

рік, тис. грн.

Це - найважливіший і принципово відмінний момент розрахунку. Справа в тому, що в трудомісткості програми за нормативами на початок планового періоду вже враховані: зрушення в номенклатурі й асортименті, «перехідні ефект чи подорожчання», «зміна питомої ваги кооперованих постачань і купівельних напівфабрикатів», «збільшення обсягу виробництва», “зміна цін і тарифів” - тобто практично всі ті фактори, які відображають зміну умов у плановому році порівняно з базовим.

Залишилося тільки врахувати фактори, на які підприємство може вплинути в плановому році, а точніше ті фактори, зміни яких відбивають реальні зусилля підприємства зі зниження витрат праці в плановому періоді. Цих факторів (в узагальненому вигляді) всього чотири:

1. Економія

чисельності робітників від зниження

трудомісткості продукції

(тут враховуються всі заходи, пов'язані

з підвищенням технічного рівня,

впровадженням нової техніки і технології,

поліпшенням організації виробництва

тощо) –

![]() .

.

2. Економія

чисельності робітників від підвищення

середніх норм виробітку (коефіцієнта

виконання норм)

-

![]() .

.

3. Економія

чисельності робітників від поліпшення

використання фонду часу робітників

-

![]() .

.

4. Економія

чисельності інших категорій працівників

(допоміжних робітників, робітників, які

працюють за почасовою системою,

управлінських працівників тощо)

-

![]() .

.

Перші два фактори відносяться до інтенсивних факторів, третій - до екстенсивних, а четвертий може відноситися і до тих, і до інших. Останній фактор - економію чисельності інших категорій працівників неможливо формалізувати однозначно, враховуючи різноманітність категорій працівників і методів розрахунку їх чисельності. Що стосується перших трьох, то тут надто важливо правильно врахувати існуючу між ними взаємозалежність, інакше може бути і повторний рахунок, і перекручування впливу одного фактора за рахунок іншого. Це завдання - різновид факторіального аналізу явищ, що є добутком двох співмножників. Проведений аналіз дав змогу встановити ці залежності та вивести формули, що дозволяють розрахувати економію по кожному фактору:

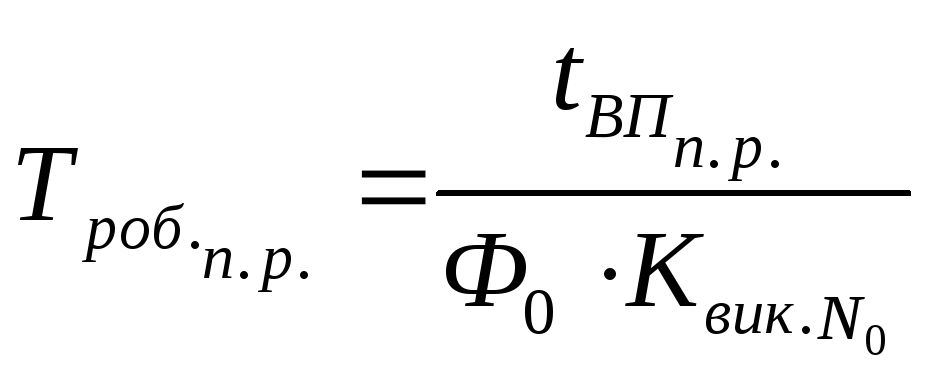

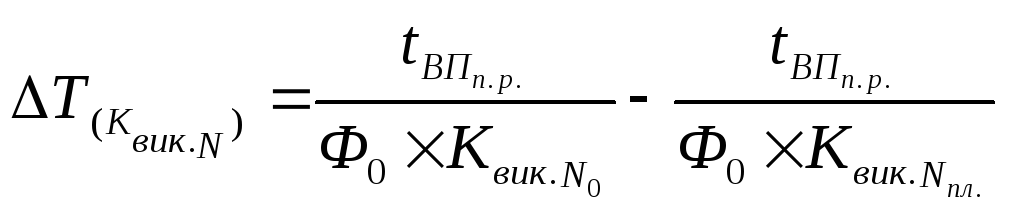

1. Економія

чисельності робітників за рахунок

зниження трудомісткості продукції

-

![]() .

.

Застосовується

базове значення корисного фонду

часу роботи одного робітника (

![]() )

і плановий коефіцієнт виконання норм

(

)

і плановий коефіцієнт виконання норм

(![]() ):

):

.

.

Де:

![]() - трудомісткість і-го виробу по нормах

на початок року і планова, нормо-годин;

- трудомісткість і-го виробу по нормах

на початок року і планова, нормо-годин;

![]() - плановий коефіцієнт

виконання норм;

- плановий коефіцієнт

виконання норм;

![]() - кількість і-х

виробів за планом, од.;

- кількість і-х

виробів за планом, од.;

![]() - ефективний фонд

робочого часу;

- ефективний фонд

робочого часу;

п - кількість найменувань виробів за планом 1, 2, 3 ... п.

Може бути й інший

варіант розрахунку, якщо розраховується

не планова трудомісткість виробу (з

урахуванням строків упровадження й

обсягів), а трудомісткість виробу після

проведення заходу. Практично, якщо

розрахунок робиться на рік - то це

трудомісткість і-го виробу на кінець

року, якщо на квартал - то це трудомісткість

на початок наступного кварталу:

.

.

Де:

![]() -

трудомісткість і-го виробу після

проведення заходу, нормо-годин;

-

трудомісткість і-го виробу після

проведення заходу, нормо-годин;

![]() - випуск і-го виробу

після проведення заходу, од.

- випуск і-го виробу

після проведення заходу, од.

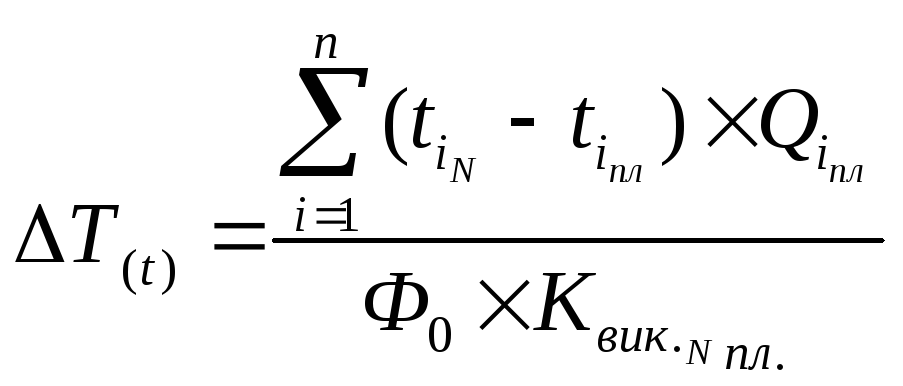

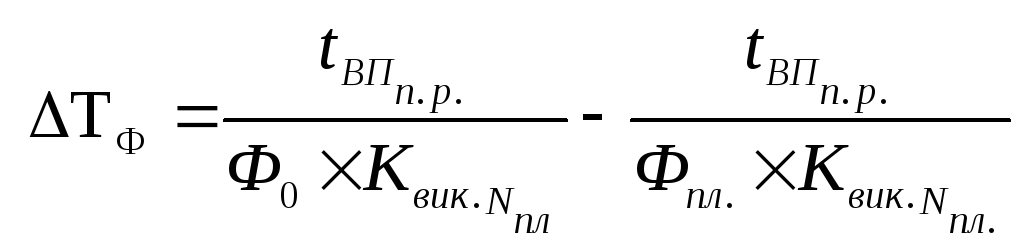

2. Економія

чисельності робітників від підвищення

середніх норм виробітку (![]() ):

):

де

![]() ,

,![]() - базовий і звітний коефіцієнт виконання

норм.

- базовий і звітний коефіцієнт виконання

норм.

У цій формулі еліміновано вплив зниження трудомісткості продукції і зміни корисного фонду часу роботи робітника.

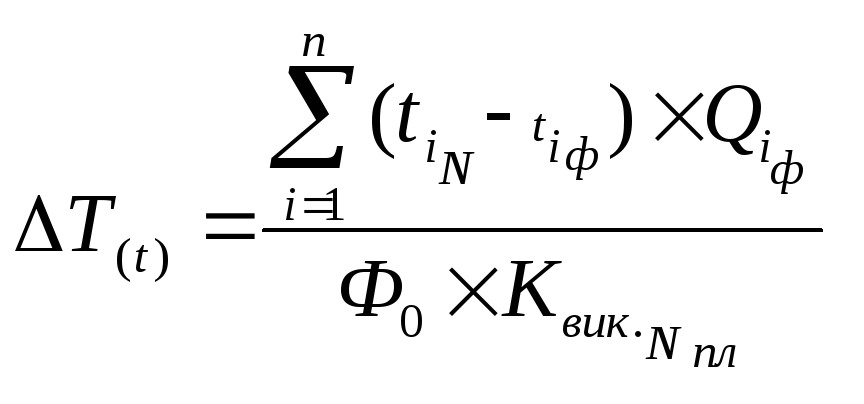

3. Економія

чисельності робітників від поліпшення

використання фонду часу робітників

(![]() ):

):

.

.

Оскільки коефіцієнт виконання норм є інтенсивним показником, то при розрахунку економії за рахунок поліпшення використання фонду часу робітника варто брати його планове значення.

Необхідно звернути увагу, що запропоновані формули, які дозволяють урахувати реальні результати зростання продуктивності праці, вдалося сформулювати тільки тому, що в основі розрахунків - не «рівень базисного року», а рівень трудомісткості програми і продуктивності праці за нормативами на початок планового періоду.

Далі розраховується:

Планова чисельність робітників-відрядників, як різницю між чисельністю робітників-відрядників на початок року й економією чисельності робітників за трьома факторами:

.

.

Сумарна економія чисельності за усіма категоріями працівників (

):

):

![]() .

.

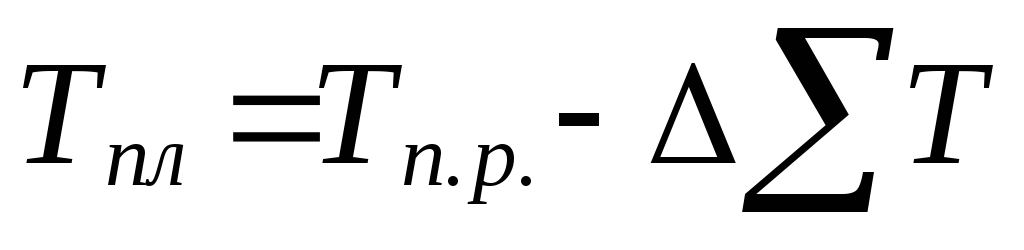

Планова чисельність працівників (

):

):

.

.Планова продуктивність праці (

):

):

.

.Зростання продуктивності праці порівняно з рівнем на початок року:

![]() або

або

![]() .

.

Важливо також відзначити, що планування продуктивності праці по «нормативній базі на початок планового періоду» (так пропонується планувати і зниження собівартості продукції) дозволяє безпосередньо врахувати економію чисельності працівників і в розрахунку зниження собівартості продукції (з урахуванням середньої зарплати і нарахуваннями на неї) - тобто забезпечується методична єдність у розрахунку цих двох найважливіших розділів і плану технічного й організаційного розвитку підприємства.

Крім того, запропонований метод дозволяє:

• чітко відмежовувати завдання і результати роботи в плановому році від результатів звітного року, оскільки результати не спотворюються неправильним обліком зміни асортименту, цін, «перехідного ефекту» тощо, тому що ці фактори вже враховані у величині продуктивності праці станом на початок планового періоду;

• забезпечувати планування на основі норм, пов'язаних із заходами щодо економії витрат праці;

• правильно оцінювати реальні зусилля працівників підприємства і його підрозділів по економії витрат живої праці і на цій основі будувати систему матеріального заохочення працівників;

• об'єктивно оцінювати співвідношення темпів зростання продуктивності праці та заробітної плати, забезпечувати контроль за витратою останньої.

В економічній і навчальній літературі часто не акцентують уваги, який фонд часу робітника береться в цих розрахунках - плановий чи базисний. Аналіз залежностей показав, що чисельність робітників за рахунок зниження трудомісткості продукції (інтенсивний фактор) не залежить від зміни величини корисного фонду часу робітника (екстенсивний фактор). Тому в розрахунках економії чисельності робітників за рахунок зниження трудомісткості продукції треба використовувати базисне значення корисного фонду часу робітника, інакше величина економії за рахунок інтенсивного фактора буде істотно занижена. Водночас, якщо ми економію від зниження трудомісткості продукції поділимо на базисний коефіцієнт виконання норм, то завищимо реальну економію витрат живої праці й будемо мати часткове повторення рахунку (частина ефекту від передбаченого підвищення норм виробітку).