7.4. Пример построения однофакторной регрессионной модели связи

Уравнение парной линейной корреляционной связи имеет следующий вид:

![]() ,

,

где

![]() -

расчетное теоретическое значение

результативного признака Y,

полученное по уравнению регрессии;

-

расчетное теоретическое значение

результативного признака Y,

полученное по уравнению регрессии;

а0 - среднее значение признака Y в точке x=0;

а0, а1 - коэффициенты уравнения регрессии (параметры связи).

Гипотеза о линейной зависимости между признаками Х и Y выдвигается в том случае, если значения обоих признаков возрастают (или убывают) одинаково, примерно в арифметической прогрессии.

Уравнение парной линейной корреляции показывает среднее изменение результативного признака Y при изменении фактора Х на одну единицу его измерения, т.е. вариацию признака Y, которая приходится на единицу вариации фактора Х. Знак параметра указывает направление этого изменения.

Коэффициенты уравнения

а0,

а1

отыскиваются

методом наименьших

квадратов

(МНК). Как изложено в раздел II

– Теоретические

основы и методика корреляционно-регрессионного

анализа данных

(п.3 – Моделирование

однофакторных корреляционных связей

на основе функциональных зависимостей),

в основу МНК положено требование

минимальности сумм квадратов отклонений

эмпирических значений yi

от выровненных

![]() .

При линейной зависимости критерий

минимизации (7.4.1.) принимает вид:

.

При линейной зависимости критерий

минимизации (7.4.1.) принимает вид:

![]() 7.4.1.

7.4.1.

Для нахождения значений параметров а0, а1, при которых функция двух переменных S может достигнуть минимума, приравнивают к нулю частные производные S по а0, а1 и тем самым получают систему 2-х уравнений с двумя неизвестными а0, а1:

7.4.2.

7.4.2.

Сократив каждое уравнение на –2, раскрыв скобки и перенеся члены с х в одну строку, а с y – в другую, для определения а0, а1 получают систему:

Эта система называется системой нормальных уравнений МНК для линейного уравнения регрессии.

Все суммы, необходимые для конкретизации нормальных уравнений, определяют по эмпирическим данным (xi, yi).

Решая полученную систему, находят искомые параметры а0, а1 – коэффициенты линейного уравнения регрессии.

Расчет коэффициента может быть выполнен по формулам:

; 7.4.3.

; 7.4.3.

. 7.4.4.

. 7.4.4.

Иногда эти коэффициенты удобнее вычислять по формулам:

![]() 7.4.5.

7.4.5.

![]() 7.4.6.

7.4.6.

где

![]() -

среднее из произведения;

-

среднее из произведения;

![]() -

среднее квадратов;

-

среднее квадратов;

![]() -

произведение средних;

-

произведение средних;

![]() -

квадрат средних.

-

квадрат средних.

Построив линейное уравнение регрессии, следует проанализировать качество синтезированной регрессионной модели, оценить адекватность и практическую пригодность модели, дать ее экономическую интерпретации. Как уже отмечалось, на этапе регрессионного анализа определяется теоретическое выражение связи между признаками (форма связи). Для построения и анализа теоретической линии, определяемой на базе эмпирического материала, необходимо знать параметры уравнения регрессии.

Рассмотрим более подробно определение параметров для линейного уравнения парной регрессии. Рассчитаем эти показатели:

Линейное уравнение парной регрессии имеет вид:

На базе данных таблицы

Таблица 7.4.1.

Вспомогательная таблица для расчета уравнения линейной регрессии

Номер предприятия |

Кредитные вложения, млн.руб.

|

Прибыль банков, млн.руб . |

|

|

у с крышкой |

1 |

2 |

3 |

гр4=гр2*гр3 |

гр5=гр2*гр2 |

33,739+0,33*х |

11 |

375 |

150 |

56250 |

140625 |

157,489 |

19 |

384 |

158 |

60672 |

147456 |

160,459 |

2 |

396 |

168 |

66528 |

156816 |

164,419 |

12 |

429 |

208 |

89232 |

184041 |

175,309 |

20 |

492 |

195 |

95940 |

242064 |

196,099 |

10 |

523 |

213 |

111399 |

273529 |

206,329 |

25 |

528 |

215 |

113520 |

278784 |

207,979 |

8 |

537 |

169 |

90753 |

288369 |

210,949 |

5 |

540 |

210 |

113400 |

291600 |

211,939 |

4 |

543 |

221 |

120003 |

294849 |

212,929 |

13 |

552 |

218 |

120336 |

304704 |

215,899 |

23 |

555 |

191 |

106005 |

308025 |

216,889 |

7 |

576 |

214 |

123264 |

331776 |

223,819 |

28 |

589 |

230 |

135470 |

346921 |

228,109 |

22 |

591 |

239 |

141249 |

349281 |

228,769 |

24 |

603 |

236 |

142308 |

363609 |

232,729 |

21 |

610 |

237 |

144570 |

372100 |

235,039 |

1 |

614 |

256 |

157184 |

376996 |

236,359 |

27 |

615 |

228 |

140220 |

378225 |

236,689 |

15 |

618 |

238 |

147084 |

381924 |

237,679 |

29 |

627 |

265 |

166155 |

393129 |

240,649 |

14 |

642 |

227 |

145734 |

412164 |

245,599 |

16 |

653 |

254 |

165862 |

426409 |

249,229 |

3 |

681 |

252 |

171612 |

463761 |

258,469 |

30 |

698 |

245 |

171010 |

487204 |

264,079 |

17 |

704 |

251 |

176704 |

495616 |

266,059 |

6 |

706 |

278 |

196268 |

498436 |

266,719 |

9 |

744 |

288 |

214272 |

553536 |

279,259 |

18 |

759 |

293 |

222387 |

576081 |

284,209 |

26 |

795 |

303 |

240885 |

632025 |

296,089 |

итого: |

17679 |

6850 |

4146276 |

10750055 |

6846,24 |

1. Для построения

линейного уравнения регрессии необходимо

определить параметры этого уравнения:

свободный член уравнения (![]() )

и коэффициент регрессии (

)

и коэффициент регрессии (![]() ).

С этой целью построим вспомогательную

таблицу.

).

С этой целью построим вспомогательную

таблицу.

Определим параметры уравнения линейной регрессии, n – количество банков

7.4.5.

7.4.6.

где - среднее из произведения; - среднее квадратов;

- произведение средних; - квадрат средних.

![]()

![]()

![]()

В уравнении регрессии параметр показывает усредненное влияние на результативный признак неучтенных в уравнении факторных признаков |

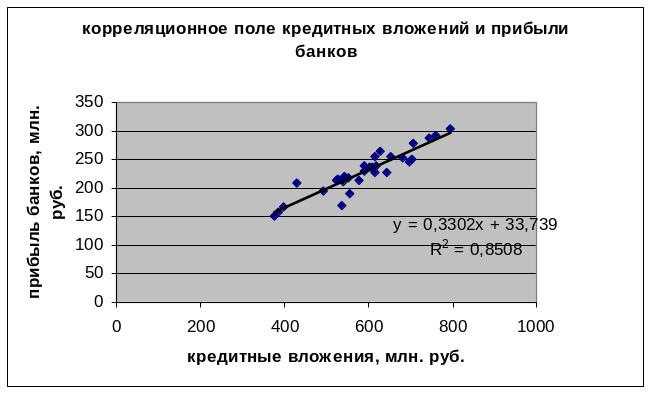

В нашем случае мы получили уравнение линейной зависимости

![]() 33,739+0,33*х

33,739+0,33*х

а0 а1

Коэффициент регрессии а1 0,33 показывает, что при увеличении факторного признака Кредитные вложения на 1 млн. руб. значение результативного признака «Прибыль банков» увеличивается в среднем на 0,33 млн руб.

Для построения теоретической линии зависимости рассчитаем этот показатель в таблице 7.4.1.

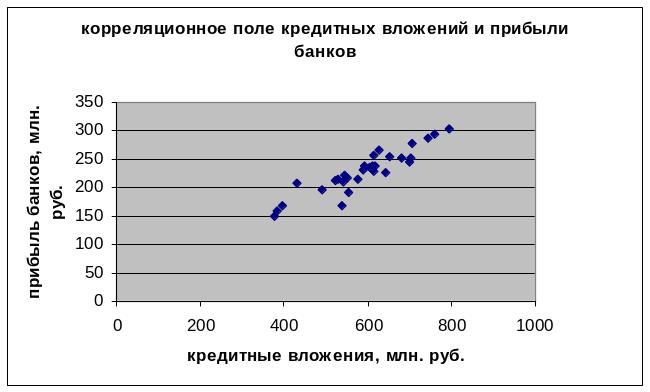

Теперь графически

построим корреляционное поле – затем

график с выводом формулы.

Затем ЭКО и ЭКД, см. тему 5.

В Excel- поставить мышь на множество точек корреляционного поля, правой клавишей – добавить Линию тренда, тип, параметры и по индексу детерминации выбрать наиболее адекватную линию регрессии.