Если ни один обобщающий параметр не меняется систематически, то статистической связи нет!

7.2.Корреляционный метод анализа взаимосвязи

В анализе взаимосвязей факторного признака (х) и результативного признака (у) возникает два вопроса:

1. Выявить, существует ли корреляционная связь между факторным признаком (х) и результативным признаком (у)?;

2. Установить степень этого влияния, т.е. определить тесноту связи.

Для решения первого вопроса существует 4 метода:

Схема 7.2.1. Методы выявления корреляционной связи

Рассмотрим каждый из них.

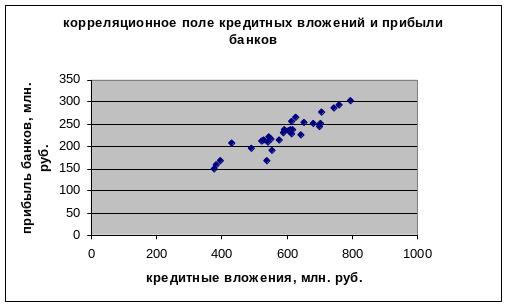

1 Графический метод – заключается в построении поля корреляции – это точечный график, используемый для изображения связи признаков в совокупностях небольшого объема. При построении графика в декартовой системе координат по оси абсцисс в определенном масштабе наносятся значения факторного признака, а по оси ординат – результативного. На пересечении абсцисс и ординат отмечаются точки (xi, yi), совокупность которых и представляет корреляционное поле (рис.7.2.1).

Рис. 7.3.1. Корреляционное поле кредитных вложений и прибыли банков

По расположению точек корреляционного поля можно визуально выявить либо наличие, либо отсутствие корреляционной связи.

2.

Метод

параллельных рядов

- здесь значения факторного

признака (х)

располагаются в возрастающем порядке

и параллельно

рядом выписывается

ряд значений результативного

признака (у).

Сопоставление пар (![]() )

позволяют установить имеет ли изменения

результативного признака закономерный

характер. На примере сквозной задачи

выполним это. Для этого в исходных данных

произведем сортировку по факторному

признаку (х) – объему кредитных вложений

)

позволяют установить имеет ли изменения

результативного признака закономерный

характер. На примере сквозной задачи

выполним это. Для этого в исходных данных

произведем сортировку по факторному

признаку (х) – объему кредитных вложений

Таблица 7.2.1.

Группировка банков по объему кредитных вложений

-

Номер предприятия

Кредитные вложения, млн.руб

Прибыль банков, млн.руб.

11

375

150

19

384

158

2

396

168

12

429

208

20

492

195

10

523

213

25

528

215

8

537

169

5

540

210

4

543

221

13

552

218

23

555

191

7

576

214

28

589

230

22

591

239

24

603

236

21

610

237

1

614

256

27

615

228

15

618

238

29

627

265

14

642

227

16

653

254

3

681

252

30

698

245

17

704

251

6

706

278

9

744

288

18

759

293

26

795

303

Визуально можно предположить существование корреляционной связи.

3. Корреляционная таблица представляет собой комбинацию двух рядов распределения. Строки таблицы соответствуют группировке единиц совокупности по факторному признаку Х, а графы – группировке единиц по результативному признаку Y. На пересечении j-ой строки и k-ой графы указывается число единиц совокупности, входящих в j-ый интервал по факторному признаку и в k-ый интервал по результативному признаку.

Концентрация частот около диагонали построенной таблицы свидетельствует о наличии корреляционной связи между признаками. Связь прямая, если частоты располагаются по диагонали, идущей от левого верхнего угла к правому нижнему. Расположение частот по диагонали от правого верхнего угла к левому нижнему говорит об обратной связи.

Для построения корреляционной таблицы необходимо знать величины и границы интервалов по двум признакам X и Y. Величина интервала и границы интервалов для факторного признака Х – Объем кредитных вложений известны из табл. 8. Для результативного признака Y – Сумма прибыли величина интервала определяется по формуле (1) при k = 5, уmax = 303,0 млн руб., уmin =150,0 млн руб.:

![]()

Границы интервалов ряда распределения результативного признака Y имеют следующий вид (табл. 7.2.2.):

Таблица 7.2.2.

-

Номер группы

Нижняя граница,

млн руб.

Верхняя граница,

млн руб.

1

150,0

180,6

2

180,6

211,2

3

211,2

241,8

4

241,8

272,4

5

272,4

303,0

Подсчитывая с использованием принципа полуоткрытого интервала [ ) число банков, входящих в каждую группу (частоты групп), получаем интервальный ряд распределения результативного признака (табл. 7.2.3.).

Таблица 7.2.3.

Распределение банков по сумме прибыли

-

Группы банков по сумме прибыли, млн. руб.,

Число банков,

fj

150,0-180,6

4

180,6-211,2

4

211,2-241,8

12

241,8-272,4

6

272,4-303,0

4

Итого

30

Используя группировки по факторному и результативному признакам, строим корреляционную таблицу 7.2.5.

Табл.7.2.4.

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

№ п/п |

Группы банков по величине кредитных вложений, млн. руб. |

№ банка |

Кредитные вложения, млн. руб. |

Прибыль, млн. руб. |

1 |

2 |

3 |

4 |

5 |

1 |

375,00 - 459,00 |

11 |

375 |

150 |

|

|

19 |

384 |

158 |

|

|

2 |

396 |

168 |

|

|

12 |

429 |

208 |

|

Итого |

4 |

1584,00 |

684,00 |

2 |

459,00 - 543,00 |

20 |

492 |

195 |

|

|

10 |

523 |

213 |

|

|

25 |

528 |

215 |

|

|

8 |

537 |

169 |

|

|

5 |

540 |

210 |

|

Итого |

5 |

2620,00 |

1002,00 |

3 |

543,00 - 627,00 |

4 |

543 |

221 |

|

|

13 |

552 |

218 |

|

|

23 |

555 |

191 |

|

|

7 |

576 |

214 |

|

|

28 |

589 |

230 |

|

|

22 |

591 |

239 |

|

|

24 |

603 |

236 |

|

|

21 |

610 |

237 |

|

|

1 |

614 |

256 |

|

|

27 |

615 |

228 |

|

|

15 |

618 |

238 |

|

Итого |

11 |

6466,00 |

2508,00 |

4 |

627,00 - 711,00 |

29 |

627 |

265 |

|

|

14 |

642 |

227 |

|

|

16 |

653 |

254 |

|

|

3 |

681 |

252 |

|

|

30 |

698 |

245 |

|

|

17 |

704 |

251 |

|

|

6 |

706 |

278 |

|

Итого |

7 |

4711,00 |

1772,00 |

5 |

711,00 - 795,00 |

9 |

744 |

288 |

|

|

18 |

759 |

293 |

|

|

26 |

795 |

303 |

|

Итого |

3 |

2298,00 |

884,00 |

|

Всего |

30 |

17679,00 |

6850,00 |

Таблица 7.2.5.

Корреляционная таблица зависимости суммы прибыли банков

от объема кредитных вложений

Группы банков по размеру кредитных вложений, млн руб X |

Группы банков по сумме прибыли, млн руб.Y |

|

|

|||

150,00 - 180,60 |

180,60 - 211,20 |

211,20 - 241,80 |

241,80 - 272,40 |

272,40 - 303,00 |

Итого |

|

375,00 - 459,00 |

3 |

1 |

0 |

0 |

0 |

4 |

459,00 - 543,00 |

1 |

2 |

2 |

0 |

0 |

5 |

543,00 - 627,00 |

0 |

1 |

9 |

1 |

0 |

11 |

627,00 - 711,00 |

0 |

0 |

1 |

5 |

1 |

7 |

711,00 - 795,00 |

0 |

0 |

0 |

0 |

3 |

3 |

итого |

4 |

4 |

12 |

6 |

4 |

30 |

Вывод. Анализ данных табл. 7.2.5. показывает, что распределение частот групп произошло вдоль диагонали, идущей из левого верхнего угла в правый нижний угол таблицы. Это свидетельствует о наличии прямой корреляционной связи между объемом кредитных вложений и суммой прибыли банков.