88 • Применение отношения фибоначчи

первой импульсной волны до линии ценовой цели расширения (для длинной позиции наоборот).

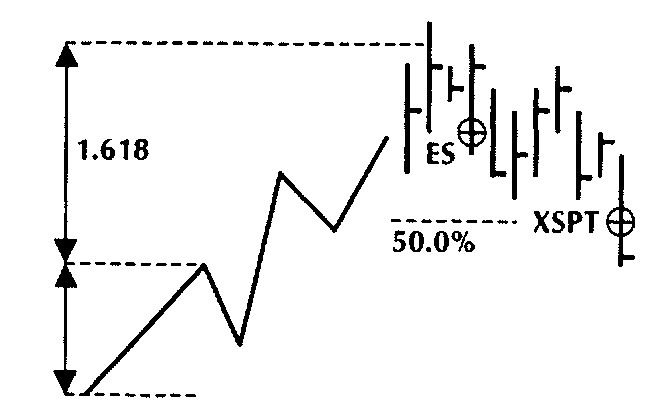

Рисунок 3.19 иллюстрирует определение 50,0% целевой прибыли для короткой позиции.

Целевая прибыль должна вводиться как лимитный ордер сразу же после открытия позиции. Чем меньше размер выбранного первоначального колебания, тем ближе друг к другу уровень входа и уровень целевой прибыли. Трейдеры должны быть осторожны и внимательны при размещении и исполнении лимитных ордеров целевой прибыли на быстрых рынках.

Плавающие стопы — полезные дополнения целевых прибылей — позволяют еще лучше защищать прибыль в открытых позициях.

Всякий раз, когда рынок подходит к 50,0% целевой прибыли, есть возможность активизировать плавающий стоп, определяющий правило выхода — для примера — максимум или минимум предыдущих четырех дней. Однако в зависимости от ценовой фигуры применение плавающего стопа может приводить к различным фигурам прибыли, отличных от простого правила 50,0%.

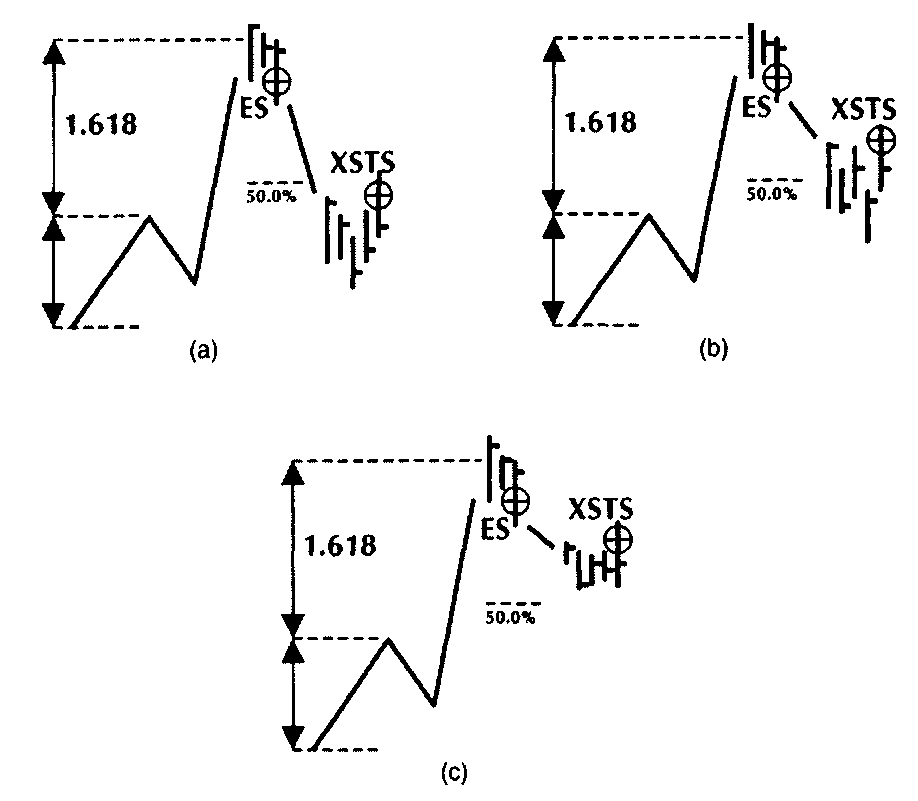

На рисунке 3.20 представлены различные конфигурации плавающих стопов в сочетании с уровнем целевой прибыли 50,0%.

Работа с плавающими стопами имеет для инвестиции свои достоинства и недостатки. Если имеется короткая позиция и рыночная цена падает значительно ниже 50,0% уровня целевой прибыли, потенциал прибыли позиции увеличивается. С другой стороны, потенциал прибыли уменьшается, если цена идет вверх и рынок разворачивается после достижения уровня целевой прибыли. А в третьем варианте на уровне плавающего стопа может быть по-

Рисунок З.19 Определение целевой прибыли короткой позиции. Источник: FAM Research, 2000.

D.

РАСШИРЕНИЯ 3-ВОЛНОВОЙ ФИГУРЫ • 89

Рисунок 3.20 Конфигурации плавающих стопов, (а) Увеличенный потенциал прибыли; (b) уменьшенный потенциал прибыли; (с) потенциал получения прибыли даже при недостижении целевой прибыли. Источник: FAM Research, 2000.

лучена небольшая прибыль даже в том случае, если целевая прибыль на предопределенном уровне 50,0% не достигнута.

Правило повторного входа эффективно во всех случаях, где позиции с убытком закрываются по стоп-ордеру, а затем цена рынка идет обратно в направлении теперь уже закрытой позиции. Правила для данного типа повторного входа подобны правилам, описанным выше для параметров коррекций.

В дополнение к такому повторному входу после срабатывания стоп-лосса использование повторного входа с расширениями может быть важным в ситуациях, когда цена рынка значительно превышает предварительно рассчитанную целевую цену без исполнения ордера в точке входа, а затем разворачивается в направлении первоначально определенной точки входа.

90 • Применение отношения фибоначчи

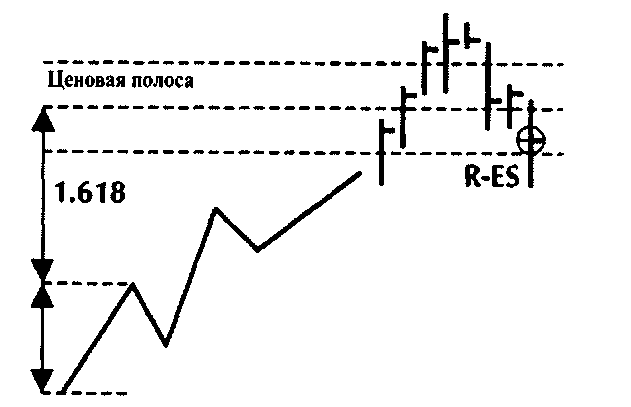

Эта фигура правила повторного входа на рынок представлена на рисунке 3.21.

Последний подход скорее поздний, чем повторный, но, чтобы сохранить последовательность в терминологии, продолжим использовать термин повторный вход при определении правила вторичного входа на рынок.

После прорыва ценового коридора мы ждем сигнала коррекции. Как только рыночная цена возвращается в ценовую полосу, мы входим повторно (или входим с опозданием) на рынок, продавая на закрытии ниже предварительно рассчитанного уровня ценовой цели (для покупающегося сигнала — наоборот). Та же модель с закрытием ниже (или выше) уровня ценовой цели используется для истинных повторных входов после срабатывания стоп-лосса. Правило стоп-лосса, целевая прибыль и плавающий стоп применяются к сигналу повторного входа таким же образом, как для первоначального входа.

Наш набор определенных параметров, касающихся входа, стоп-лосса, целевой прибыли, плавающего стопа и повторного входа, позволяет описывать торговый потенциал расширений, основываясь на двух наборах выборочных данных.

Примерные расчеты расширений на дневных данных

Рисунок 3.21 Правило повторного входа в ситуации, когда движение цены превышает ценовую полосу вокруг линии ценовой цели. Источник: FAM Research, 2000.

Индекс DAX30 и наличная японская иена — два ликвидных и волатильных продукта, хорошо подходящих для демонстрации основ торговли с помощью расширений на дневных данных.

D. РАСШИРЕНИЯ 3-ВОЛНОВОЙ ФИГУРЫ • 91

Для наличной японской иены нашего первого испытательного продукта используются следующие значения параметров.

• Минимальный размер колебания 1.80 JPY (например, движение от 110.00 до 111.80); правило входа — по максимуму двух предыдущих дней при покупке и минимуму двух предыдущих дней при продаже.

• Ценовая цель на расстоянии, кратном ФИ Фибоначчи 1,618 величины колебания первой импульсной волны.

• Целевая прибыль на 50,0% расстояния от импульсной волны до ценовой цели; плавающий стоп устанавливается на четырехдневный минимум при покупке и четырехдневный максимум при продаже.

• Уровень стоп-лосса на самом высоком перед входом максимуме для продажи и самом низком перед входом минимуме для покупки.

Применяя эти параметры к графику, мы дважды провели анализ. В результате получено четыре сигнала на дневных данных для периода с января по ноябрь 2000 года.

В первом варианте мы выходим из прибыльных позиций сразу после достижения уровня целевой прибыли. Во втором варианте используем плавающий стоп, согласно нашему определению, и закрываем позиции на уровне целевой прибыли не сразу.

Результаты обоих вариантов нашего эксперимента можно сравнить в Таблицах З.ба и З.бЬ.

Таблица З.ба Расчет сигналов тестирования по наличной японской иене

с января по ноябрь 2000 года. Выход из позиций на целевой прибыли

|

Номера максимумов (Н) и минимумов (L)

|

Правило входа

|

Правило выхода

|

Прибыль/ убыток в пунктах

|

||

|

H#1/L#2

|

Покупка на входе

|

105.50

|

Целевая прибыль

|

107.60

|

2.10

|

|

H#3/L#4

|

Покупка на входе

|

105.65

|

Целевая прибыль

|

107.10

|

1.45

|

|

L#5/H#6

|

Продажа на входе

|

108.53

|

Стоп-лосс

|

109.38

|

(0.85)

|

|

H#7/L#8

|

Покупка на входе

|

106.45

|

Целевая прибыль

|

107.32

|

0.87

|

Источник: FAM Research, 2000.