80 • Применение отношения фибоначчи

Таблица 3.4 Расчет сигналов тестирования по Индексу S&P500 с июня 1999 года по ноябрь 2000 года

|

Номера максимумов (Н) и минимумов (L)

|

Правило входа

|

Правило выхода

|

Прибыль/ убыток в пунктах

|

||

|

H#1/L#2

|

Продажа на входе

|

1,340.40

|

Плавающий стоп

|

1,348.00

|

(7.60)

|

|

L#2a/H#3

|

Покупка на входе

|

1,449.80

|

Стоп-лосс

|

1,357.00

|

(92.80)

|

|

L#4/H#5

|

Покупка на входе

|

1,459.50

|

Продажа на развороте

|

1,417.00

|

(42.50)

|

|

H#5/L#6

|

Продажа на развороте

|

1,417.00

|

Покупка на развороте

|

1,439.50

|

(22.50)

|

|

L#6/H#7

|

Покупка на развороте

|

1,439.50

|

Стоп-лосс

|

1,382.50

|

(57.50)

|

|

H#7a/L#8

|

Продажа на входе

|

1,388.50

|

Еще не закрыта

|

1,337.70

|

40.80

|

Источник: FAM Research, 2000,

Эта книга задумана как образовательный инструмент. Следовательно, в ней важно представить и плохие сценарии, возможные даже в рамках наилучшим образом спланированных стратегий торговли. Изучение провалов и ошибочных сделок на рынках столь же полезно, как и демонстрация потенциальной прибыльности стратегии. Можно достичь успеха при торговле по коррекциям на дневной основе, но в то же время полностью провалиться, используя идентичный подход для торговли Индексом S&P500 на недельной основе.

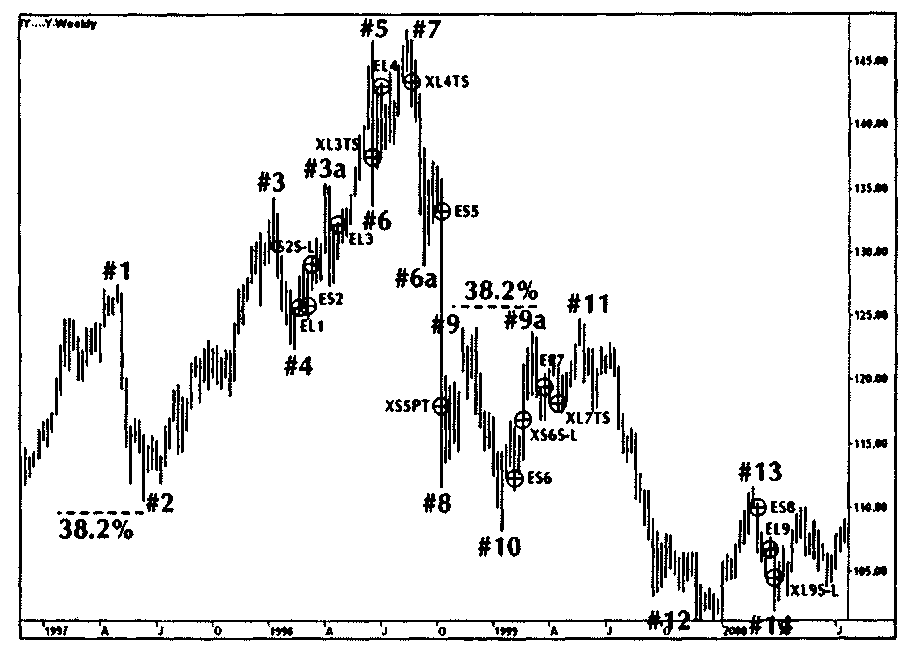

Теперь рассмотрим наличную японскую иену как альтернативу Индексу S&P500. На дневной основе она один из наиболее надежных подверженных тренду продуктов. Для генерации торговых сигналов на недельных данных мы работаем со следующими параметрами:

• минимальный размер колебания 10.00 JPY (например, движение от 110.00 до 120.00); восстановление по крайней мере на 38,2%;

• правило входа по максимуму или минимуму предыдущей недели; целевая прибыль на уровне, 0,618-кратном величине импульсного колебания; плавающий стоп на двухнедельном максимуме или минимуме; стоп-лосс на недельном (перед входом) максимуме или минимуме.

D. РАСШИРЕНИЯ 3-ВОЛНОВОЙ ФИГУРЫ • 81

Сигналы недельного графика наличной японской иены показаны на рисунке 3.14 и в Таблице 3.5.

Хотя результаты упражнения с наличной японской иеной намного лучше, чем на рынке Индекса S&P500, все равно некоторые важные колебания пропущены. Впадина №2 оказалась недостаточно глубокой, чтобы достигнуть уровня восстановления 38,2%. Размер коррекции в данном конкретном случае рассчитан на основании минимума колебания наличной японской иены на уровне 79,78, имевшего место 24 апреля 1995 года. Но эта точка слишком удалена в прошлое, чтобы быть частью графика. Правильное восстановление должно было опуститься до 109,25 в середине 1997 года, но корректирующее движение, сформировавшее впадину №2, остановилось на уровне 110,63. В результате движение из впадины №2 до целевой прибыли на максимуме №3 (длинная позиция) не было уловлено. То же самое произошло, когда годом позже пик №9 не поднялся достаточно высоко, чтобы дать новый сигнал на продажу в направлении тренда к впадине № 10.

При работе с недельными коррекциями появляются две ключевые проблемы. Если мы начинаем применять уровни восстановления 38,2%, цены рынка перемещаются к 50,0 или даже 61,8%, и можно понести существенные убытки, потому что велика вероятность срабатывания стопа. С другой стороны, если захотим играть безопасно, дожидаясь уровня восстановления 61,8%, можно никогда его и не дождаться.

Взвесив преимущества и недостатки коррекций на недельной основе, мы не рекомендуем применение коррекций как средства анализа недельных данных.

Коррекции проанализированы в принципе, а также на дневных и недельных данных. Теперь перейдем к описанию и анализу расширений, очень полезных инструментов торговли, работающих так же эффективно, как коррекции на дневной основе.

D. РАСШИРЕНИЯ 3-ВОЛНОВОЙ ФИГУРЫ

Расширения (extensions) — это избыточные движения цен, проявляющиеся в условиях галопирующих рынков, разрывов на открытии, а также достижения верхних или нижних лимитных уровней торгов при высокой волатильности.

Чаще всего расширения имеют место, когда направление тренда резко изменяется неожиданными новостями, например, информацией о погоде, докладами по урожаю или объявлениями процентных ставок советом директоров Федеральной резервной системы.

Рисунок 3.14 График наличной японской иены с декабря 1996 года по июль 2000 года Смоделированные торговые сигналы основаны на недельных коррекциях. Источник: FAM Research, 2000.

Таблица 3.5 Расчет сигналов тестирования по наличной японской иене с июня 1996 года по ноябрь 2000 года

|

Номера максимумов (Н) и минимумов (L)

|

Правило входа

|

Правило выхода

|

Прибыль/ убыток в пунктах

|

||

|

L#2/H#3

|

Покупка на входе

|

125.51

|

Продажа на развороте

|

125.88

|

0.37

|

|

H#3/L#4

|

Продажа на развороте

|

125.88

|

Стоп-лосс

|

128.98

|

(ЗЛО)

|

|

L#4/H#3a

|

Покупка на входе

|

132.13

|

Плавающий стоп

|

137.48

|

5.35

|

|

L#4a/H#5

|

Покупка на входе

|

142.98

|

Плавающий стоп

|

143.43

|

0.45

|

|

H#7/L#6a

|

Продажа на входе

|

133.27

|

Целевая прибыль

|

117.00

|

16.27

|

|

H#9/L#10

|

Продажа на входе

|

113.35

|

Стоп-лосс

|

116.28

|

(2.93)

|

|

L#10/H#9a

|

Покупка на входе

|

119.39

|

Плавающий стоп

|

118.18

|

(1.21)

|

|

H#11/L#12

|

Продажа на входе

|

110.12

|

Покупка на развороте

|

106.69

|

3.43

|

|

L#12/H#13

|

Покупка на развороте

|

106.69

|

Стоп-лосс

|

104.65

|

(2.04)

|

Источник: FAM Research, 2000.

D. РАСШИРЕНИЯ 3-ВОЛНОВОЙ ФИГУРЫ • 83

Когда новости противоречат ожиданиям инвесторов, на рынке возникают ситуации с сильным торговым потенциалом. Однако такой ситуацией можно воспользоваться, если анализ выполнен в соответствии с разумными и твердыми правилами. С другой стороны, значительные подвижки рынка могут также представлять очень большую опасность для инвесторов, захваченных врасплох с неправильной позицией на рынке.

Однако это лишь один из подходов к рассмотрению расширений. Они (расширения) могут также определять изменения долгосрочного тренда на рынках акций, фьючерсов, фондовых Индексов или наличных валют.

В анализе расширений в данном и последующих разделах мы концентрируемся на двух наборах выборочных данных: (1) Индекс DAX30 и (2) наличная японская иена. Поскольку нам нужны сильные изменения тренда на рынках, а также продукты с высокой волатильностью и высокой ликвидностью, мы предпочитаем эти продукты сезонным продуктам типа фьючерсных контрактов на сою или свиную грудинку.

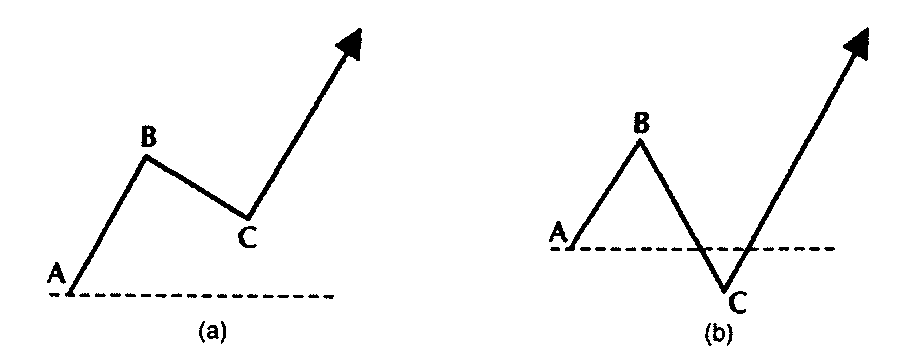

Расширения происходят главным образом в третьей волне 3-волновой ценовой фигуры. В правильной 3-волновой фигуре восходящего тренда коррекция не опускается ниже основания волны 1, в то время как в расширениях, выходящих из бычьей или медвежьей ловушки неправильных вершин или оснований, коррекция может идти выше максимума первой импульсной волны или ниже минимума первой импульсной волны соответственно.

Рисунок 3.15 Расширения из (а) правильной 3-волновой фигуры и (b) медвежьей ловушки. Источник: FAM Research, 2000.