1 Анализ рынка деревянных клееных конструкций

Оценка состояния производства деревянных клееных конструкций.

Клееные деревянные конструкции за последние три десятилетия получили широкое развитие во многих странах, особенно в США, Японии, Германии, Франции, Швейцарии, Скандинавских странах. Мировой объем годового производства клееного бруса за период с 2007 г. по 2013 г. увеличился почти в 2,5 раза и достиг отметки в 4,5-5 млн. куб. м. в 2013 г. Наиболее стремительный рост производства и потребления за этот период отмечался в Европе, которая обладает крупнейшим рынком клееного бруса, оценивающийся в 2 млн. куб. м., а также в Азиатско-Тихоокеанском регионе, производящий почти 1,5 млн. куб. м. клееного бруса ежегодно. Страны Северной Америки производят 0,9 млн. куб. м.

Динамика производства клееного бруса представлена на рисунке 1.

|

|

|

Источник: Составлено автором по данным официального сайта РосБизнесКонсалтинг [Электронный ресурс]. – Электронные данные. – 2013. – Режим доступа: www.rbc.ru – Загл. с экр. |

Рисунок 1 – Мировые тенденции производства клееного бруса.

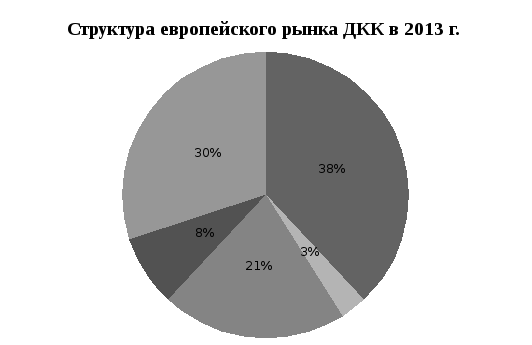

Большую часть бруса из клееной древесины в Европе производят Германия, Италия Австрия, Франция, Финляндия, Швеция и Дания. В общей сложности в производстве клееного бруса работают 140 предприятий, в основном в Германии и Австрии. Регионы интенсивного потребления не совпадают с регионами производства деревянных клееных конструкций(Далее ДКК) в Европе. Так на долю Австрии приходится всего лишь 9% из европейского потребления ДКК, до 50% своего производства эта страна экспортирует в Италию.

Основные регионы производства ДКК на территории Европы представлена на рисунке 2.

|

|

|

Источник: Составлено автором по данным официального сайта РосБизнесКонсалтинг [Электронный ресурс]. – Электронные данные. – 2013. – Режим доступа: www.rbc.ru – Загл. с экр. |

Рисунок 2 – Структура европейского рынка ДКК

Италия обладает вторым по емкости и быстро растущим рынком ДКК. Традиционно применение деревянных изделий в строительстве в этой стране было очень скромным. Это было обусловлено в основном историческим архитектурным стилем строительства, в котором ведущая роль в качестве конструкционного материала отводилась камню. Повлияли и другие факторы – повышенная сейсмологическая активность, а также климатические особенности. Изделия из древесины не нашли активного применения ввиду их недолговечности в условиях влажного климата. Благодаря таким характеристикам клееного бруса как устойчивость к влажности, а также прочность, за последние годы потребление изделий из этого материала в Италии увеличивается. Возрастает применение ДКК в сегменте деревянных конструкций крыш и полов.

Стоит отметить, что рост производства в Европе происходит на фоне разделения предприятий по производству деревянных клееных элементов на две группы. Во-первых, это крупные заводы, производящие клееные балки постоянного прямоугольного сечения. Мощность предприятий этого типа за последние годы значительно увеличилась, вплоть до 100 тыс. куб. м. в год. Во-вторых, это предприятия, занимающиеся изготовлением более сложных клееных конструкций – одно- и двускатных балок, арок, рам, ферм. Предприятия этого типа – традиционные производства клееных деревянных конструкций, выпускающих свою продукцию по заказам. Объем производства таких предприятий, как правило, не превышают 15-20 тыс. куб. м. в год.

Япония – один из важных игроков как в Азиатско-Тихоокеанском регионе, так и на мировом рынке лесных товаров в целом. При небольших запасах леса эта страна является крупным производителем, потребителем и импортером лесоматериалов и оказывает существенное влияние на динамику мировой лесной торговли. Значительная часть продукции поступает из Северной Америки, Европы, России.

Внутреннее производство составляет около 530 тыс. м3 несущих деревянных клееных конструкций в год, а общее потребление в строительстве насчитывает более 1 млн м3 в год.

Основной лесопотребляющей отраслью Страны восходящего солнца продолжает оставаться жилищное строительство, которое определяет состояние спроса на ДКК и тенденцию его развития.

До 60% нового строительства приходится именно на деревянное домостроение. В 2013 г. объем начатого жилищного строительства по сравнению с 2012 г. увеличился на 6,5%.

По прогнозам экспертов, в ближайшие три года эта динамика сохранится и темпы роста составят 4–5% в год. Основные виды ДКК, поставляемые на рынок Японии, – это клееный брус и конструкционная древесина для домостроения.

Емкость этого рынка оценивается в 1 млн м3 в год, что делает его весьма привлекательным в глазах поставщиков. Кроме того, выход на японский рынок – это гарантированный сбыт продукции с возможностью согласования программы заказов на долгосрочный период, что крайне важно для стабильной работы предприятия и планирования производства.

Однако при всех перспективах войти на японский рынок достаточно сложно, прежде всего из-за жестких норм и правил, регулирующих качество поставляемой продукции.

Импортируемая продукция должна отвечать требованиям японского стандарта JAS (Японские сельскохозяйственные стандарты). В них подробно прописаны требования к качеству древесины, а также методы испытаний клеевых соединений для строительного бруса.

К слову, стандарты JAS относятся к разряду наиболее "жестких" в мире, с более высокими требованиями по сравнению с европейскими стандартами. Получение сертификата JAS необходимо как для местных, так и для зарубежных производителей, поставляющих продукцию на японский рынок.

В противном случае отношение к ним будет весьма недоверчивое, а реализация товаров – затруднена. Существуют и другие особенности, которые необходимо учитывать, входя на японский рынок. Например, жесткие нормы предельно допустимых концентраций вредных веществ, ограничения на применение материалов, содержащих формальдегид. Поставки же могут быть только контейнерными, что потребует значительных транспортных затрат.

В связи с сокращением экспорта лесопродукции в Японию из Европы у российских производителей есть шанс занять определенную долю на этом рынке.

По прогнозам экспертов, рост потребления ДКК в Японии в 2015 г. может составить около 10% по отношению к объему 2013 г. и увеличиться до 1,1 млн. м3.

Страны Ближнего-Востока, в связи со специфичными природными условиями и отсутствием достаточного количества древесины, не принимают активного участия на данном рынке. Однако, в таких странах, как ОАЭ и Иран, развивается домостроение и основным используемым материалом является клееный брус.

На Российском рынке подавляющее большинство создаваемых предприятий ориентируются на производство клееных стеновых брусьев. В настоящее время потребление клееного бруса растет быстрыми темпами, однако размер внутреннего рынка все еще значительно уступает рынкам европейских стран, США и Японии. Доля РФ на Европейском рынке составляет всего 6%.

Многие проблемы отрасли основываются на разобщенности участников технологического процесса. Например, производители пиломатериалов не всегда идут навстречу строителям, чтобы не усложнять технологию изготовления, а те, в свою очередь, могут создать плохую репутацию изделиям фирмы в конкретном регионе и по стране в целом.

Эта разобщенность между звеньями одной технологической цепочки вызывает нехватку квалифицированного персонала и препятствует получению глубокого анализа ситуации в отрасли и быстрого реагирования на различные изменения потребительского спроса.

Так же решается проблема модернизации. Многие хозяйства до сих пор используют устаревшее оснащение деревообрабатывающих предприятий, оставшихся «в наследство» со времен СССР, и технологии, которые уже не отвечают требованиям современной жизни.

С 2006 года началось обширное внедрение зарубежных наработок, станков, стандартов, по производству клееного бруса, что привело к стремительному росту отросли в РФ на фоне Мирового рынка.

Обзор последних статистических данных российского строительного рынка показывает, что более 40% рынка малоэтажных жилых зданий составляют дома, построенные из дерева. В тройке лидеров находятся дома, возведенные из клееного бруса.

Применение новых технологий деревообработки совершило переворот в современном домостроении. Современные деревянные дома не просто не уступают каменным или кирпичным, а по многим позициям и превосходят их. Внешний вид, экологичность, т. е. способность дерева «дышать» (поддерживать постоянный обмен воздуха и создавать в помещении благоприятный микроклимат), сравнительно высокая скорость возведения дома — вот главные преимущества. Но теперь деревянные дома можно назвать и прочными, и долговечными, а, кроме того, и экономичными, ведь под них не требуется возводить мощные фундаменты.

Кроме того, теплоизоляционные свойства деревянных стен выше, чем, например, кирпичных. Коэффициент теплопроводности древесины составляет 0,18 Вт/м2×град, что в 4 раза меньше, чем коэффициент теплопроводности кирпичной кладки — 0,76 Вт/м2×град. Это дает возможность создать теплый дом с толщиной стены значительно меньшей, чем в кирпичном доме.

Стоит заметить, что по условиям комфортности и санитарно-гигиеническим нормам согласно СНиП 11-3-79 для северо-западных районов России требуемое значение коэффициента сопротивления теплопередаче R=3,49 кв.м.×град/Вт. И стены из клееного бруса полностью соответствуют этому требованию.

На первый взгляд трудно проследить зависимость строительного бума последних пяти лет от простого, хотя и высокотехнологичного клееного бруса. Однако позиции клееного бруса на строительном рынке укрепляются, а домовладельцев, довольных своим приобретением, становится все больше.

Предполагается, что объемы строительства деревянных домов к 2015 году увеличатся в 6-7 раз. Это потребует введения в строй новых производственных мощностей за счет государственных и частных инвестиций. Рынок деревянного домостроения в России находится сейчас в стадии формирования, несмотря на то, что оно имеет в стране многовековую историю. Поэтому инвестиционные вложения в данный быстро растущий сектор экономики являются наиболее привлекательными.

На протяжении последних лет объемы деревянного домостроения возросли в России в 5-7 раз. Только в 2013 году объем этого рынка вырос на 45% по сравнению с 2012 годом. По прогнозам, в 2016 году объем строительства из дерева при таких темпах может достигнуть 10 млн. кв. метров. Но и этого будет недостаточно для реализации национальной программы.

За последние 15 лет в лесозаготовительной и деревоперерабатывающей отраслях России наблюдался спад производства. 20 лет назад страна занимала второе место в мире по заготовке древесины, сейчас – девятое. Притом, что Россия владеет четвертью всех мировых запасов древесины. Основные причины нынешнего состояния отрасли – отсутствие законодательной базы, позволяющей создать привлекательность отрасли для частных инвестиций. В 2006 году был принят Лесной кодекс, который позволил решить эту проблему. Теперь арендатор может заниматься как восстановлением, охраной, так и заготовкой и переработкой древесины с привлечением инвестиционных банковских кредитов.

В последнее время в деревообрабатывающей отрасли промышленности наблюдается существенный рост. Многие финансово-промышленные группы, обнаружив высокие нормы рентабельности, стали направлять свои активы в лесозаготовку с последующей переработкой. Но это пока единичные случаи. Лесной отрасли необходимы более мощные инвестиции. Анализируя лесной экспорт России, видно, что по-прежнему объемы экспорта круглого леса очень высоки и составляют до 80%. Это говорит о том, что большинство оборудования осталось с советских времен и не обновлялось. Т.е. лесной отрасли необходимо серьезное техническое перевооружение, которое позволило бы максимально эффективно использовать лесной фонд. В соседней Финляндии при объемах рубок, составляющих около 30% российского объема, получают в 6 раз больше валового продукта. Поэтому очень важным этапом, следующим за принятием Лесного кодекса, является этап технического переоснащения производств с использованием новейших зарубежных и отечественных технологий.

Экономический потенциал лесной отрасли очень высок. Расчетная лесосека в целом по стране используется на 24%. Огромный потенциал роста заложен в строительной отрасли. На фоне роста цен на основные строительные материалы – цемент (рост в 2013 году составил около 40%), металл, кирпич, древесина выходит на главное место по привлекательности в малоэтажном домостроении.