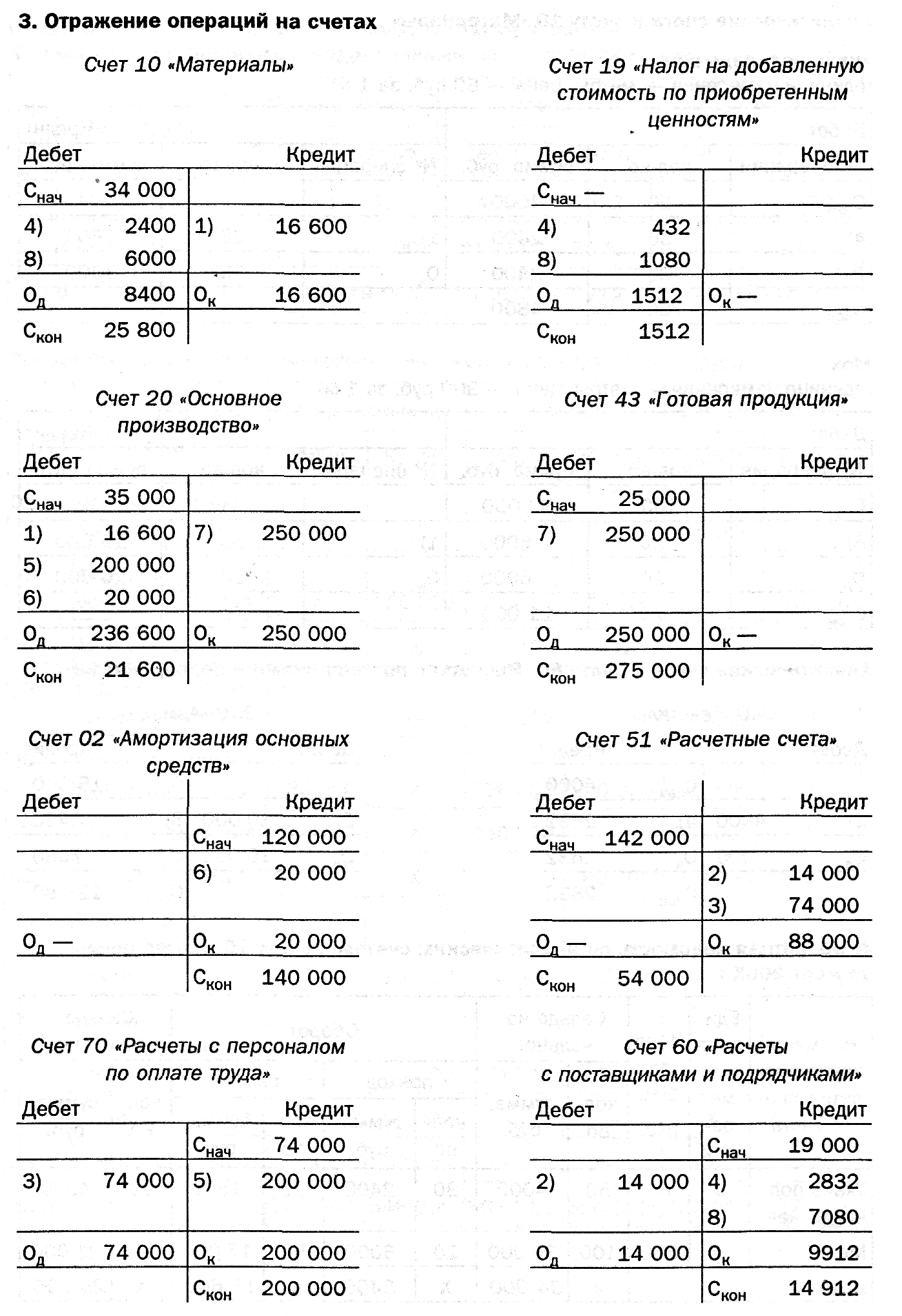

2. Корреспонденция счетов на проведенные хозяйственные операции

|

№ операции |

Сумма, руб. |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

16 600 |

20 |

10 |

|

2 |

14 000 |

60 |

51 |

|

3 |

74 000 |

70 |

51 |

|

4 |

2400 |

10 |

60 |

|

|

432 |

19 |

60 |

|

5 |

200 000 |

20 |

70 |

|

6 |

20 000 |

20 |

1 02 |

|

7 |

250 000 |

43 |

20 |

|

8 |

6000 |

10 |

60 |

|

|

1080 |

19 |

60 |

1 .4.

Бухгалтерская

процедура

3.

.4.

Бухгалтерская

процедура

3.

52 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 53

1. Основы теории бухгалтерского учета

1.4. Бухгалтерская процедура

54 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 55

1. Основы теории бухгалтерского учета 5. Бухгалтерский баланс на 1 апреля 200Х г.

|

АКТИВ |

Сумма, руб. |

ПАССИВ |

Сумма, руб. |

|

/. Внеоборотные активы Основные средства |

170 000 |

///. Капитал и резервы Уставный капитал Нераспределенная прибыль |

300 000 33 000 |

|

Итого по разделу 1 |

170 000 |

Итого по разделу III |

333 000 |

|

//. Оборотные активы Запасы, в том числе: — материалы — затраты в незавершен- ном производстве — готовая продукция НДС по приобретенным ценностям Денежные средства |

322 400

25 800

21 600 275 000

1512 54 000 |

IV. Долгосрочные обязательства |

|

|

Итого по разделу II |

377 912 |

Итого по разделу IV |

— |

|

|

|

V. Краткосрочные обязательства Кредиторская задолженность, в том числе: — поставщики и подрядчики — перед персоналом организации Итого по разделу V |

214 912

14 912

200 000 214 912 |

|

БАЛАНС |

547 912 |

БАЛАНС |

547 912 |

Комментарий к решению задачи

1. В бухгалтерском балансе амортизируемое имущество (в данном примере — основные средства) отражается по остаточной стоимости, т.е. за вычетом начисленной амортизации.

-

Четвертая и восьмая бухгалтерские проводки — сложные: по кредиту счета 60 отражается общая сумма задолженности поставщикам, по дебету записывается в отдельности сумма материалов по счету 10 и сумма соответствующего НДС по приобретенным ценностям по счету 19.

-

При рассмотрении отражения операций на счетах были открыты только счета, по которым в анализируемом периоде происходили хозяйственные операции.

1.5. Права, обязанности и ответственность главного бухгалтера

-

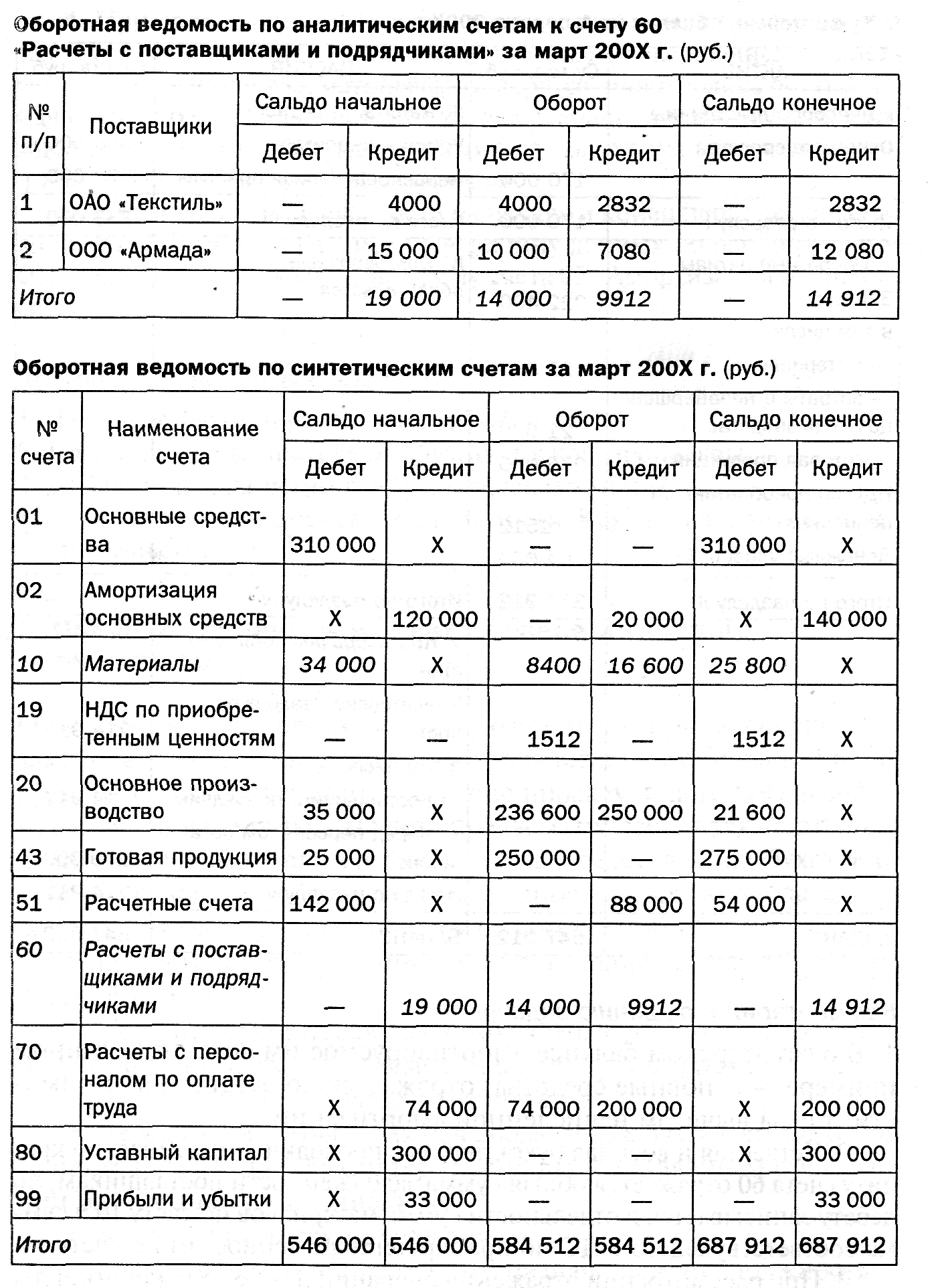

При составлении оборотной ведомости по синтетическим счетам в нее записываются все счета, по которым совершались хозяйственные операции в рассматриваемом периоде или имелись остатки на начало периода. Данные синтетического и аналитического учета, в тождественности которых нужно убедиться, выделены в синтетической и аналитических ведомостях курсивом.

-

Итоги оборотной ведомости на начало и конец периода, как правило, больше валюты баланса на величину данных по регулирующим счетам (в нашем примере — на сумму счета 02 «Амортизация основных средств»).

Контрольные вопросы и задания

-

Что такое бухгалтерская процедура?

-

Назовите этапы проведения бухгалтерской процедуры.

-

Для чего нужны регистры бухгалтерского учета?

-

Дайте определение оборотной ведомости. Какие оборотные ведомости существуют?