1.1. Понятие бухгалтерского учета, его задачи и функции

Эффективность любых управленческих решений во многом зависит от качества и количества используемой информации: технологической, юридической, экономической, математической и проч. Для управления экономическими (хозяйственными) процессами определяющей является экономическая информация, главными видами которой выступают плановая, нормативная и учетная.

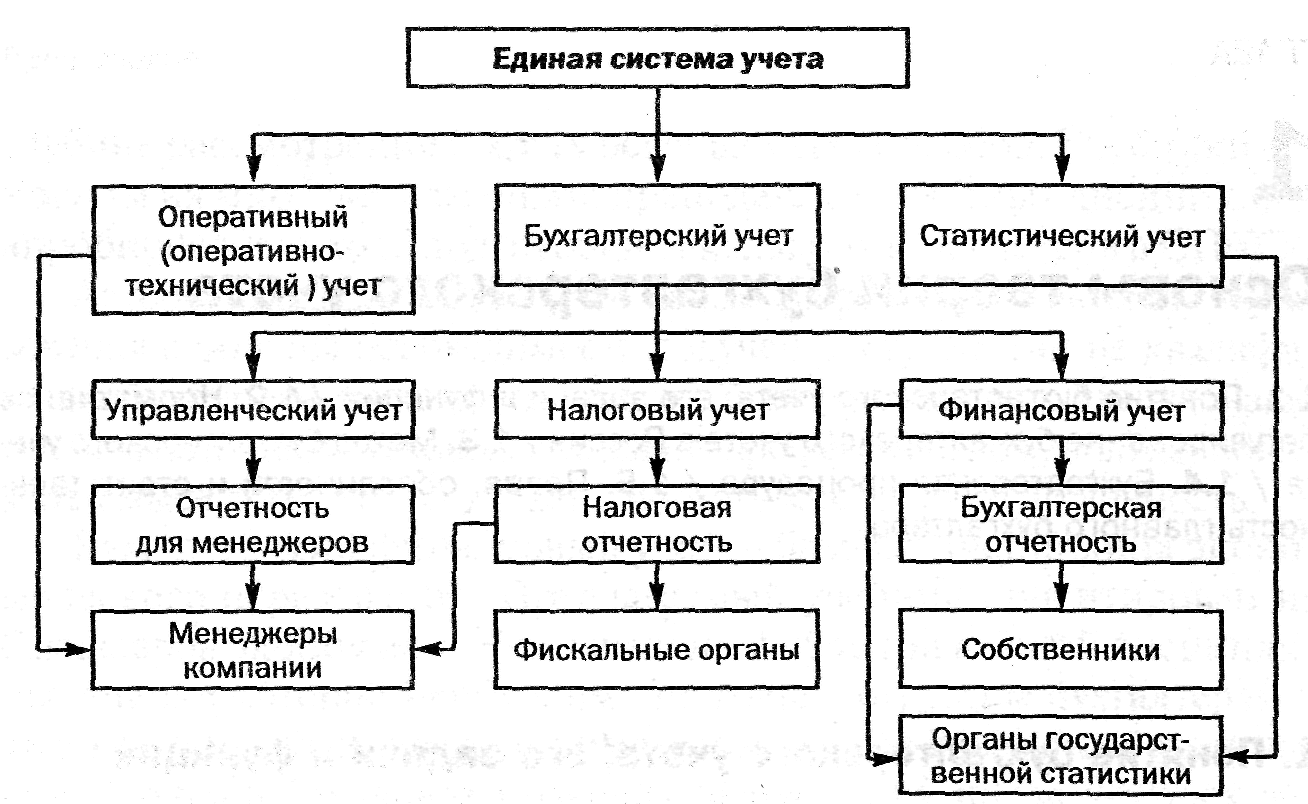

Наблюдение, измерение, регистрация и- обобщение учетной информации в зависимости от поставленных целей и задач может осуществляться посредством трех видов учета: оперативного, бухгалтерского и статистического, которые составляют единую систему хозяйственного учета. Каждый вид учета производит свой «учетный продукт» и ориентирован на разных пользователей (рис. 1.1).

Оперативный (оперативно-технический) учет представляет собой систему наблюдения и текущего контроля за отдельными фактами или хозяйственными процессами непосредственно в момент их совершения; при этом используются все виды измерителей, но чаще всего — натуральные. Данные оперативного учета применяются для текущего управления организацией и могут быть получены по телефону, факсу, в устной беседе. От показателей оперативного учета не требуется абсолютная точность, но они должны быть достоверными, чтобы на их основе можно было дать оценку совершаемых хозяйственных процессов. Оперативный учет прерывен во времени, так как ведется по мере необходимости. Форма отчетности произвольная.

Бухгалтерский финансовый учет 15

1. Основы теории бухгалтерского учета

Рис. 1.1. Схема единой системы учета

Статистический учет изучает явления, носящие массовый характер, в области экономики, культуры, образования, здравоохранения и проч. При этом используются все виды измерителей. Широко применяются специальные методы и приемы: обследования, переписи, группировки и проч.; используются данные оперативного и бухгалтерского учета. Формы отчетности утверждаются и разрабатываются федеральным статистическим органом.

Согласно ст. 1 Федерального закона от 21 ноября 1996 г. № 119-ФЗ «О бухгалтерском учете» «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

Ведение бухгалтерского учета обязательно для всех юридических лиц, действующих на территории Российской Федерации.

При ведении бухгалтерского учета используют не только денежные, но и натуральные (метры, килограммы, штуки и др.) и трудовые (человеко-часы) измерители.

Пользователей бухгалтерской информации принято делить на внешних и внутренних. К внутренним относятся, например, руководители, менеджеры, собственники организации; к внешним — инвесторы, поставщики и заказчики, страховые и аудиторские компании.

16 Бухгалтерский финансовый учет