11.3. Документальное оформление операций движения готовой продукции

Поступление готовой продукции из производства на склад оформляется накладными, приемочными актами и другими первичными документами, на основании которых материально ответственное лицо (кладовщик) делает записи в карточки или книги складского учета. Исключение допускается для крупногабаритных изделий и продукции, которые не могут быть сданы на склад по техническим причинам. Такая продукция принимается представителем заказчика на месте изготовления, комплектации или сборки.

Согласно Методическим указаниям по учету материально-производственных запасов готовую продукцию покупателям отпускают на основании соответствующих первичных учетных документов — накладных. В качестве типовой формы накладной может использоваться форма М-15 «Накладная на отпуск материалов на сторону». Организации разных отраслей производства могут применять специализированные формы накладных и других первичных документов, оформляемых при отпуске готовой продукции; при этом такие документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете», а также дополнительные показатели, характеризующие отгружаемую (отпускаемую) продукцию (код, сорт, размер, марку и т.д.).

Учет готовой продукции, находящейся на хранении на складах (в кладовых), в условиях ручного труда ведется на карточках или в книгах складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам материальных ценностей (сортовой учет). На складах ведется учет материальных запасов только по количеству в установленных единицах измерения с указанием цены и количества.

На основании первичных документов кладовщик делает записи в карточках (книгах) складского учета с указанием даты совершения операции, наименования и номера документа и краткого содержания операции. Записи делаются в день совершения операций и ежедневно выводятся остатки. В конце месяца выводятся итоги оборотов по приходу и расходу и остаток.

В бухгалтерской службе учет может быть организован двумя способами: сортовым и сальдовым.

При сортовом способе бухгалтер фактически дублирует работу материально ответственного лица. Но в отличие от складско-

326 Бухгалтерский финансовый учет

го учета бухгалтер ведет учет готовой продукции не только по количеству, но и по стоимости. На основании первичных документов в бухгалтерии также ведутся карточки учета, которые сверяются со складскими карточками, и составляются оборотные ведомости.

При ведении в бухгалтерской службе сальдового метода учета работник бухгалтерии карточек не ведет, но,регулярно сверяет все записи в карточках складского учета с данными первичных документов и подтверждает своей подписью правильность выведения остатков.

Осуществлять проверку своевременности и правильности оформления первичных документов по складским операциям, записей операций в карточках складского учета, а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации работники бухгалтерии, ведущие учет материальных запасов, обязаны не реже одного раза в месяц непосредственно на складах в присутствии кладовщика.

При механизированном ведении складского учета карточки складского учета могут не вестись. В этом случае оператор (кладовщик) вводит информацию (реквизиты), предусмотренную в карточках складского учета, и данные первичных документов непосредственно в средства вычислительной техники.

При автоматизации учетных работ вся информация формируется на магнитных (электронных) носителях.

Контрольные вопросы и задания

-

Какими документами оформляется поступление готовой продукции из производства на склад?

-

Кратко опишите порядок учета готовой продукции на складе.

-

Чем сортовой способ учета отличается от сальдового?

11.4. Особенности инвентаризации готовой продукции

Порядок инвентаризации готовой продукции такой же, как и других материальных ценностей (см. п. 5.3).

При проведении инвентаризации отдельно составляются описи по материальным ценностям, отгруженным и не оплаченным в срок покупателями, а также находящихся на складах других организаций. В описях готовой продукции, отгруженной и не оплачен-

Бухгалтерский финансовый учет 327

11. Учет готовой продукции /

ной в срок покупателями, по каждой отдельной отгрузке указывают наименование покупателя, наименование материальных ценностей, сумму, дату отгрузки, дату выписки и номер расчетного документа. При этом по счету 45 «Товары отгруженные» необходимо установить, не перешло ли право собственности на эти ценности к покупателю, например не поступала ли плата, отраженная на других счетах.

Продукция, хранящаяся на складах других организаций, отражается в описи на основании документов, подтверждающих сдачу этих материальных ценностей на ответственное хранение. Сохранные расписки должны быть переоформлены на дату, близкую к дате проведения инвентаризации.

На готовую продукцию, пришедшую в негодность, составляют отдельный акт, в котором указывают причину, виновных лиц и сумму потерь.

Выявленные при инвентаризации расхождения между фактическим наличием готовой продукции и данными бухгалтерского учета регулируются в общем порядке.

Типовые проводки по учету результатов инвентаризации готовой продукции приведены в табл. 11.1.

Таблица 11.1. Корреспонденция счетов по учету результатов инвентаризации готовой продукции

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

1. Выявлены излишки готовой продукции при инвентаризации |

43 |

91-1 |

|

2. Выявлена недостача готовой продукции при инвентаризации |

94 |

43 |

|

3. Возвращена готовая продукция в цехи для доработки |

20, 23, 28 |

43 |

|

4. Списана готовая продукция, уничтоженная в результате чрезвычайных событий |

91 |

43 |

Контрольные вопросы и задания

-

Какие документы составляются в ходе инвентаризации готовой про дукции?

-

Опишите порядок учета результатов инвентаризации готовой про дукции.

328 Бухгалтерский финансовый учет

11.5. Учет выпуска продукции

11.5. Учет выпуска продукции

Учет выпуска готовой продукции может осуществляться по разным вариантам.

1. Учет выпуска продукции на счете 43 «Готовая продукция» по фактической себестоимости

При этом варианте в течение месяца готовая продукция приходуется на склад и списывается при продаже только в натуральных показателях. Проводки на счетах бухгалтерского учета осуществляются только по окончании месяца, когда определена фактическая производственная себестоимость готовой продукции (рис. 11.1).

Счет 20 'Основное дт производство'

Счет 43 'Готовая дт продукция»

Кт

Счет 90 'Продажи» Дт Кт

Формирование затрат

Списание проданной продукции по фактической

себестоимости (по окончании месяца)

Принята к учету выпущенная готовая продукция по фактической себестоимости (по окончании месяца)

Рис. 11.1. Схема учета выпуска готовой продукции на счете 43 по фактической себестоимости

2 .

Учет

выпуска

продукции

без

использования

счета

40 «Выпуск

продукции

(работ,

услуг)»

.

Учет

выпуска

продукции

без

использования

счета

40 «Выпуск

продукции

(работ,

услуг)»

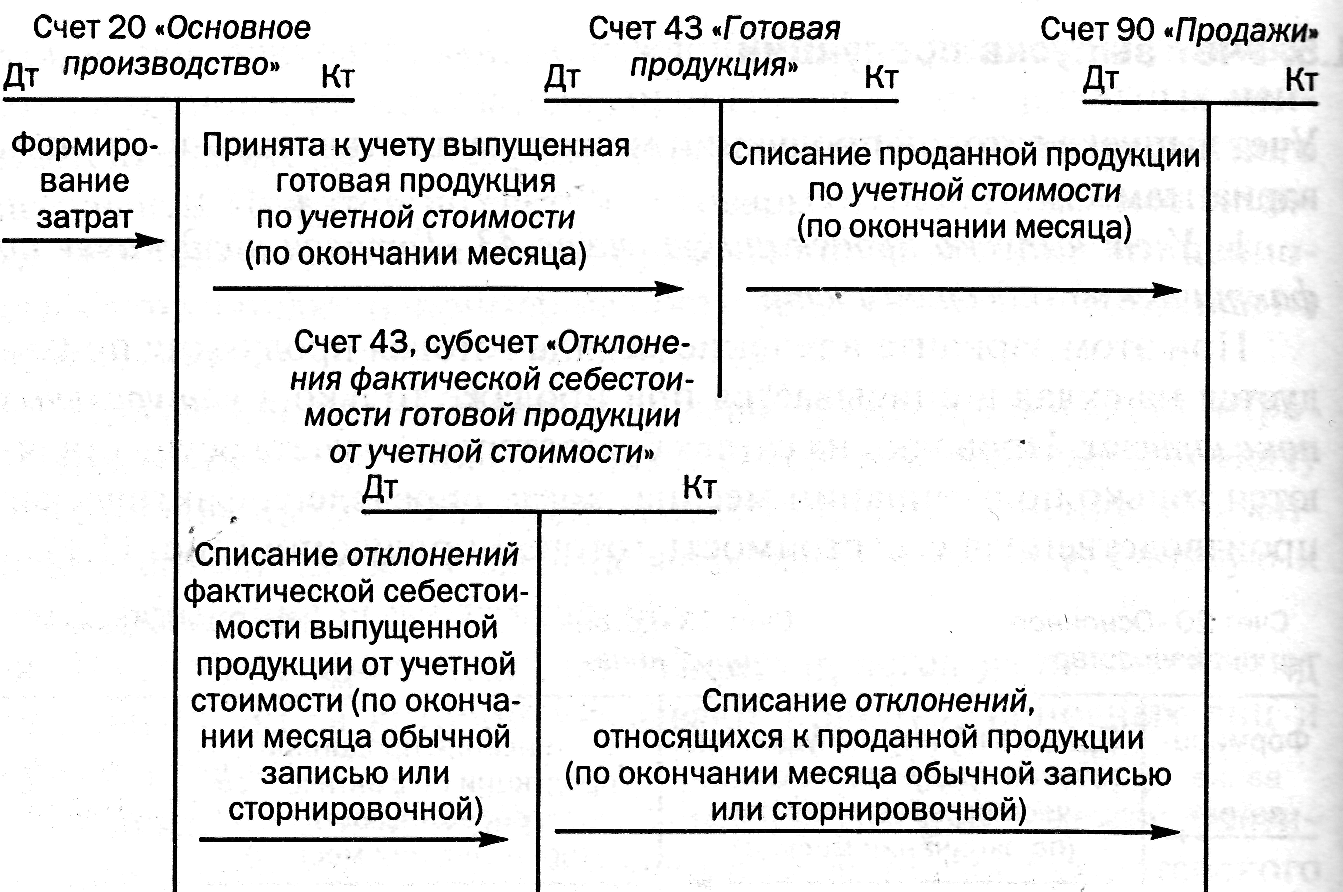

В этом случае учет движения готовой продукции на счете 43 «Готовая продукция» также ведется по фактической производственной себестоимости, но в аналитическом учете движение готовой продукции по счету 43 отражается по учетным ценам (рис. 11.2).

В качестве учетных цен на готовую продукцию могут применяться:

-

фактическая производственная себестоимость;

-

нормативная себестоимость;

-

договорные и другие цены.

Применение варианта нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Фактическая производственная себестоимость в качестве учетной цены применяется при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры. Договор-Бухгалтерский финансовый учет 329

11. Учет готовой продукции

Рис. 11.2. Схема учета выпуска готовой продукции без использования счета 40

ные цены применяются преимущественно при стабильности таких цен.

Если в качестве учетных цен применяются нормативная себестоимость или договорные цены, то разница между фактической производственной себестоимостью и стоимостью готовой продукции по учетным ценам отражается на субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» к счету 43 «Готовая продукция». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью по тем же счетам.

При списании готовой продукции по учетной стоимости одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции. Сумма отклонений от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, рассчитанному следующим образом:

11.5. Учет выпуска продукции

![]()

где П — процент отклонений; Он — величина отклонений на начало месяца (отчетного периода); Оп — сумма отклонений по продукции, поступившей на склад в течение месяца (отчетного периода); ГПН — остаток готовой продукции на начало, месяца (отчетного периода) по учетной цене; ГПП — сумма поступившей готовой продукции в течение месяца (отчетного периода) по учетной цене.

Отклонения, относящиеся к остаткам готовой продукции, остаются на субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» к счету 43 «Готовая продукция».

Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

Фактическая производственная себестоимость готовой продукции в этом случае рассчитывается по формуле

(11.2)

![]()

где Ф — фактическая производственная себестоимость готовой продукции; У — стоимость готовой продукции по учетным ценам; О — отклонение фактической себестоимости продукции от ее стоимости по учетным ценам.

Пример 11.1. Расчет отклонений фактической себестоимости от стоимости по учетным ценам

|

|

Стоимость |

|

|

Показатель |

готовой продукции |

Отклонение, 0 (+, -) |

|

|

по учетным ценам, У |

|

|

1. Остаток на начало периода |

3000 |

+ 60 |

|

2. Поступило за период |

47 000 |

-1360 |

|

3. Итого |

50 000 |

-1300 |

|

4. Процент отклонений |

|

-2,6% = [(-1300:50 000) х 100] |

|

5. Отгружено (продано) |

28 000 |

-728 = [28 000(-2,6%)] |

|

6. Остаток на конец периода |

22 000 |

-572 |

330 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет

11. Учет готовой продукции ;

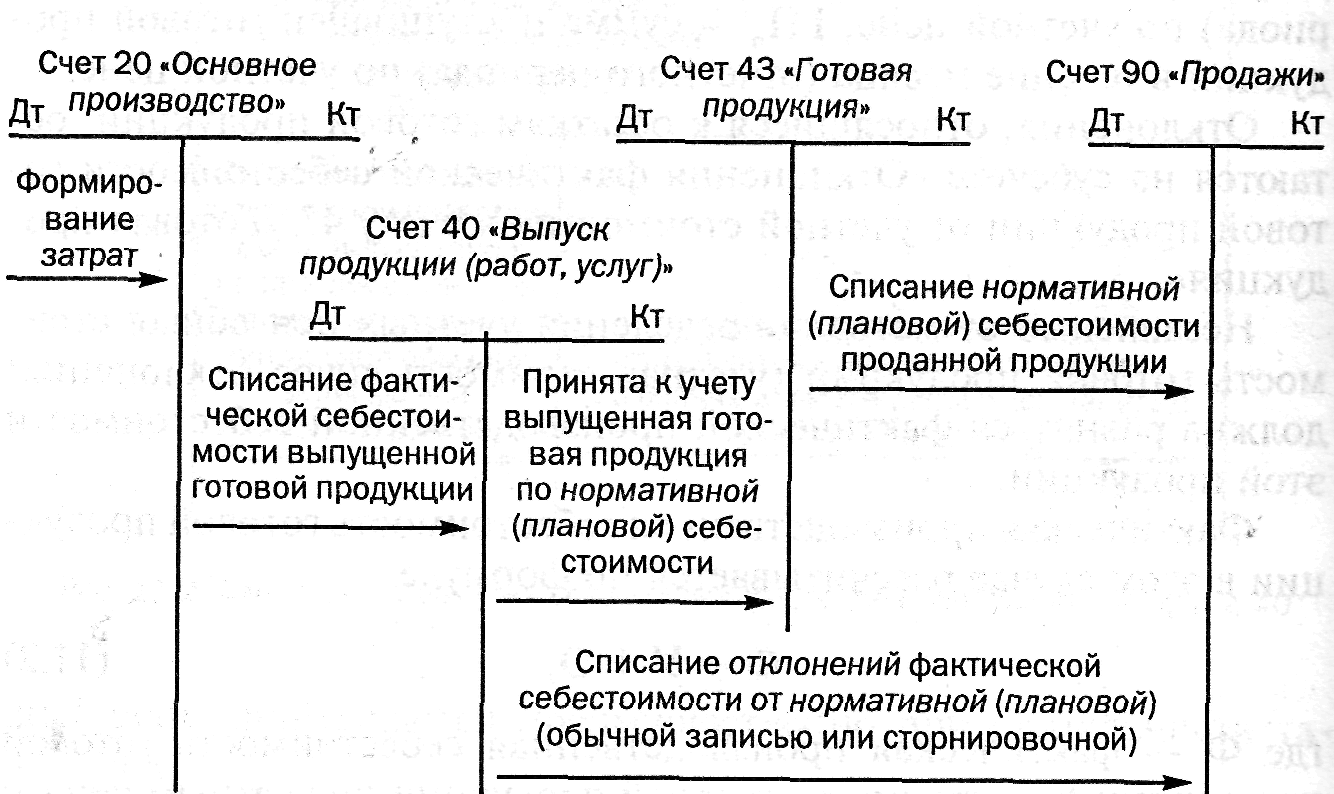

3. Учет выпуска продукции с использованием счета 40 «Выпуск продукции (работ, услуг)»

Счет 40 предназначен для обобщения информации о выпущенной продукции за отчетный период, если организация ведет учет затрат по нормативной (плановой) себестоимости; на этом счете выявляются также отклонения фактической производственной себестоимости от нормативной (плановой) (рис. 11.3).

11.5. Учет выпуска продукции

В соответствии с Инструкцией по применению Плана счетов счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Учет движения готовой продукции на счете 43 в этом случае отражается по нормативной (плановой) себестоимости.

Типовые проводки по учету выпуска готовой продукции приведены в табл. 11.2. Таблица 11.2. Корреспонденция счетов по учету выпуска готовой продукции

Рис. 11.3. Схема учета выпуска готовой продукции с использованием счета 40

По дебету счета 40 отражают фактическую производственную себестоимость выпущенной из производства продукции в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». По кредиту счета 40 отражают нормативную (плановую) себестоимость продукции в корреспонденции со счетом 43 «Готовая продукция».

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости от нормативной. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывают со счета 40 в дебет счета 90.

332 Бухгалтерский финансовый учет

|

|

Корреспондирующие счета |

|

|

Содержание операции |

|

|

|

|

Дебет |

Кредит |

|

Вариант 1: |

||

|

— оприходована на склад готовая продукция по факти- |

43 |

20, 23, 29 |

|

ческой производственной себестоимости |

|

|

|

— списана фактическая производственная себестои- |

90 |

43 |

|

мость проданной продукции |

|

|

|

Вариант 2: |

||

|

— оприходована на склад готовая продукция по учет- |

43 |

20, 23, 29 |

|

ной стоимости |

|

|

|

— списаны отклонения фактической производственной |

|

|

|

себестоимости от учетной стоимости |

|

|

|

а) фактическая себестоимость больше учетной |

43-откл. |

20, 23, 29 |

|

б) фактическая себестоимость меньше учетной |

43-откл. |

20, 23, 29 |

|

|

(сторно) |

(сторно) |

|

— списана проданная продукция по учетной стоимости |

90 |

43 |

|

— списаны отклонения фактической себестоимости |

|

|

|

проданной продукции от учетной стоимости |

|

|

|

а) фактическая себестоимость больше учетной |

90 |

43-откл. |

|

б) фактическая себестоимость меньше учетной |

90 (сторно) |

43-откл. |

|

|

|

(сторно) |

|

Вариант 3 (с использованием счета 40): |

||

|

— оприходована на склад готовая продукция по нор- |

43 |

40 |

|

мативной (плановой) себестоимости |

|

|

|

— списана фактическая производственная себестои- |

40 |

20, 23, 29 |

|

мость выпущенной продукции |

|

|

|

— списана нормативная (плановая) себестоимость |

90 |

43 |

|

проданной продукции |

|

|

|

— списаны отклонения фактической производственной |

|

|

|

себестоимости от нормативной (плановой): |

|

|

|

а) фактическая себестоимость больше нормативной |

90 |

40 |

|

(плановой) |

|

|

|

фактическая себестоимость меньше нормативной (пла- |

90 (сторно) |

40 (сторно) |

|

новой) |

|

|

Бухгалтерский финансовый учет 333

11. Учет готовой продукции Отпуск готовой продукции для внутреннего потребления

Часть готовой продукции организация может использовать на собственные нужды, например на капитальное строительство, для обслуживающих производств и хозяйств. В этом случае материальные ценности приходуются с кредита счета 43 «Готовая продукция» в дебет соответствующих счетов учета материальных ценностей в зависимости от их дальнейшего назначения по фактической производственной себестоимости:

и Дт 07, 10 Кт 43 - оприходованы оборудование к установке, хозяйственный инвентарь, материалы.

Пример 11.2. Согласно учетной политике организации общехозяйственные расходы рассматриваются как расходы за период и списываются ежемесячно на счет продаж. Рассмотрим два варианта.

вариант 1 - учет готовой продукции осуществляется без использования счета 40 «Выпуск готовой продукции (работ услуг)»;

вариант 2-е использованием счета 40. 28 5Ш)УСТб Нормативная себестоимость одного изделия составляет

ны в табли Т бЫЛ° ВЬШущено 30 изДелий. Затраты за месяц приведе-

|

(РУб.) |

||

|

Показатель |

Основное производство |

Общехозяйственные расходы |

|

Стоимость незавершенного производства на начало месяца |

32 150 |

— |

|

Материалы |

516 103 (Дт 20 Кт 10) |

45 070 (Дт26 Кт 10) |

|

Заработная плата |

200 300 (Дт 20 Кт 70) |

54 000 (Дт 26 Кт 70) |

|

ЕСН и другие страховые взносы (28%) |

56 084 (Дт 20 Кт 69) |

15 120 (Дт 26 Кт 69) |

|

Амортизация основных средств |

42 530 (Дт 20 Кт 02) |

21 300 (Дт 26 Кт 02) |

|

Командировочные расходы подотчетных лиц |

— |

16 350 (Дт 26 Кт 71) |

|

Услуги сторонних организаций |

53 700 (Дт 20 Кт 60) 53 700 (Дт 60 Кт 51) |

39 080 (Дт 26 Кт 60) 39 080 (ДТ 60 Кт 51) |

|

Итого затраты за месяц |

868 717 (оборот по дебету счета 20) |

190 920 (оборот по |

|

Возвращенные на склад материалы |

2507 (Дт 10 Кт 20) |

|

334 Бухгалтерский финансовый учет

11.6. Особенности учета работ, услуг

Окончание табл.

|

Показатель |

Основное производство |

Общехозяйственные расходы |

|

Стоимость незавершенного производства на конец месяца |

40 000 |

— |

|

Фактические расходы на выпуск |

858360 = (868 717 + + 32150 -- 2507 - 40 000) |

190 920 (Дт 90 Кт 26) |

|

Фактическая себестоимость одного изделия |

28 612 = 858 360 : 30 |

— |

|

Отклонение фактической себестоимости от нормативной |

112 = 28612 - 28500 |

— |

Учет завершенных производством изделий осуществляется следующим образом.

По варианту Г. Дт 43 Кт 20 — 858 360 руб. — по фактической себестоимости.

По варианту 2: Дт 40 Кт 20 — 858 360 руб. — по фактической себестоимости.

Дт 43 Кт 40 — 855 000 руб. (30 шт. х 28 500 руб.)— по нормативной себестоимости.

Дт 90 Кт 40 - 3360 руб. (858 360 руб. - 855 000 руб.) - отклонение фактической себестоимости от нормативной.

Контрольные вопросы и задания

-

Проанализируйте недостатки и достоинства каждого варианта учета готовой продукции.

-

При каком варианте возникает необходимость расчета отклонений, относящихся как к проданной продукции, так и к оставшейся на складе?

-

При каком варианте все образовавшиеся отклонения признаются расходами периода?

11.6. Особенности учета работ, услуг

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Бухгалтерский финансовый учет 335

11. Учет готовой продукции

Учет выполненных работ и оказанных услуг может осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)». В этом случае по дебету счета 40 отражают фактическую себестоимость сданных работ и оказанных услуг в корреспонденции со счетами 20,23, 29, а с кредита счета 40 нормативную (плановую) себестоимость работ и услуг списывают на счет 90.

Как и при учете готовой продукции, сопоставлением дебетовых и кредитовых оборотов по счету 40 на последнее число месяца определяют отклонение фактической себестоимости от нормативной, которое относят в дебет счета 90. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Контрольные вопросы и задания

-

Для чего используют счет 40 «Выпуск продукции (работ, услуг)»?

-

Почему счет 40 не имеет сальдо на отчетную дату?

-

Назовите объекты, учитываемые на счете 40.

11.7. Продажа готовой продукции (выполнение работ, оказание услуг) покупателям и заказчикам

Завершением производственно-хозяйственного цикла является продажа готовой продукции (выполнение работ, оказание услуг).

Продажа продукции (выполнение работ, оказание услуг) осуществляется на возмездной основе в соответствии с заключенными договорами. Продукция считается проданной, если право собственности на нее перешло к покупателю; работа считается выполненной, если ее результаты приняты заказчиком; услуги считаются оказанными, если они потреблены.

Целью продажи является получение дохода, т.е. увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала этой организации (см. п. 12.1).

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счет 90 «Продажи». При признании в бухгалтерском учете выручки от продажи товаров, продукции (выполнения работ, оказания услуг) сумма выручки отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

11.7. Продажа готовой продукции (выполнение работ, оказание услуг)

Если выручка от продажи отпущенной (отгруженной) продукции определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти материальные ценности учитываются на счете 45 «Товары отгруженные». Принятые на учет по счету 45 суммы списываются в дебет счета 90 одновременно с признанием выручки от продажи продукций.

Аналитический учет по счету 45 ведут по местам нахождения и отдельным видам отгруженной продукции.

Согласно Плану счетов к счету 90 могут быть открыты субсчета: 1 «Выручка», 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость», 4 «Акцизы», 9 «Прибыль/убыток от продаж».

Кроме указанных субсчетов, организация может открывать и другие, необходимые для учета субсчета, например, 5 «Расходы на продажу», 6 «Общехозяйственные (управленческие) расходы».

Записи по всем открытым субсчетам, кроме субсчета 9 «Прибыль/убыток от продаж», производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и Другим и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи», кроме субсчета 90-9 «Прибыль/убыток от продаж», закрываются внутренними записями на субсчет 90-9, тем самым субсчет 90-9 тоже закрывается.

Аналитический учет по счету 90 ведут по каждому виду проданных товаров, продукции (выполняемых работ, оказываемых услуг). Кроме того, аналитический учет по этому счету возможен по регионам продаж (географическим рынкам сбыта) и другим направлениям, необходимым для управления организацией.

Приведем схему счета 90.

Счет 90 «Продажи»

|

Дт |

Кт |

|

Себестоимость продаж (90-2) |

Выручка (90-1) |

|

Налог на добавленную стоимость (90-3) |

|

|

Акцизы (90-4) Расходы на продажу (90-5) и др. |

336 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 337

11. Учет готовой продукции

Убыток от продаж (если оборот по дебету счета больше оборота по кредиту счета)

(90-9)

Прибыль от продаж (если оборот по кредиту счета (выручка) больше оборота по дебету счета) (90-9)

Для отражения в учете операций продажи продукции существенно важным является момент перехода права собственности от продавца к покупателю (момент реализации), который определяется в соответствии с заключенным договором.

Рассмотрим некоторые возможные виды договоров.

1. Договор купли-продажи

В соответствии со ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). В ст. 223 ГК РФ определено, что право собственности у приобретателя вещи по договору возникает с момента ее передачи (отгрузки), если иное не предусмотрено законом или договором.

Условия перехода права собственности на товар (продукцию) могут быть специально установлены договором. Таким условием может быть, например, момент оплаты. В этом случае у продавца продукция будет учитываться на счете 45 «Товары отгруженные», а у покупателя — на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» до момента наступления специально установленного договором условия.

2. Договор мены

Согласно ст. 567 ГК РФ по договору мены каждая сторона обязуется передать в собственность другой стороны один товар в обмен на другой.

Если договором мены не определено условие перехода права собственности, то право собственности на обмениваемые товары переходит в момент исполнения сторонами обязательств по договору. При этом если организация первой получает товар по договору мены, то до момента перехода права собственности (отгрузки соответствующего товара взамен полученного) этот товар учитывается на забалансовом счете 002. Если же организация первой отгружает товар, то до момента перехода права собственности (получения товара взамен отгруженного) этот товар учитывается на счете 45.

11.7. Продажа готовой продукции (выполнение работ, оказание услуг)

3. Для выполнения работ, оказания услуг в соответствии с ГК РФ могут заключаться договоры подряда (ст. 702), договоры на выполнение НИОКТР (ст. 769), договоры возмездного оказания услуг (ст. 779), договоры перевозки (ст. 784) и др.

Так, по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Как правило, работа выполняется из материалов подрядчика, его силами и средствами. Вместе с тем в договоре могут быть установлены и другие условия, в частности такое: заказчик может передавать сырье и материалы для переработки. В этом случае в учете подрядчика и заказчика возникает необходимость отражения операций с давальческим сырьем.

Таблица 11.3. Корреспонденция счетов по учету продажи готовой продукции (работ, услуг)

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

1. Реализация по договору купли-продажи в случае отсутствия особых условий относительно перехода права собственности (по отгрузке): — отражена выручка от продажи продукции (выполнения работ, оказания услуг) с НДС — начислен НДС — списана фактическая производственная себестоимость продукции (работ, услуг) — списаны расходы на продажу — выявлен финансовый результат — получена оплата |

62 90-3 90-2 90-5 90-9 (99) 51 |

90-1 68 40, 43 (20, 23) 44 99 (90-9) 62 |

|

2. Реализация по договору купли-продажи, если установлен особый порядок перехода права собственности (например, по оплате): — списана стоимость переданной (отгруженной) покупателю продукции — начислен НДС — получена оплата (право собственности перешло к покупателю) — отражена выручка от продажи продукции с НДС — списан НДС |

45 76 51 62 90-3 |

43 68 62 90-1 76 |

338 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 339

11. Учет готовой продукции

11.7. Продажа готовой продукции (выполнение работ, оказание услуг)

Продолжение

табл.

11.3

Продолжение

табл.

11.3

|

|

Корреспондирующие счета |

|

|

Содержание операции |

Дебет |

Кредит |

|

— списана себестоимость продаж |

90-2 |

45 |

|

— списаны расходы на продажу |

90-5 |

44 |

|

— выявлен финансовый результат |

90-9 (99) |

99 (90-9) |

|

3. Реализация по договору купли-продажи с получени- |

|

|

|

ем аванса: |

|

|

|

— отражено поступление аванса от покупателя |

51 |

62, субсчет |

|

|

|

«Аванс» |

|

— отражен НДС из суммы полученного аванса |

62, субсчет |

68 |

|

|

«Аванс» (76) |

|

|

— выставлен счет за проданную продукцию (выполнен- |

62 |

90-1 |

|

ные работы, оказанные услуги) с НДС |

|

|

|

— начислен НДС |

90-3 |

68 |

|

— зачтен аванс |

62, субсчет |

62 |

|

|

«Аванс» |

|

|

— зачтен НДС |

68 |

62, субсчет |

|

|

|

«Аванс» (76) |

|

— списана себестоимость продаж |

90-2 |

43, 20, 23, |

|

|

|

29 |

|

— списаны расходы на продажу |

90-5 |

44 |

|

— выявлен финансовый результат |

90-9 (99) |

99 (90-9) |

|

— отражена доплата |

51 |

62 |

|

— отражен возврат аванса |

62, субсчет |

51 |

|

|

•Аванс» |

|

|

4. Продажа по договору мены |

|

|

|

У организации А, которая первой поставляет продукцию: |

|

|

|

— отгружена продукция по договору мены |

45 |

43 |

|

— начислен НДС |

76 |

68 |

|

— оприходованы на склад материалы, полученные от |

10 |

60 |

|

организации В |

|

|

|

— учтен НДС |

19 |

60 |

|

— отражена выручка от продаж по договору мены |

62 |

90-1 |

|

— списан НДС |

90-3 |

76 |

|

— списана себестоимость продаж по договору мены |

90-2 |

45 |

|

Окончание табл. 11.3 |

||

|

Сол^ожание опепяиии |

Корреспондирующие счета |

|

|

|

Дебет |

Кредит |

|

— зачтены обязательства по договору мены без НДС |

60 |

62 |

|

— на сумму НДС |

60 (51) |

51 (62) |

|

У организации В: |

|

|

|

— отражено поступление от организации А продукции |

002 |

|

|

по договору мены* |

|

|

|

— отражена выручка от продажи материалов |

62 |

91-1 |

|

— начислен НДС |

91-2 |

68 |

|

— списана себестоимость продаж по договору мены |

91-2 |

10 |

|

— списана с забалансового счета стоимость получен- |

|

002 |

|

ных материалов |

|

|

|

— отражен переход права собственности на материалы |

10 |

60 |

|

по договору мены |

|

|

|

— учтен НДС |

19 |

60 |

|

— зачтены обязательства по договору без НДС |

60 |

62 |

|

— на сумму НДС |

51(60 |

62 (51) |

|

5. Изготовление продукции из давальческого сырья |

|

|

|

У передающей стороны: |

|

|

|

— отражена передача материалов, предназначенных |

10-7 |

10-1 |

|

для переработки |

|

|

|

— включены в затраты: |

|

|

|

стоимость материалов, переданных для переработки, |

20 |

10-7 |

|

после завершения работ |

|

|

|

стоимость переработки на основании счета перераба- |

20 |

60 |

|

тывающей организации |

|

|

|

— учтен НДС |

19 |

60 |

|

У перерабатывающей организации: |

|

|

|

—- отражено поступление материалов, предназначен- |

003 |

|

|

ных для переработки |

|

|

|

— предъявлены расчетные документы за выполненные паботы |

62 |

90-1 |

|

— начислен НДС |

90-3 |

68 |

|

— списаны затраты по переработке |

90-2 |

20 |

|

— выявлен финансовый результат |

90-9 (99) |

99 (90-9) |

|

— списаны с забалансового счета материалы |

— |

003 |

' Для организации В продукция организации А является материалами.

340 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 341

11. Учет готовой продукции

Пример 1 КЗ. Учет продажи готовой продукции Организация выпускает металлоизделия. За рассматриваемый период по договору купли-продажи отгружены металлоизделия строительному тресту на сумму 1 923 400 руб. (в том числе НДС — 293 400 руб.). Фактическая производственная себестоимость металлоконструкций составляет 1 500 000 руб. Расходы на продажу — \ 73 000 руб.

Необходимо определить финансовый результат, в случае особого условия перехода права собственности — по оплате, для двух вариантов учетной политики:

а) для учета готовой продукции по фактической себестоимости ис пользуется счет 43 «Готовая продукция»;

б) для учета готовой продукции используются счета 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция»; нормативная (плановая) себестоимость металлоизделий составляет 1 500 800 руб.

Будут сделаны следующие бухгалтерские проводки.

|

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Вариант А |

|||

|

1. Списана стоимость переданной (отгруженной) покупателю продукции |

45 |

43 |

1 500 000 |

|

2. Начислен НДС |

76 |

68 |

293 400 |

|

3. Получена плата (право собственности перешло к покупателю) |

51 |

62 |

1 923 400 |

|

4. Отражена выручка от продажи продукции с НДС |

62 |

90-1 |

1 923 400 |

|

5. Списан НДС |

90-3 |

76 |

293 400 |

|

6. Списана себестоимость продаж |

90-2 |

45 |

1 500 000 |

|

7. Списаны расходы на продажу |

90-5 |

44 |

73 000 |

|

8. Выявлен финансовый результат |

90-9 |

99 |

57 000 |

|

Вариант Б |

|||

|

1. Списана нормативная (плановая) стоимость переданной (отгруженной) покупателю продукции |

45 |

43 |

1 500 800 |

|

2. Начислен НДС |

76 |

68 |

293 400 |

|

3. Получена оплата (право собственности перешло к покупателю) |

51 |

62 |

1 923 400 |

342 Бухгалтерский финансовый учет

11.8. Учет продажи товаров

|

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

4. Отражена выручка от продажи продукции с НДС |

62 |

90-1 |

1 923 400 |

|

5. Списан НДС |

90-3 |

76 |

293 400 |

|

6. Списана себестоимость проданной продукции |

90-2 |

45 |

1 500 800 |

|

7. Сторнированы отклонения фактической себестоимости от нормативной |

90-2 (сторно) |

40 (сторно) |

800 (сторно) |

|

8. Списаны расходы на продажу |

90-5 |

44 |

73 000 |

|

9. Выявлен финансовый результат |

90-9 |

99 |

57 000 |

Контрольные вопросы и задания

-

Назовите дополнительные субсчета, которые могут быть открыты к счету 90.

-

Как закрывается субсчет 90-9?

-

Как определяется момент перехода права собственности на товар (продукцию) от продавца к покупателю в зависимости от вида до говора?