5. Учет материально-производственных запасов

Транспортно-заготовительные расходы принимаются к учету

путем:

-

отнесения ТЗР на счет 15 «Заготовление и приобретение материальных ценностей» согласно расчетным документам поставщика;

-

отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»;

-

непосредственного (прямого) включения ТЗР в фактическую себестоимость материалов на счете 10 «Материалы».

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике.

Транспортно-заготовительные расходы учитываются по видам и (или) группам материалов. Если нет значительного различия в удельном весе ТЗР, а также в случае невозможности их отнесения к конкретным группам материалов, допускается вести их учет в целом по субсчету к счету 10 «Материалы» или счету 15 «Заготовление и приобретение материальных ценностей».

Учетные цены и отклонения от них

При организации учета материалов для уменьшения трудоемкости учетных операций используются учетные цены, в качестве которых могут выступать:

-

договорные цены;

-

фактическая себестоимость по данным предыдущего месяца или отчетного периода;

-

планово-расчетные цены;

-

средняя цена группы.

Если в качестве учетных цен используются договорные цены, то все другие расходы, входящие в фактическую себестоимость материалов, учитываются в составе ТЗР.

Планово-расчетные цены разрабатываются организацией применительно к уровню фактической себестоимости, поэтому, как правило, они включают помимо договорной цены также плановые расходы на приобретение и доставку материалов. В этом случае разница между фактической себестоимостью и учетной ценой учитывается в качестве отклонения.

ТЗР или отклонения в стоимости материалов, относящиеся к материалам, израсходованным на производственные или иные цели, подлежат ежемесячному списанию на счета бухгалтерского

162 Бухгалтерский финансовый учет

5.4. Учет поступления материалов

учета, на которых отражен расход соответствующих материалов. Списание ТЗР или отклонений по отдельным видам или группам материалов проводится пропорционально учетной стоимости материалов на основе рассчитанного процента ТЗР или отклонений:

![]() (5.1.)

(5.1.)

где П — процент ТЗР или отклонений; Тн — величина ТЗР или отклонений на начало месяца (отчетного периода); Тп — сумма ТЗР или отклонений за месяц (отчетный период); Мн — остаток материалов на начало месяца (отчетного периода) по учетной цене; Мп — сумма материалов, поступивших в течение месяца (отчетного периода), по учетной цене.

Соответствующим образом корректируется величина остатка материалов.

Пример 5.2. На начало месяца на складе остаток материалов по учетной цене составлял 10 000 руб., а соответствующая сумма ТЗР (отклонений) — 1600 руб. За отчетный месяц поступило материалов по учетной цене на сумму 20 000 руб., сумма ТЗР составила 2000 руб.

Процент ТЗР определяется следующим образом:

![]()

Пусть за отчетный период были израсходованы материалы на производственные цели по учетным ценам на сумму 16 000 руб. В этом случае производственные затраты необходимо увеличить на долю ТЗР, относящуюся к израсходованным материалам — 1920 руб. (16 000 руб. х х 12%).

На начало следующего месяца на складе останется материалов по учетной цене на 14 000 руб. (10 000 руб. + 20 000 руб. - 16 000), сумма ТЗР составит 1680 руб. (14 000 руб. х 12%).

Для облегчения распределения ТЗР или величины отклонений в стоимости материалов допускается применение упрощенных вариантов:

• при удельном весе ТЗР или величины отклонений не более 5% к учетной стоимости материалов их сумма может полностью списываться на увеличение стоимости израсходованных материалов;

Бухгалтерский финансовый учет 163

5. Учет материально-производственных запасов

-

если удельный вес ТЗР или величины отклонений не более 10% к учетной стоимости материалов, их сумма может полностью списываться на счета 20 «Основное производство», 23 «Вспомога тельные производства» и на увеличение стоимости проданных ма териалов;

-

в течение текущего месяца ТЗР или величина отклонений может распределяться исходя из удельного веса, сложившегося на начало месяца. Если это привело к существенному (более 5 пунк тов) недосписанию или излишнему списанию отклонений или ТЗР, в следующем месяце сумма списываемых отклонений или ТЗР корректируется на указанную сумму прошлого месяца;

-

удельный вес ТЗР или величины отклонений (в процентах к учетной стоимости материала) может округляться до целых единиц;

• ТЗР или величина отклонений может распределяться про порционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости ис пользуемых материалов. При этом если фактические размеры от клонений или ТЗР отличаются от нормативных, в следующем ме сяце сумма распределенных отклонений или ТЗР корректирует ся —- увеличивается на недосписанную сумму или уменьшается на сумму, излишне списанную в прошлом месяце.

Варианты отражения материалов на счетах бухгалтерского учета

Материалы в зависимости от принятой организацией учетной политики могут учитываться по разным схемам (вариантам).

Вариант I: используется счет 10 «Материалы», на котором учет ведется по фактической себестоимости. Оприходование материалов отражается по дебету счета 10 «Материалы» и кредиту счетов 60, 71, 76 и др. в зависимости от того, каким образом поступили те или иные материальные ценности.

Фактический расход материалов на производственные или другие хозяйственные цели отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При прочем выбытии материалов (продаже, списании, передаче безвозмездно) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

5.4. Учет поступления материалов

К счету 10 могут быть открыты субсчета для учета, например, ТЗР или иных расходов, связанных с приобретением и заготовлением материалов.

Типовые проводки для варианта I приведены в табл. 5.1.

Таблица 5.1. Корреспонденция счетов по учету поступления материалов по варианту I

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

1. Поступление материалов от поставщиков: |

||

|

— отражена задолженность поставщикам |

10 |

60 |

|

— учтен НДС |

19-3 |

60 |

|

— отражены транспортные и прочие расходы |

10 |

60, 76 |

|

— учтен НДС |

19-3 |

60, 76 |

|

— начислена заработная плата за погрузочно-раз-грузочные и другие работы |

10 |

70 |

|

— произведены начисления на заработную плату (единый социальный налог и др.) |

10 |

69 |

|

2. Поступление материалов за счет сумм, выданных под отчет: |

||

|

— оприходованы материалы |

10 |

71 |

|

— учтен НДС |

19-3 |

71 |

|

3. Поступление материалов в результате ликвидации основных средств и излишков, выявленных при инвентаризации |

10 |

91-1 |

|

4. Поступление материалов безвозмездно (по договору дарения): |

||

|

— оприходованы материалы по текущей рыночной стоимости |

10 |

98-2 |

|

— отражены расходы по доставке у принимающей стороны |

10 |

60 |

|

— учтен НДС |

19 |

60 |

|

— отражаются суммы по мере списания материалов на счета учета затрат |

98-2 |

91-1 |

|

5. Поступление материалов как вклад в уставный капитал: |

||

|

— отражена согласованная оценка переданных материалов |

10 |

75-1 |

|

— отражена сумма восстановленного НДС |

19 |

83 (91-1) |

164 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 165

5.4.

Учет

поступления

материалов

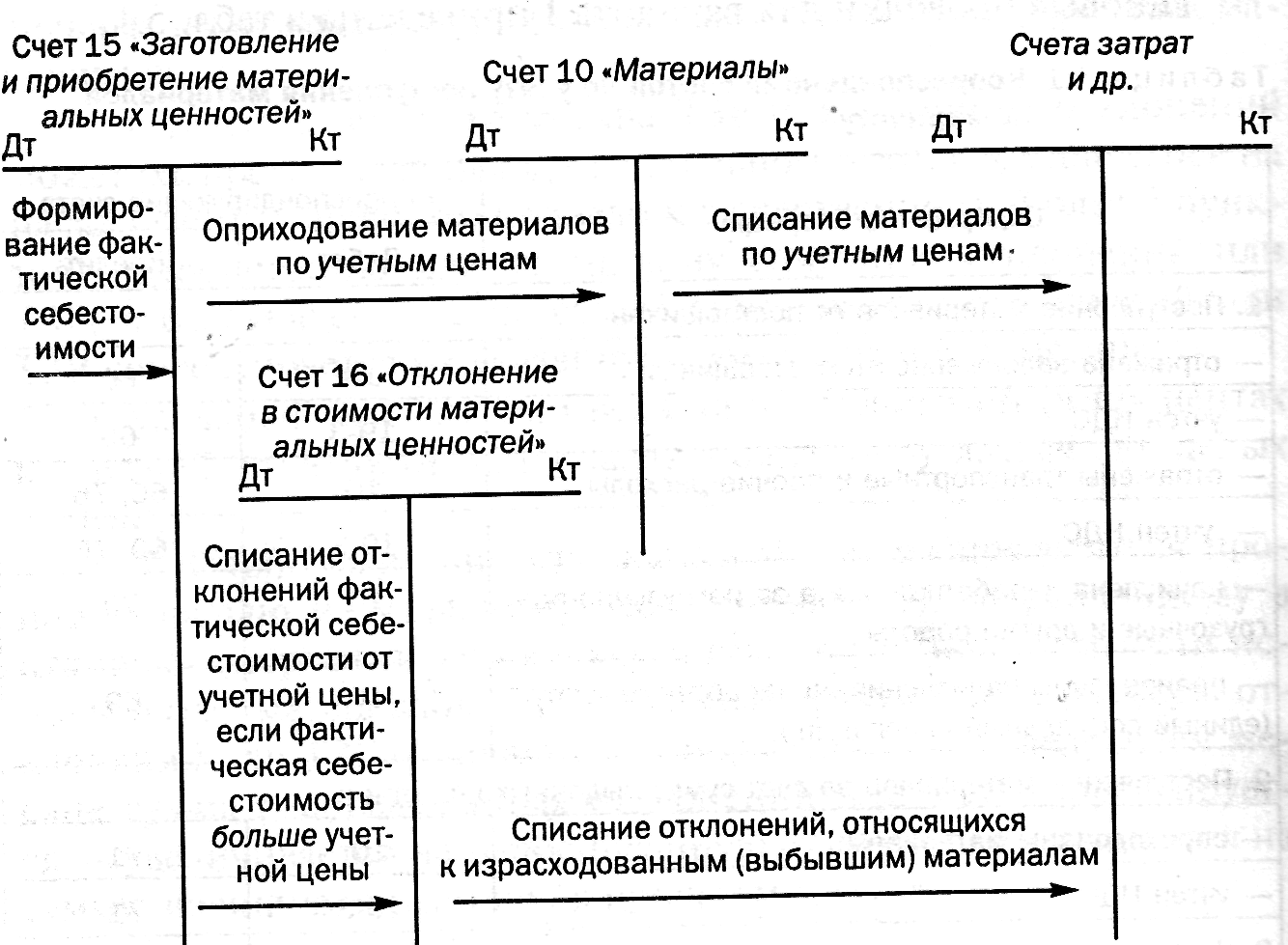

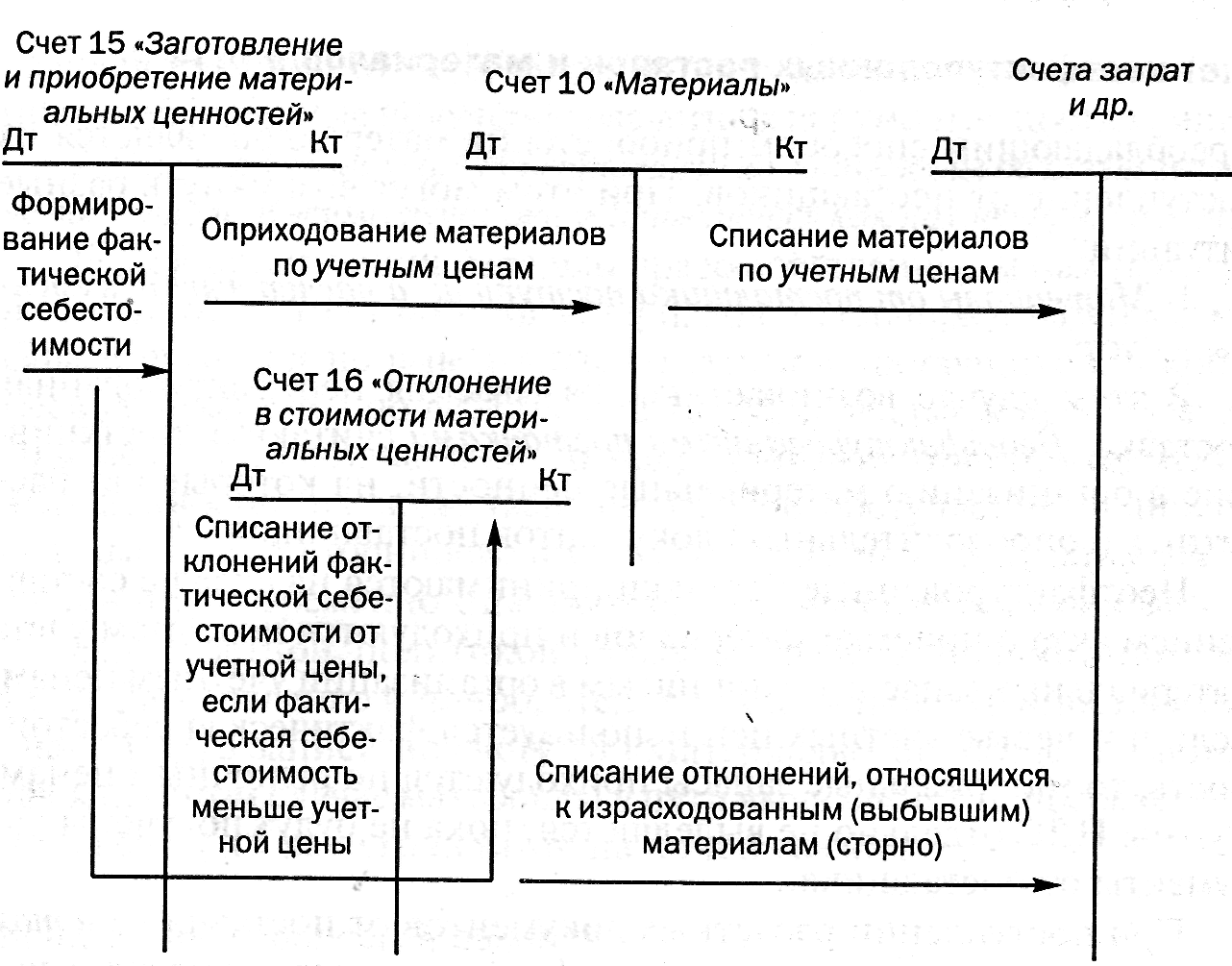

Вариант П: используются счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей» (рис. 5.1 и 5.2).

Рис. 5.1. Учет материалов с использованием счетов 10, 15 и 16, если фактическая себестоимость материалов больше учетной цены

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относят фактическую себестоимость МПЗ, по которым в организацию поступили (акцептованы) расчетные документы поставщиков и другие документы, подтверждающие расходы на приобретение (заготовление) материалов.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» с кредита счета 15 по учетным ценам, а разницу между фактической себестоимостью приобретения и учетными ценами относят на счет 16 «Отклонение в стоимости материальных ценностей»:

Дт 16 Кт 15 — если фактическая себестоимость больше учетной

цены;

Дт 15 Кт 16 — если фактическая себестоимость меньше учетной

цены.

Рис. 5.2. Учет материалов с использованием счетов 10, 15 и 16, если фактическая себестоимость материалов меньше учетной цены

Израсходованные или проданные материалы списывают на соответствующие счета с кредита счета 10 по учетным ценам. Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материалов и их стоимостью по учетным ценам списывают (сторнируют — при отрицательной разнице) с кредита счета 16 в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов:

Дт 20 (23, 25, 26, 44 и др.) Кт 16 — если фактическая себестоимость больше учетной цены;

Дт 20 (23, 25, 26,44 и др.) (сторно) Кт 16 (сторно) — если фактическая себестоимость меньше учетной цены.

Порядок списания отклонений устанавливается организацией; одним из вариантов может быть, например, списание пропорционально стоимости израсходованных материалов по учетным ценам.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам МПЗ с приблизительно одинаковым уровнем этих отклонений.

166 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 167