1.3. Метод бухгалтерского учета

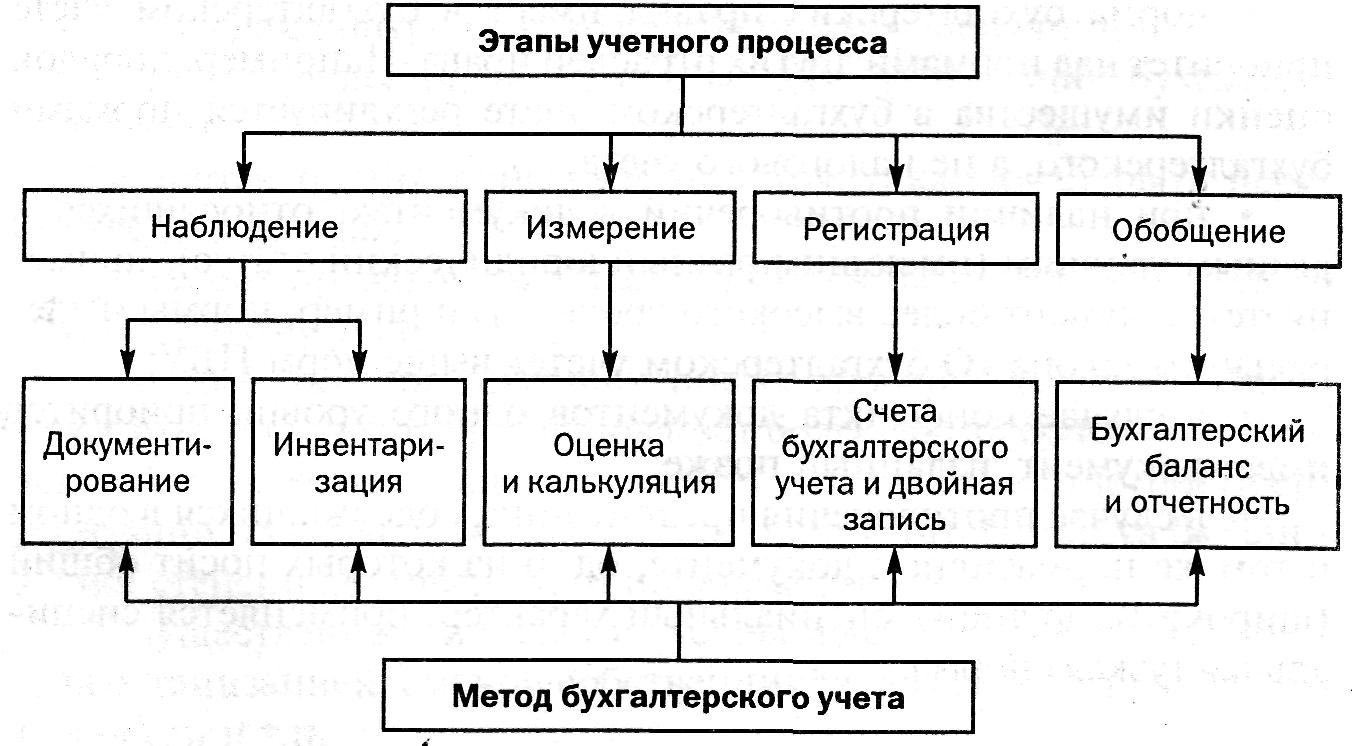

Основными этапами учетного процесса, которые обеспечивают изучение объектов бухгалтерского учета, являются: наблюдение, стоимостное измерение, регистрация и обобщение (рис. 1.4). Для их осуществления используется система определенных приемов, или способов, которая составляет метод бухгалтерского учета. Выделяют следующие элементы метода бухгалтерского учета:

-

документирование;

-

инвентаризация;

-

оценка и калькуляция;

-

счета бухгалтерского учета и двойная запись;

-

бухгалтерский баланс и отчетность.

Рис. 1.4. Взаимосвязь этапов учетного процесса и метода бухгалтерского учета

Документирование

Документирование обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета. В соответствии с Федеральным законом «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, служащими первичными документами, на основании которых ведется бухгалтерский учет.

В Федеральном законе от 20 февраля 1995 г. № 24-ФЗ «Об информации, информатизации и защите информации» приводится

26 Бухгалтерский финансовый учет

1.3. Метод бухгалтерского учета

следующее определение документа: «Документированная информация (документ) — зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать»1; таким образом, документ — это материальный объект с зафиксированной на нем информацией.

Бухгалтерский документ — письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение, придающее юридическую силу данным бухгалтерского учета.

Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Документы состоят из элементов, которые называются реквизитами.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, для придания им юридической силы должны иметь следующие обязательные реквизиты:

-

наименование документа (формы);

-

код формы;

-

дату составления документа;

-

наименование организации, от имени которой составлен документ;

-

содержание хозяйственной операции;

-

измерители хозяйственной операции в натуральном и денежном выражении;

-

наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

-

личные подписи указанных лиц и их расшифровки.

В зависимости от характера операции, требований нормативных актов и технологии обработки учетной информации, в первичные документы могут быть включены дополнительные реквизиты (например, печать и паспортные данные).

Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Наиболее полно требования, предъявляемые к документальному оформлению хозяйственных операций, представлены в Поло-

1 Этот Закон утратил силу, но определение применимо и в настоящее время.

Бухгалтерский финансовый учет 27

1. Основы теории бухгалтерского учета

жении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 г. (№ 105).

В частности, записи в документах осуществляются способом, обеспечивающим их сохранность в течение установленного времени (например, чернилами). Свободные строки прочеркиваются.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке по форме (полнота и правильность оформления, наличие реквизитов) и по содержанию (законность операции, увязка отдельных показателей).

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: дату записи в учетный регистр, гашение штампом с указанием даты и др.

Ошибки в документах, созданных вручную, исправляются корректурным способом и лишь по согласованию с участниками хозяйственных операций. Зачеркивается одной чертой неправильный текст или сумма, надписывается сверху правильный текст или сумма. Исправление оговаривается надписью «Исправлено», подтверждается подписями тех же лиц, которые подписали документ, с указанием даты внесения исправлений. Внесение исправлений в кассовые и банковские документы не допускается.

Движение документов от момента составления в данной организации или получения от других организаций до сдачи в архив после обработки и систематизации называется документооборотом. Документооборот регламентируется графиком, который может быть оформлен в виде схемы, таблицы или приказа с перечнем работ по созданию, проверке и обработке документов в каждом подразделении организации, с указанием исполнителей и сроков работ.

Работу по составлению графика документооборота и контроль за его исполнением осуществляет главный бухгалтер. График утверждается приказом руководителя организации.

Первичные документы, учетные регистры и бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленными порядком и сроками. Ответственность за обеспечение сохранности в период работы с ними и своевременную их передачу в архив несет главный бухгалтер. Ответственность за организацию хранения первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Порядок хранения документов бухгалтерского учета определен Федеральным законом «О бухгалтерском учете». В ст. 17 этого Закона указано, что организации обязаны хранить первичные доку-

28 Бухгалтерский финансовый учет

1.3. Метод бухгалтерского учета

менты, учетные регистры и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Первичные документы могут составляться на бумажных и (или) машинных носителях информации. Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для соответствующих первичных документов.

Инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств, а также производственные запасы и другие виды имущества, не принадлежащие организации на правах собственности, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), и имущество, не учтенное по каким-либо причинам. Инвентаризация проводится по местам хранения объектов и материально ответственным лицам.

Основными целями инвентаризации являются:

-

выявление фактического наличия имущества;

-

сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств.

Порядок и сроки проведения инвентаризации определяются

руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно согласно ст. 12 Федерального закона «О бухгалтерском учете»:

-

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-

перед составлением годовой бухгалтерской отчетности;

-

при смене материально ответственных лиц;

Бухгалтерский финансовый учет 29

1. Основы теории бухгалтерского учета

-

при выявлении фактов хищения, злоупотребления или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-

при реорганизации или ликвидации организации.

Методика проведения инвентаризации, порядок документального оформления ее результатов установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Перед проверкой фактического наличия имущества материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии и все ценности, поступившие под ответственность материально ответственных лиц, оприходованы, а выбывшие списаны в расход.

Результаты работы инвентаризационной комиссии отражаются в инвентаризационных описях или актах инвентаризации, которые подписывают все члены комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии претензий к членам комиссии и принятии перечисленного в описи имущества на ответственное хранение.

По имуществу, при инвентаризации которого выявлены отклонения фактического наличия от учетных данных, составляются сличительные ведомости. В них отражаются расхождения между данными бухгалтерского учета и инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

1.3. Метод бухгалтерского учета

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

-

излишек имущества приходуется по рыночной стоимости, а соответствующая сумма зачисляется на финансовые результаты организации;

-

недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, при этом должны быть получены решения следственных или судебных органов, подтверждающих либо отсутствие виновных лиц, либо отказ во взыскании ущерба с них.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете.

По окончании инвентаризации могут проводиться контрольные проверки правильности ее осуществления. Они происходят с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой и т.п., где проводилась инвентаризация. Результаты контрольных проверок оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации.

Оценка и калькуляция

Активы, обязательства и иные объекты для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в стоимостном выражении. Цель оценки — дать стоимостную характеристику каждого объекта бухгалтерского учета. Оценка материальных объектов — это способ перевода из натурального измерителя учетных объектов в денежный.

Калькуляция представляет собой способ исчисления оценок.

Активы, приобретенные за плату, оценивают путем суммирования фактически произведенных затрат на их покупку; активы, полученные по договору дарения, — по рыночной стоимости на дату оприходования; активы, произведенные в самой организации, — по стоимости их изготовления.

30 Бухгалтерский финансовый учет

Бухгалтерский финансовый учет 31

1. Основы теории бухгалтерского учета

Активы, внесенные учредителем (участником) организации в счет вклада в уставный (складочный) капитал, оценивают по стоимости, согласованной с другими учредителями (участниками); активы, приобретенные в обмен на другое имущество, — по стоимости активов (ценностей), переданных или подлежащих передаче организацией, при этом стоимость последних устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основе пересчета иностранной валюты по курсу Центрального банка РФ (Банка России) на дату совершения операции. Одновременно эти записи осуществляются в валюте расчетов и платежей.

Бухгалтерский баланс и отчетность

Бухгалтерская отчетность представляет собой систему показателей, отражающих на отчетную дату имущественное и финансовое положение организации, а также финансовые результаты ее деятельности за отчетный период.

Основным отчетным документом является бухгалтерский баланс. В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную

дату.

Баланс имеет форму таблицы, состоящей из двух частей: актива и пассива. Актив баланса показывает, что имеет и чем владеет организация. В нем представлены хозяйственные средства по составу и размещению. Пассив баланса раскрывает источники происхождения активов организации.

Так как сумма активов организации равна сумме пассивов, это определяет равенство итогов актива и пассива баланса. Принципиальная схема бухгалтерского баланса:

Актив = Пассив (А = П).

Итог баланса называется валютой баланса.

Баланс делится на разделы, которые, в свою очередь, подразделяются на статьи. В активе баланса два раздела, в пассиве — три (табл. 1.3).

1.3. Метод бухгалтерского учета Таблица 1.3. Бухгалтерский баланс

|

АКТИВ |

ПАССИВ |

|

/. Внеоборотные активы |

///. Капитал и резервы |

|

II. Оборотные активы |

IV. Долгосрочные обязательства |

|

|

V. Краткосрочные обязательства |

|

БАЛАНС (сумма разделов 1 и II) |

БАЛАНС (сумма разделов III, IV и V) |

В разделах расположены статьи баланса, которые характеризуют отдельные виды активов и источников их формирования. В активе баланса статьи идут в порядке возрастания ликвидности, в пассиве — в порядке возрастания степени востребования обязательств.

В бухгалтерском балансе активы и обязательства представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Пример 1.1. Составление бухгалтерского баланса.

Исходная информация: основные средства — 1000 руб.; уставный капитал — 2000 руб.; материалы — 800 руб.; краткосрочный кредит — 1000 руб., кредиторская задолженность перед персоналом по оплате труда — 500 руб.; дебиторская задолженность подотчетных лиц — 600 руб.; расчетный счет — 1200 руб.; кредиторская задолженность перед бюджетом по налогам и сборам — 100 руб.