5. Определение резервов увеличения объёма реализации продукции на основе факторного анализа.

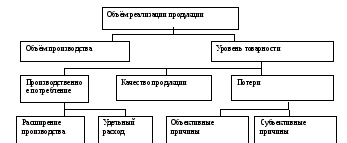

Изменение объема реализации сельскохозяйственной продукции складывается под воздействием множества факторов. С экономической точки зрения факторы имеют определённыё порядок или по-другому уровень воздействия. Например, к факторам первого порядка в структурно-логической модели формирования объёмов реализации относятся объём производства и уровень товарности.

Рисунок – факторно-логическая модель объёма реализации продукции

Объём реализации (VРП) равен произведению объёма производства валовой продукции (VВП) и уровня товарности продукции (УТ)

VРП =VВП * УТ

Расчёт влияния каждого из факторов на VРП можно сделать при помощи детерминированного факторного анализа. Например, используя способ абсолютных ризниц необходимо выполнить следующие расчёты:

∆VРПвп= (VВП1–VВП0) * УТ0

∆VРПут = (УТ1– УТ0) *VВП1

Большое влияние в коммерческой деятельности уделяется качеству реализуемой продукции, поскольку изменяется зачётная масса и цена. Например, снижение выручки за реализованное молоко может быть связано со снижением жирности молока, что приводит к снижению зачётной массы, а также со снижением белка либо сортности, что приводит к уменьшению цены реализации. Таким образом, сортность, содержание белка это резервы второго порядка увеличения стоимости реализуемого молока

К резервам увеличения объёмов реализации сельскохозяйственной продукции в целом можно отнести первого порядка можно отнести:

- наращивание объёмов производства

- повышение качества товарной продукции

- экономное использование товарной продукции для внутрихозяйственных нужд

- недопущение потерь и порчи

Таблица – потери продукции и резервы увеличения объёма реализации

|

Вид продукции |

Резерв увеличения производства, т |

Возможный уровень товарности, :% |

Резерв увеличения объёма реализации, т |

Повышение зачётной массы, т |

Недопущение перерасхода, т |

Недопущение потерь при хранении |

Всего, т |

|

Зерно |

1248,6 |

75 |

936,5 |

20 |

37,5 |

- |

994 |

|

Молоко |

597,6 |

100 |

597,6 |

60 |

17,4 |

- |

675 |

|

… |

… |

… |

… |

… |

… |

… |

… |

6. Формирование и применение цен на сельскохозяйственную продукцию.

Формирование цен является одним из центральных элементов коммерческой деятельности. В отечественном аграрном секторе существуют различные виды цен:

- государственная закупочная цена это цена, по которой сельскохозяйственный товаропроизводитель реализует продукцию для республиканских государственных нужд. В зависимости от изменений в законодательстве она может иметь различное название.

- свободная закупочная цена это цена, по которой сельскохозяйственный товаропроизводитель реализует в соответствии с договором контрактации или иным договором, связанным с реализацией продукции сверх республиканских государственных нужд

- комиссионная цена может устанавливается при реализации сельскохозяйственной продукции через комиссионную торговлю.

-расчётные цены используются при реализации продукции между хозрасчётными структурными подразделениями предприятия, либо в рамках арендных отношений.

Могут применятся и другие виды цен при этом используются различные методы ценообразования в зависимости от действующего законодательства и государственной политики в сфере ценообразования..

Наиболее распространены следующие виды ценообразования:

-затратный метод

- метод ориентации на объём реализации

- метод ориентации на конкурентов

- на основе определения безубыточности продаж

-на основе использования торговых надбавок.

В основе затратного метода лежит принцип возмещения издержек на производство продукции и достижения необходимого уровня прибыли. При использовании этого метода цена может быть представлена в виде следующей формулы:

Ц = Сед+ Седβпр+Нп

Сед – полная себестоимость единицы продукции;

βпр – доля плановой прибыли на 1 рубль затрат( уровень рентабельности);

Нп – налоговые платежи приходящиеся на единицу продукции.

Следует отметить, что затратный метод может быть использован, в том случае, если себестоимость производства и реализации продукции гораздо ниже рыночной цены и при этом налажен соответствующий контроль использования материально-технических ресурсов.

По методу ориентации на объём продаж:

b+Прпл

Ц = a +

= a +

Qр

a – удельные переменные затраты;

b – постоянные затраты;

Прпл – планируемая прибыль от реализации;

Qр– объём реализуемой продукции.

При ориентации на цены конкурентов производитель должен дать качественную оценку собственной продукции и продукции конкурентов. В дальнейшем необходимо сопоставить наиболее существенные параметры, определяющие цену. При этом можно использовать бальную оценку. Таким образом, цену можно рассчитать по следующей формуле:

Ц = Цк* (Обс / Обк)

Цк– цена конкурента;

Обс– бальная оценка собственной продукции;

Обк – бальная оценка продукции конкурента выбранная за образец.

Все приведенные методики имеют упрощённую форму. Расчёт цены по любому из отмеченных выше методов может быть дополнен в соответствии со спецификой производства и реализации конкретного вида продукции. Например, бальная оценка качества может быть проведена с учётом коэффициентов значимости каждого из параметров качества.