2. Структура затрат предприятия

Для управления затратами, определения себестоимости продукции и полученной прибыли, принятия решений и осуществления процесса контроля и регулирования за исполнением бюджетов необходима соответствующая классификация затрат.

Международные стандарты по производственному учету предусматривают разные варианты классификации затрат в зависимости от целевой установки, направлений их учета. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет затрат на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме.

Производственная деятельность объединяет в своем составе несколько сфер: основное и вспомогательное производство, освоение новых видов изделий, разработку новых технологий. Непосредственно основное производство состоит из многочисленных технологических операций и нескольких процессов. Принципы группировки затрат для исчисления себестоимости не подходят для обеспечения контроля и регулирования расходов предприятия, потому что производственные ресурсы целесообразнее контролировать по местам их возникновения. Тогда возникает необходимость в организации системы учета производственных затрат, основанной на распределении затрат между отдельными участками производства. Учет должен предусматривать взаимосвязь затрат и доходов с действиями руководителей подразделений, ответственных за расходование соответствующих ресурсов.

Основная цель классификации – дополнить информацией систему контроля и регулирования затрат на производство.

Нормативными документами по планированию и учету себестоимости продукции в промышленности предусмотрены следующие группировки затрат на производство /8, с. 63; 13, с.20/.

Классификация затрат по видам:

1) элементы расходов;

2) статьи калькуляции.

Классификация затрат по составу:

1) одноэлементные затраты – это затраты, которые не могут быть разложены на составляющие (слагаемые);

2) комплексные затраты – это затраты, которые состоят из нескольких экономических элементов.

Классификация затрат по назначению:

1) основные затраты, к которым относят затраты по всем видам ресурсов, потребление которых связано с выпуском продукции, выполнением работ, оказанием услуг (сырье, основные материалы, покупные полуфабрикаты, заработная плата основных производственных рабочих с начислениями на нее);

2) накладные расходы, к которым относят расходы на организацию, обслуживание и управление производством, накапливающиеся на счете 25 «Общепроизводственные расходы» и общехозяйственные расходы, учитываемые на счете 26 «Общехозяйственные расходы».

Классификация затрат по способу отнесения на себестоимость изделий:

1) прямые затраты – прямые материальные затраты и прямые затраты на оплату труда, учитываемые по дебету счета 20 «Основное производство», их можно отнести непосредственно на определенные изделия, виды работ и услуг;

2) косвенные затраты невозможно прямо отнести на какое-либо изделие, вид работ или услуг. Они учитываются по дебету счета 25 «Общепроизводственные расходы» и распределяются между различными изделиями, видами работ или услуг по методике, определенной предприятием, например, пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, количеству часов отработанного времени, производственной мощности, доле выпускаемой продукции, выполняемых работ или оказываемых услуг в общем объеме и т.д.

Классификация затрат по характеру:

1) производственные затраты состоят из трех элементов: прямые затраты на материалы, прямые затраты на оплату труда, общепроизводственные затраты. Они находят выражение в запасах материалов, незавершенном производстве, готовой продукции на складе. Они подлежат инвентаризации, находятся в активах предприятия и должны принести выгоду в будущих отчетных периодах;

2) внепроизводственные затраты – это издержки, которые нельзя проинвентаризировать. Данные издержки определяются не объемом, а зависят от длительности периода. Это коммерческие и административные издержки, учитываемые на счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Эти затраты не проходят стадию запасов, а сразу оказывают влияние на прибыль.

Сгруппированные таким образом затраты на производство характеризуют определенную функцию в системе калькулирования продукции.

Однако, для бюджетирования необходима дополнительная информация об издержках /8, с.88-92; 13, с.23-26/.

Важным моментом выбора классификации затрат в данном случае является их группировка на переменные и постоянные (табл. 1–5).

Постоянными называются затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, амортизация, заработная плата работников управления и др.). Постоянные расходы на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства, используются для составления смет на предстоящий период.

Таблица 1

Группировка затрат по статьям калькуляции

|

Затраты на производство продукции | |

|

Переменные |

Постоянные |

|

1. Сырье и материалы 2. Возвратные отходы 3. Покупные изделия и полуфабрикаты 4. Основная зарплата производственных рабочих 5. Дополнительная зарплата производственных рабочих 6. Отчисления на социальные нужды 7. Общепроизводственные расходы 8. Прочие производственные расходы 9. Коммерческие расходы |

1. Топливо и энергия на технологические цели 2. Расходы на подготовку и освоение производства 3. Расходы на содержание и эксплуатацию оборудования 4. Общепроизводственные расходы 5. Общехозяйственные расходы 6. Прочие производственные расходы 7. Коммерческие расходы |

Таблица 2

Группировка одноэлементных затрат

|

Затраты на производство продукции | |

|

Переменные |

Постоянные |

|

1. Сырье и материалы 2. Покупные изделия и полуфабрикаты 3. Основная зарплата производственных рабочих 4. Дополнительная зарплата производственных рабочих 5. Отчисления на социальные нужды |

1. Топливо и энергия на технологические цели |

Таблица 3

Группировка комплексных затрат

|

Затраты на производство продукции | |

|

Переменные |

Постоянные |

|

1. Общепроизводственные расходы 2. Прочие производственные расходы 3. Коммерческие расходы |

1. Расходы на подготовку и освоение производства 2. Расходы на содержание и эксплуатацию оборудования 3. Общепроизводственные расходы 4. Общехозяйственные расходы 5. Прочие производственные расходы 6. Коммерческие расходы |

Таблица 4

Группировка основных (прямых) затрат

|

Затраты на производство продукции | |

|

Переменные |

Постоянные |

|

1. Сырье и материалы 2. Возвратные отходы 3. Покупные изделия и полуфабрикаты 4. Основная зарплата производственных рабочих 5. Дополнительная зарплата производственных рабочих 6. Отчисления на социальные нужды |

|

Таблица 5

Группировка накладных (косвенных) затрат

|

Затраты на производство продукции | |

|

Переменные |

Постоянные |

|

|

1. Топливо и энергия на технологические цели 2. Расходы на подготовку и освоение производства 3. Расходы на содержание и эксплуатацию оборудования 4. Общепроизводственные расходы 5. Общехозяйственные расходы 6. Прочие производственные расходы 7. Коммерческие расходы |

К переменным относят затраты, размер которых находится в прямой зависимости от уровня (объема) производственной деятельности (затраты на сырье и основные материалы, энергию для технологических целей, основную заработную плату производственных рабочих и пр.).

Деление затрат на постоянные и переменные важно при выборе системы учета и калькулирования, анализе и бюджетировании. Рассматриваемое деление лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и, в конечном счете, для выбора экономической политики предприятия. На рис. 5 и 6 представлены иллюстрации динамики затрат предприятия.

Общие

постоянные

затраты, руб.

Объем произведенной

продукции, единиц

Рис. 5. Динамика общих постоянных затрат

Постоянные

затраты

на единицу

продукции, руб.

Объем произведенной

продукции, единиц

Рис. 6. Динамика постоянных затрат на единицу продукции

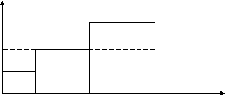

Подразделяя затраты на переменные и постоянные, нужно иметь в виду, что классифицировать их таким образом можно лишь в определенных пределах, в которых сохраняется особая форма отношений между выручкой и затратами – постоянные затраты постоянны только относительно данного времени. На практике совокупные постоянные затраты изменяются ступенчато. Они могут меняться под воздействием инфляции – изменение цен, переоценка основных фондов и др. Тогда совокупные постоянные затраты могут иметь вид, показанный на рис. 7.

О бщие

бщие

постоянные

затраты, руб.

А

0 X Y Объем производства

продукции, единиц

Рис. 7. Постоянные затраты под воздействием инфляции

Между точками Х и Y предполагаемый объем производства потребует постоянных затрат, а горизонтальная линия А показывает запланированные постоянные затраты по бюджету за период времени.

Таким образом, при бюджетировании затрат берется тот интервал, в котором находится объем производства, соответствующий производственной мощности предприятия, и в котором зависимость между затратами и объемом производства строго линейна, может быть описан уравнением прямой

![]() (1)

(1)

где Y – общие затраты на производство;

a – общие постоянные затраты;

x – объем производства;

b – переменные затраты на единицу продукции

В соответствии с данной классификацией проводится оценка себестоимости по частичным затратам /8, с. 82/. Она ориентирована на покрытие прямых затрат. Суть этой системы сводится к тому, что прямые затраты включают в себестоимость готовых изделий, косвенные расходы целиком относятся на общие финансовые результаты того отчетного периода, в котором они возникли. Если из выручки от реализации продукта вычесть переменные затраты на производство этого продукта, то получаем маржинальную прибыль. Суммируя маржинальную прибыль по всем изделиям, получаем сумму для покрытия общей величины постоянных затрат. Исключая из маржинальной прибыли постоянные затраты, рассчитываем прибыль от продаж (рис. 8).

Постоянные затраты не включаются в оценку готовой продукции и незавершенного производства. Отличительной чертой калькуляции по частичным затратам является оценка изделий, которая характеризуется только величиной затрат, зависящих от объемов производства.

-

Выручка от реализации

Продукция

А Б В Итого

–

Переменные затраты

А Б В Итого

=

Маржинальная прибыль

–

Постоянные затраты

Итого

=

Прибыль от продаж

Рис. 8. Процедура расчета операционного результата

Для анализа исполнения бюджетов применяется следующая классификация затрат: регулируемые и нерегулируемые; эффективные и неэффективные; в пределах норм (сметы) и отклонений от норм; контролируемые и неконтролируемые /8, с. 9294; 13, с. 27/.

Регулируемые – затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны руководителя. В целом на предприятии все затраты регулируемы, но не все затраты могут регулироваться на низших уровнях управления. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу, организовывать отдельные производственные участки, цехи и т.д. В то же время на такие затраты не влияет руководитель низшего звена управления. Затраты, на которые не влияет руководитель данного центра ответственности, называют нерегулируемыми со стороны этого руководителя.

Деление затрат на регулируемые и нерегулируемые должно быть предусмотрено в отчетах об исполнении бюджетов по центрам ответственности. Такое решение позволяет выделить сферу ответственности каждого руководителя и оценить его работу в части контроля за затратами подразделения предприятия.

Оценка генерального бюджета строится на классификации затрат на расходы в пределах норм и отклонений от норм.

Деление затрат на расходы в пределах норм и отклонений от норм применяют в текущем учете производства. Оно служит для определения эффективности работы подразделений путем оценки соответствия фактических затрат нормативным (плановым) или фактической себестоимости ее нормативному (плановому) уровню.

Для обеспечения действенности системы контроля за затратами их группируют на контролируемые и неконтролируемые. К контролируемым относят затраты, которые поддаются контролю со стороны лиц, работающих на предприятии. Неконтролируемые затраты — это расходы, не зависящие от деятельности субъектов управления. Например, переоценка основных фондов, повлекшая за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные расходы.

Вопросы и задания для самопроверки

1. К какому виду затрат относится заработная плата управляющего отделом рекламы:

а) переменные и прямые затраты;

б) переменные и косвенные затраты;

в) постоянные и прямые затраты.

2. Решите задачу: предприятие в ежемесячном отчете о прибыли показывает объем реализации – 200 000 руб., производственные расходы – 80000 руб. (40% постоянные), коммерческие и управленческие расходы – 100000 руб. (60% переменные). Рассчитайте маржинальную прибыль.

а) 92 000 руб.

б) 108 000 руб.

в) 120 000 руб.

3. Какие из следующих затрат не включаются в производственную себестоимость при методе учета по частичным затратам:

а) переменные общепроизводственные расходы;

б) постоянные общепроизводственные расходы;

в) прямые материальные и трудовые затраты.

4. Решите задачу: предприятие использует для внутренних целей метод учета по частичным затратам. Имеется следующая информация о затратах на единицу продукции: прямые материалы — 4,40 руб., прямой труд — 1,60 руб., переменные общепроизводственные расходы — 2,30 руб., постоянные общепроизводственные расходы — 1,90 руб., переменные коммерческие расходы — 3,10 руб., постоянные коммерческие расходы — 1,10 руб. Если остатки готовой продукции составляют 1240 единиц продукции, какова будет их производственная себестоимость?

а) 10 292 руб.

б) 12 648 руб.

в) 14 136 руб.

5. Решите задачу: предприятие использует для внутренних целей метод учета по частичным затратам. Имеется следующая информация о затратах на единицу продукции: прямые материалы — 4,40 руб., прямой труд — 1,60 руб., переменные общепроизводственные расходы — 2,30 руб., постоянные общепроизводственные расходы — 1,90 руб., переменные коммерческие расходы — 3,10 руб., постоянные коммерческие расходы — 1,10 руб. Предполагая, что было продано 10 200 единиц продукции по 25 руб. за единицу, чему будет равна маржинальная прибыль?

а) 108 120 руб.

б) 138 720 руб.

в) 150 960 руб.

6. Какие затраты не относятся к постоянным накладным расходам?

а) расходы на подготовку и освоение производства;

б) расходы на содержание и эксплуатацию оборудования;

в) отчисления на социальные нужды.

7. Какими затратами являются основные (прямые) затраты на производство:

а) переменными затратами;

б) постоянными затратами;

в) частично переменными и частично постоянными затратами.

8. Какие затраты называются постоянными:

а) абсолютная величина которых в прямой степени зависит от объема выпуска продукции;

б) абсолютная величина которых не зависит от изменения объема выпуска продукции;

в) абсолютная величина которых в обратной степени зависит от объема выпуска продукции.

9. Каким уравнением может быть описан интервал времени, в котором находится объем производства, соответствующий производственной мощности предприятия, и в котором зависимость между затратами и объемом производства строго линейна:

а) уравнением параболы;

б) уравнением прямой;

в) уравнением гиперболы.

10. В чем заключается сущность оценки себестоимости по частичным затратам:

а) затраты на производство продукции включаются в себестоимость готовой продукции, а коммерческие расходы относятся на финансовые результаты;

б) все затраты на производство и реализацию включаются в себестоимость продукции;

в) прямые переменные затраты включаются в себестоимость готовой продукции, а постоянные косвенные расходы относятся на финансовые результаты.