1.2. Финансовый бюджет

При составлении финансового бюджета используются данные операционного бюджета предприятия.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники денежных средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств и подготовленный на их основе совместно с прогнозом прибылей и убытков прогнозный баланс /9, с.134–135/. Основные составляющие финансового бюджета представлены на рисунке рис.3.

|

|

Бюджет денежных средств |

Прогноз прибылей и убытков | |||||

|

Прогнозный баланс | |||||||

Бюджет

капитальных вложений

Бюджет

капитальных вложенийРис. 3. Структура финансового бюджета

1.2.1. Бюджет капитальных вложений. Определение прогноза капитальных вложений является одной из задач управленческого учета. Необходимо решить, какие долгосрочные активы приобрести или создать на основе выбранного критерия. Информация, касающаяся долгосрочных капиталовложений, влияет: 1) на бюджет денежных средств, 2) на прогноз прибылей и убытков, 3) на прогнозный баланс. Следовательно, все решения по капитальным расходам должны планироваться и включаться в генеральный бюджет /9, с.135/.

1.2.2. Бюджет денежных средств. Бюджет денежных средств разрабатывается после того, когда все частные бюджеты уже разработаны /9, с.137/. Необходимость подготовки данного бюджета обусловлена тем, что статьи, используемые в прогнозе отчета о прибылях и убытках, не отражают направления движения денежных средств. Кроме того, в прогнозе отчета о прибылях и убытках отсутствует информация о других направлениях деятельности предприятия, кроме основной.

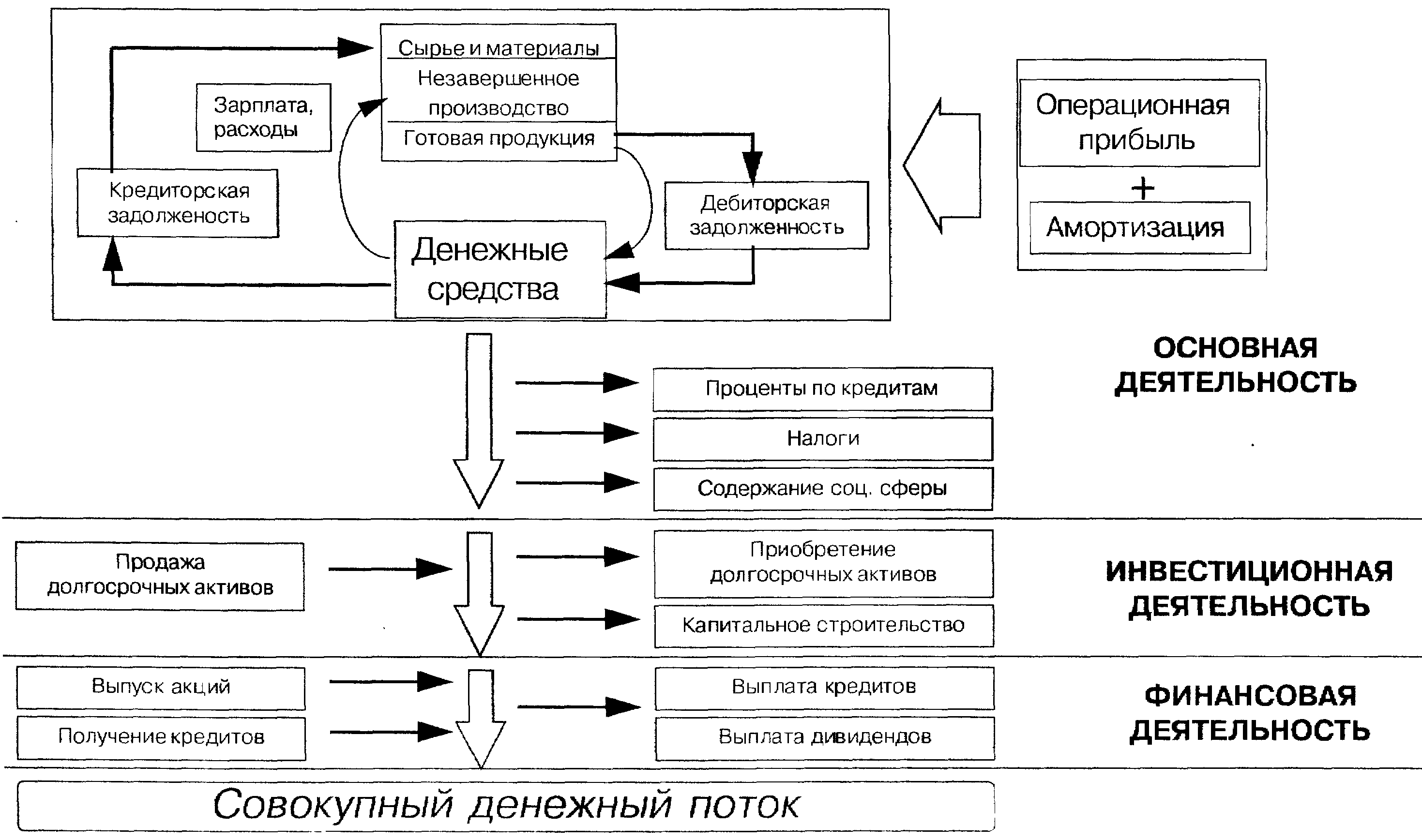

Направления движения денежных средств представлены на рис. 4.

Рис.4. Схема движения денежных потоков

По схеме рис.4 можно определить начало движения денежных средств – получение займов и продажу акций, формирующих нужную сумму денежных средств под будущие прибыли, и его завершение – получение денежных доходов от продаж и использование денежных средств для выплат по обязательствам фирмы. В реальности цикл не имеет ярко выраженного конца и начала – денежные средства движутся непрерывно и находятся единовременно в нескольких точках цикла.

Составление бюджета денежных средств позволяет предприятию определить, когда будет получен избыток денежной наличности, на какой промежуток времени, или когда предприятие будет испытывать дефицит денежных средств.

Бюджет денежных средств – это отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок за определенный период. Бюджет позволяет предвидеть нехватку или излишек до их возникновения и дает возможность скорректировать действия (сократить какие-то расходы, увеличить доходы).

Таким образом, бюджет денежных средств поможет предприятию избежать появления наличных средств, превышающих его потребности, позволяя руководству принять меры для инвестирования их в производство. И наоборот, можно заранее выявить дефицит средств и принять меры по получению соответствующего займа.

1.2.3. Прогноз прибылей и убытков. Прогноз прибылей и убытков – документ генерального бюджета, показывающий, какой доход получило предприятие за отчётный период и какие затраты были понесены. Прогноз может составляться поквартально или помесячно.

1.2.4. Прогнозный баланс. Прогнозный баланс показывает, какими средствами финансирования будет обладать предприятие и как будут использоваться данные средства.

Прогнозный баланс помогает выявить некоторые неудовлетворительные финансовые условия, которые желательно предотвратить. Например, высокую долю кредиторской задолженности в валюте баланса при низкой доле денежных средств, или малую долю собственного капитала в общей сумме источников финансирования.

После составления баланса определяют расхождение в прогнозах активной и пассивной частей баланса.

Расхождение в прогнозах активной и пассивной частей говорит об избытке или нехватке финансирования. Решение о способе финансирования должно приниматься на основании дополнительного анализа.