Аналіз поведінки змінних витрат та функція змінних витрат

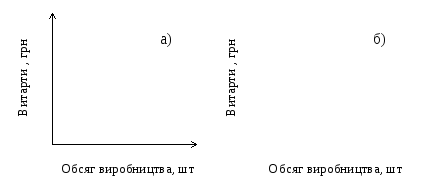

Змінними є витрати, величина яких змінюється прямо пропорційно зміні обсягу виробництва. Це означає, що збільшення обсягу виробництва вдвічі призведе до збільшення змінних витрат також удвічі. Тому змінні витрати можна зобразити як лінійну функцію (рис. 6а), а змінні витрати на одиницю продукції – у вигляді постійної величини (мал. 6б).

Рис. 6. Поведінка змінних витрат: а) відносно загального обсягу; б) відносно одиниці продукції

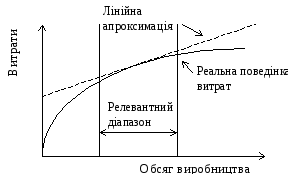

Однак у практичній діяльності для більшості змінних витрат нехарактерна лінійна залежність, оскільки зовнішні обставини впливають на їх поведінку. Наприклад, підприємство для виготовлення спідниць закуповує тканину, а за кожний метр тканини платить чітко визначену ціну. Однак, якщо підприємство замовить велику партію тканини, постачальник може надати значну знижку, тоді лінійна залежність порушується, а загальні затрати не змінюються прямо пропорційно обсягу діяльності. Для спрощення процесів прогнозування, планування та контролю, нелінійну залежність витрат необхідно перетворити в лінійну. Для цього використовують метод лінійної апроксимації в релевантному діапазоні. Припускається, що лише в межах релевантного діапазону змінні витрати перебувають у лінійній залежності відносно зміни обсягів виробництва (рис.7.).

Рис. 7. Апроксимація лінійної залежності та релевантний діапазон

Релевантний діапазон встановлюється, як правило, в межах звітного періоду тривалістю один рік. Якщо розглядати значно триваліший період (кілька років, протягом якого існує вірогідність розширення виробництва за рахунок введення в експлуатацію робочих потужностей, збільшення виробничих площ, то всі витрати стають змінними (мають тенденцію до зростання або скорочення).

Аналіз поведінки сукупних витрат та методи визначення функції сукупних витрат

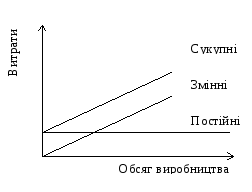

Поведінку сукупних витрат залежно від зміни обсягу виробництва, зображено на рис 8.

Рис. 8. Поведінка сукупних витрат

Поведінку сукупних витрат залежно від зміни обсягу виробництва зображено у вигляді функції:

y = а + bх

де, у – величина постійних витрат, b – величина змінних витрат на одиницю продукції, х – обсяг виробництва (кількість однорідної продукції).

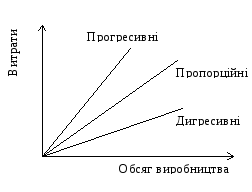

Для описання поведінки сукупних витрат в контролінгу використовуються спеціальний показник - коефіцієнт реагування. Він визначається як співвідношення зміни витрат і зміни обсягів виробництва відображається як співвідношення темпів зміни витрат (∆З% )і темпів зміни обсягів виробництва (∆V%).

К = ∆З% / ∆V%

Якщо К=1, то витрати називають пропорційними. Наприклад, при зміні обсягу виробництва на 10%, сукупні витрати також зростають на 10%.

Якщо К>1, то витрати називаються непропорційно прогресивними, тобто збільшуються набагато швидше обсягів виробництва. До таких витрат, зокрема, належать доплати за надурочні години, за роботу в святкові дні, оплата простоїв. Вони, як правило, спричинені порушенням ритмічності виробництва, тому не є типовими для підприємства, що нормально функціонує.

Якщо К<1, то витрати називають непропорційно дигресивними. Вони зростають у темпах значно нижчих, ніж обсяг виробництва. Наприклад, витрати на поточний ремонт, електроенергію, воду, допоміжні матеріали.

Рис. 9. Поведінка сукупних витрат в залежності від обсягу діяльності.

Методи визначення функції витрат:

Методи вищої-нижчої точок.

Статистичний метод кореляції.

Метод візуального пристосування.

Метод ргресійного аналізу.

Метод найменьших квадратів.

Метод спрощеного статистичного аналізу.