Підходи до проведення аналізу відхилень в системі контролінгу

Розрізняють чотири підходи до проведення аналізу відхилень.

Простий аналіз відхилень, зорієнтований на коректування майбутніх планів. Суть підходу в тому, що контролюється виконання бюджету шляхом співставлення бюджетних показників і їх фактичних значень. Якщо відхилення носить суттєвий характер, то в бюджет майбутнього періоду вносять відповідні зміни. В якості критерію для визначення суттєвості тих видів витрат, за якими виявлені відхилення, використовують кінцеві бюджетні показники, наприклад величину сумарного грошового потоку.

Аналіз відхилень, зорієнтований на прийняття майбутніх управлінських рішень. Передбачає більш детальний факторний аналіз впливу різних відхилень параметрів бізнесу на грошовий потік. Висновки щодо пріоритетів впливаючих факторів, є базою для прийняття управлінських рішень відповідними підрозділами підприємства. На відміну від попереднього підходу, перегляд та коректування бюджетів відбувається на фоні нових управлінських рішень.

Аналіз відхилень в умовах невизначеності. Всі параметри діяльності підприємства вважаються невизначеними і задаються не у вигляді конкретних числових значень, а у вигляді інтервалу невизначеності. Оцінка невизначеності кінцевого грошового потоку здійснюється шляхом імітаційного моделювання. Якщо фактичне значення результативного параметру потрапило в інтервал невизначеності, отриманий шляхом імітаційного моделювання, то виконання бюджету вважається успішним. В іншому випадку виникає необхідність в додатковому аналізі, спрямованому на пошук шляхів зниження невизначеності параметрів бізнесу.

Стратегічний підхід до аналізу відхилень. Базується на припущенні, що оцінка виконання бюджету має проводитися з урахуванням обраної підприємством стратегії. Даний підхід не передбачає яких-небудь формальних процедур проведення.

Лекція 11. Методи оперативної діагностики підприємства в системі контролінгу План

Експертна діагностика фінансово-господарського стану підприємства.

Аналіз беззбитковості.

Аналіз чутливості прибутку.

Література: 2 С. 45-53; 5 С. 194-249; 8 С, 163-227; 16 С. 216-249

Експертна діагностика фінансово-господарського стану підприємства

Експертна діагностика фінансово-господарського стану підприємства займається оцінкою різних сторін діяльності підприємства з метою виявлення «вузьких місць», можливостей і небезпек для прийняття оптимальних оперативних і стратегічних рішень.

Аналіз фінансово-господарського стану підприємства дозволяє визначити:

наскільки стійке підприємство;

чи здатне воно своєчасно розрахуватися з кредиторами;

який прибуток одержало і чому.

Мета аналізу фінансово-господарського стану підприємства – оцінити минулу діяльність підприємства, його положення на даний момент і його потенціал.

Послідовність проведення аналізу фінансово-господарського стану підприємства:

Відображення в балансі засобів підприємства:

порівняння абсолютних показників;

аналіз відсоткової зміни абсолютних показників, порівняно з попереднім і базовим періодом;

розрахунок частки кожної статті в підсумках балансу й вивчення динаміки зміни часток за періодами.

Аналіз розподілу прибутку. Аналіз прибутку проводиться за допомогою показників рентабельності:

рентабельність власних коштів – прибуток, що припадає на 1 грн. власних коштів;

рентабельність капіталу;

рентабельність діяльності (реалізації)

Аналіз утворення й використання фондів економічного стимулювання.

Аналіз наявності власних оборотних коштів та тих, що до них прирівнюються.

Аналіз стану і використання оборотних коштів.

Аналіз оборотності оборотних коштів. Оборотність капіталу показує, скільки разів за розглянутий період капітал підприємства перетворюється в гроші і який виторг приносить кожна гривня капіталу:

оборотність основних коштів;

оборотність оборотного капіталу;

оборотність запасів;

оборотність дебіторської заборгованості;

оборотність кредиторської заборгованості;

строк оборотності оборотного капіталу.

Аналіз платоспроможності:

коефіцієнт покриття характеризує здатність підприємства покривати свої короткострокові зобов‘язання найбільш легко реалізованої частини активів – оборотних коштів;

коефіцієнт термінової ліквідності;

коефіцієнт абсолютної ліквідності.

Аналіз ступеню незалежності від зовнішніх джерел фінансування:

коефіцієнт автономії;

коефіцієнт маневреності.

Аналіз ступеню заборгованості:

коефіцієнт заборгованості;

індекс фінансової напруженості.

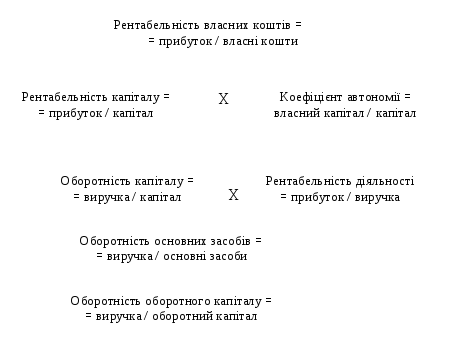

Взаємозв'язок і взаємозалежність найважливіших з названих показників добре ілюструються за допомогою «піраміди показників» (Рис. 23).

Рис. 23. Піраміда показників

За допомогою піраміди показників можна виявити важелі керування ефективністю діяльності підприємства. Наприклад, для того щоб збільшити рентабельність власних коштів, можна або збільшувати ефективність використання капіталу в цілому, або нарощувати частку позикових коштів. Другий шлях може виявитися ризикованим, оскільки підприємство повинне погасити свої борги, а отже, нарощувати позикові кошти можна лише до певної межі.

Контролер не лише робить висновки про фінансовий стан підприємства в даний момент, а й пропонує шляхи розв‘язання наявних проблем, виявляє сприятливі і несприятливі тенденції.