Порівняльна характеристика управлінського та фінансового обліку

Докорінна відмінність управлінського обліку від фінансового полягає в тому, що фінансовий облік орієнтується на зовнішніх користувачів інформації (насамперед – на податкову інспекцію), а управлінський націлений на внутрішніх користувачів (у першу чергу, на керівників підприємства і його розподілів). Цим обумовлені всі інші відмінності, перераховані в таблиці 3.

Таблиця 3. Розходження між фінансовим і управлінським обліком

|

Сфера порівняння |

Фінансовий облік |

Управлінський облік |

|

Основні споживачі інформації |

Зовнішні користувачі інформації (банки, податкова інспекція) |

Внутрішні користувачі інформації (керівник підприємства, керівники підрозділів, співробітники) |

|

Мети обліку |

Інформування зовнішніх користувачів (банків, ділових партнерів і т.д.) про фінансовий стан підприємства, розрахунок податкових платежів |

Забезпечення інформаційної підтримки прийняття управлінських рішень |

|

Обов’язковість |

Потрібно за законодавством |

Застосовується за рішення керівництва підприємства |

|

Необхідність вибору систем бухгалтерського обліку |

Система подвійного запису. Обов’язкова відповідальність нормативним актам |

Обмежень на вибір систем обліку немає |

|

Теоретична база |

Нормативні акти |

Економічна теорія, теорія прийняття рішень |

|

Використовувані вимірники |

Грошові одиниці |

Грошові або натуральні одиниці |

|

Основний об’єкт аналізу |

Підприємство в цілому |

Центри відповідальності усередині підприємства, види продукції, проекти |

|

Частота складання звітності |

Періодично, відповідно до вимог законодавства |

У міру необхідності, у відповідності з потребами керівництва підприємства |

|

Ступінь надійності |

Потребу об’єктивності. Орієнтований на контроль минулого |

Залежить від цілей планування, орієнтований на прогноз майбутнього |

|

Головна вимога до інформації |

Точність |

Релевантність |

Таким чином, основне завдання управлінського обліку – бути інформаційною опорою для прийняття управлінських рішень. Для цього в управлінському обліку застосовуються особливі методи обліку витрат.

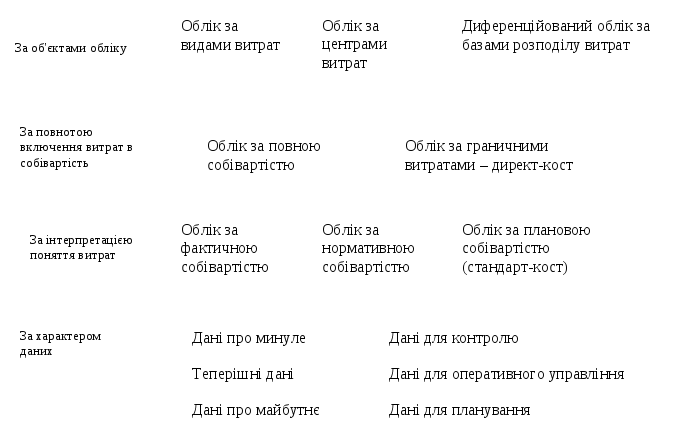

Класифікація основних методів управлінського обліку в системі контролінгу

Калькулювання – це процес визначення собівартості певного об'єкту витрат. Об'єктом витрат може бути виріб, послуга, проект, заказник, марка, діяльність (наприклад, затраті на контроль якості), підрозділ, регіон. Вибір об'єкта витрат залежить від мети калькулювання:

1. з метою ціноутворення, внутрішньої звітності, рішень щодо асортименту – об'єктом витрат звичайно є продукція (товар, роботи, послуги);

2. для оцінки діяльності менеджерів, планування і контролю – об'єктом витрат є відповідні сегменти (підрозділ, географічний регіон, замовник, тощо);

Витрати, безпосередньо пов’язані з виробництвом продукції (послуг), величина яких є суттєвою, прямо відносять до об'єкта витратна підставі первинних документів (нарядів, вимог, відомостей), вимірювальних пристроїв, тощо. Вони відносяться на виробничу собівартість продукції.

Види собівартості:

виробнича собівартість включає матеріальні затрати на технологічні потреби, затрати на оплату праці основних виробничих робітників та загально виробничі витрати;

повна собівартість продукції складається із собівартості реалізованої продукції та витрат періоду. До затрат періоду (невиробничих затрат) належать адміністративні затрати, затрати на збут та інші затрати, які згідно із законодавством списуються безпосередньо на фінансовий результат діяльності.

Таким чином, повна собівартість продукції окрім прямих витрат, включає в себе і непрямі накладні витрати, загальні витрати та спільні витрати. Щоб включити їх до собівартості продукції необхідно провести розподіл непрямих витрат.

Рис. 16. Класифікація методів управлінського обліку. Стрілки показують можливі поєднання ознак.