Методи діагностики стратегічних позицій підприємства

Діагностика фінансово-господарського положення в рамках стратегічного контролінгу містить у собі насамперед аналіз стратегічні позиції підприємства на ринку. Для цього застосовують спеціальні методи: SWOT-аналіз, матриця БКГ, матриця Мак-Кінсі, конкурентний аналіз.

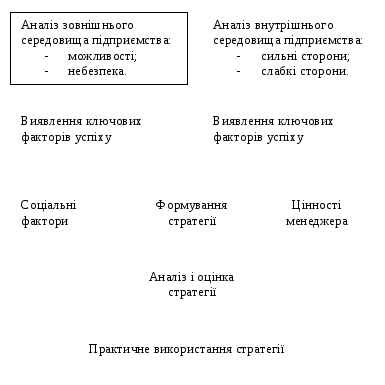

SWOT-аналіз. Назва SWOT - англійська абревіатура; strengths, weaknesses, орроrtunities, threats: сильні, слабкі стороні можливості й небезпеки. Загальний алгоритм SWOT аналізу представлено на малюнку .

Рис. 26. Загальний алгоритм SWOT-аналізу.

Переваги SWOT-аналізу: простота, логічність, легкість сприйняття. Недоліки – ця модель не дає рекомендацій по формуванню стратегій підприємства, слабо формалізована.

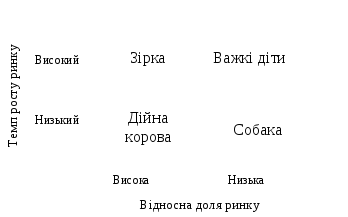

Матриця БКГ (Бостонської консультаційної групи) дозволяє визначити стратегічну позицію підприємства за кожним напрямком діяльності, и на основі аналізу цієї позиції обрати вірну стратегію дій підприємства на ринку і оптимальну стратегію перерозподілу фінансових потоків між окремими напрямками діяльності. Строки матриці – темп росту ринку, стовпці – відносна доля ринку (рис. 27).

Рис. 27. Матриця БКГ

«Важкі діти» — це напрямки діяльності з відносно низькою часткою па швидко зростаючих ринках. «Важкі діти» часто асоціюються з новими напрямами бізнесу й не завжди можна точно визначити їхнє позитивне майбутнє. Оскільки «важкі діти» перебувають на ринку, що розвивається, то вони потребують більших витрат тільки для того, щоб зберегти за собою наявну частку ринку. Якщо згодом їхню частку ринку вдасться збільшити, «важкі діти» можуть перетворитися па «зірки». Якщо ж це не вдається, від них варто відмовитися.

«Зірки» — це напрямки діяльності, що займають домінуюче положення на ринках швидкого зростання. Усі хочуть стати «зірками». Вони мають можливості інвестувати в безперервне зростання обсягів виробництва, чим відбивають конкурентів, що прагнуть відвоювати частку ринку.

«Дійні корови» — займають лідируюче положення па ринках з низьким зростанням. Їхні ринки звичайно перебувають у стадії зрілості і добре зарекомендували себе товарами. «Дійних корів» використають для одержання додаткових коштів, які вкладають у перспективні напрямки діяльності в інших осередках матриці.

«Собаки» - займають досить малу частку ринку на ринках з повільним зростанням. Звичайно це малорентабельний бізнес, тому краще звернути увагу на більш перспективних кандидатів.

Переваги моделі БКГ: матриця пропонує диференційований підхід до розробки стратегії залежно від особливостей кожного напряму діяльності; матриця БКГ може бути основою для аналізу взаємодії між різними напрямами діяльності, аналізу різних стадій розвитку кожного напряму діяльності; матриця БКГ проста й зрозуміла (завдяки вдалим назвам «кліток» вона добре сприймається й запам'ятовується).

Недоліки моделі БКГ: темпи зростання ринку не завжди можуть бути адекватною оцінкою привабливості ринку: крім зростання, важливі такі фактори, як абсолютний розмір ринку, циклічність, сезонність, юридичні обмеження та ін.; відносна частка ринку не завжди точно характеризує конкурентний статус підприємства: крім частки ринку, важливу роль тут відіграють фінансова міць підприємства, якість продукції, володіння патентами, ліцензіями, адекватність системи керування підприємством; модель не враховує взаємозв'язок різних напрямів діяльності фірми (синергетичний ефект): іноді «собака» може бути необхідна для оптимізації діяльності «зірки» і т.п.

Таким чином, матриця БКГ досить зручна, але має обмежений спектр застосування в стратегічному контролінгу.

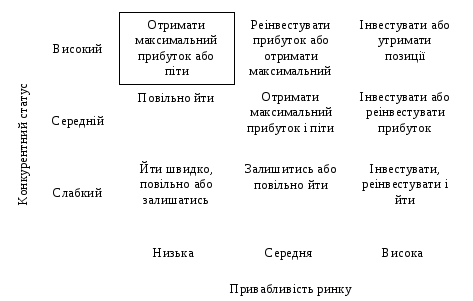

Матриця Мак-Кінсі являє собою розвиток та узагальнення матриці БКГ. Замість темпу зростання ринку тут використається комплексний показник привабливості ринку, а замість відносної частки ринку - комплексний показник конкурентноздатності підприємства (рис. 18). Тому, на відміну від матриці БКГ, матриця Мак-Кінсі має більш широку сферу застосування. У порівнянні з матрицею БКГ у матриці Мак-Кінсі відбитий більш гнучкий підхід до формування стратегії.

Для використання цієї матриці (див. рис. 28) потрібно розрахувати комплексні показники привабливості ринку й конкурентного статусу підприємства.

Рис. 28. Матриця Мак-Кінсі

Для використання цієї матриці потрібно розрахувати комплексні показники привабливості ринку й конкурентного статусу підприємства. Перевагами є ширша сфера застосування та більш детальний аналіз привабливості ринку та конкурентного статусу підприємства за рахунок збільшення кількості факторів, що оцінюються. Недоліком є неможливість активного впливу підприємства на зовнішнє середовище, суб'єктивна оцінка показників та неточність рекомендацій.

Конкурентний аналіз за Портером пропонує зобразити свого роду «поле сил», що впливають на будь-яке підприємство: покупці, постачальники, можливість появи нових конкурентів, існування товарів-замінників, дія конкурентів усередині галузі.

Проаналізувавши «поле сил», підприємство може вибрати оптимальну стратегію. На думку багатьох дослідників, існує три універсальні стратегії — зниження витрат, диференціація і фокусування.

Стратегія зниження витрат - низькі витрати дають змогу знизити ціну. Для здійснення цієї стратегії необхідні великий обсяг виробництва, потужна виробнича база, ефективна технологія, зручні у виготовленні вироби, чітка організація виробництва, дешева система розподілу. Небезпека цієї стратегії в тому, що кошти можуть оголосити «цінову війну», і тоді жоден конкурент не зможе одержати досить високий прибуток. Одна небезпека — поява нових, більш ефективних технологій, які можуть звести нанівець конкурентну перевагу у витратах. Крім того, ця стратегія слабко враховує маркетингові аспекти конкуренції.

Стратегія диференціації полягає в тому, щоб випускати унікальну, індивідуалізовану продукцію з урахуванням специфічних вимог кожної групи споживачів і тим самим перевести конкуренцію в площину якості й технічних властивостей продукції. Диференціація може також полягати її створенні іміджу марки, особливому обслуговуванні після продажу. Небезпека полягає в тому, що часто для покупців ціна не менш важлива, ніж властивості товару.

Стратегія фокусування - зосередити увагу на одному сегменті ринку, щоб орієнтуватися на специфічні вимоги саме цього сегмента. Як і попередня, ця стратегія також потребує найретельнішого маркетингового аналізу. Ризикованість стратегії фокусування в тому, що товар може втратити свою привабливість для обраного сегмента ринку, наприклад, внаслідок скорочення обсягу цього сегмента.

Переваги аналізу «п'яти сил Портера» має динамічний характер, дає можливість враховувати особливості конкретної ситуації, однак він не дає ніяких конкретних рекомендацій, залишаючи можливість контролеру самому вибрати оптимальну стратегію.

Недоліки: вплив сил Портера часто має випадковий, спонтанний характер, і передбачити його буває досить складно. Тому в тих випадках, коли потрібно прийняти негайне вирішення по стратегії підприємства, доцільно використати діагностику по слабких сигналах.