Види калькуляцій за повною собівартістю:

Калькуляція планової собівартості – складається на основі чинних на початок планового періоду норм і кошторисів. Здійснюється заздалегідь, до початку виробничого процесу. Базою складання є технічно обґрунтовані норми затрат на матеріали та заробітну плату, встановлені для конкретних видів продукції.

Калькуляція нормативної собівартості – використовується для оцінки браку та залишків незавершеного виробництва, планування скорочення величини норм затрат, трудомісткості та матеріаломісткості. Складається на снові конструкторських специфікацій, технологічних карт, норм затрат на основні матеріали і т.д. Норми розробляються на кожний вид деталей і затверджуються відповідними документами.

Калькуляція фактичної собівартості. Використовується для аналізу динаміки собівартості і для контролю за виконанням планових завдань щодо скорочення собівартості різних видів продукції. На відміну від нормативної калькуляції, до фактичної включаться затрати і витрати, пов'язані з відхиленням від технологічного процесу, та позапланові витрати від браку й непродуктивні затрати, непередбачені нормативною калькуляцією.

Система обліку собівартості за граничними витратами

Концепція граничних витрат (маржинального доходу) розроблена в 50-ті рр. ХІХ ст. Систему Директ-костінг, згідно з якою до складу собівартості включаються тільки змінні витрати, запровадив американський економіст Джонатан Гаррісон у 1936 році. У наш час ця система широко застосовується в розвинених країнах.

Використання калькулювання собівартості продукції за неповними затратами зумовлено такими недоліками системи обліку за повними затратами:

неможливістю точно оцінити непрямі затрати, спожиті в процесі виробництва продукції;

неможливістю простежити шлях конкретного елементу непрямих витрат у процесі виробництва окремого продукту;

зменшення точності визначення собівартості виробництва продукції внаслідок постійного зростання питомої ваги накладних затрат у структурі підприємства, що пояснюється впровадженням амортизації виробничих процесів.

Маржинальний дохід – різниця між доходом від продажу продукції (товарів, робіт, послуг) та змінними витратами підприємства. У різних літературних джерелах називають по різному: валовий прибуток, брутто-прибуток, сума покриття.

Маржинальний дохід = Продаж – змінні витрати

Маржинальний дохід відображає внесок сегмента (продукту, підрозділу тощо) у покриття постійних витрат і формування прибутку. З урахуванням цього можна стверджувати:

Маржинальний дохід = Постійні витрати + Прибуток

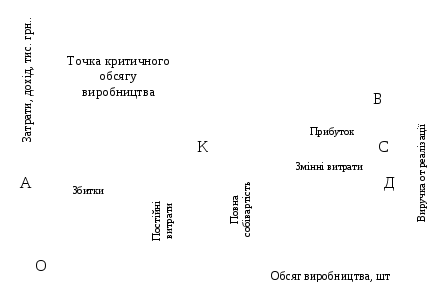

Рис. 18 Взаємозв'язок обсягу виробництва, затрат і прибутку згідно концепції граничних витрат

Відрізок ОА характеризує величину постійних витарти, АС – повну собівартість продукції (сукупні витарти), ОВ – виручку від реалізації, СД величину змінних витрат.

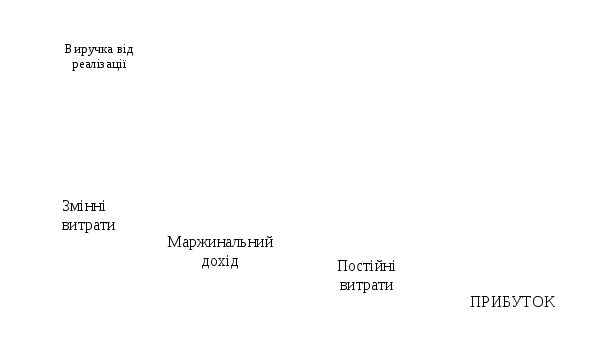

В основу простого директ-костингу покладено відображення в обліку виключно змінних витрат. Простий директ-костинг забезпечує визначення маржинального доходу як залишок виручки від реалізації над змінними затратами (Рис. 19).

Коли Маржинальний дохід забезпечує повне відшкодування суми постійних втрат, підприємство досягає критичної точки, при цьому фінансовий результат дорівнює нулю. Прибуток виникає лише тоді, коли сума покриття, як результат реалізації продукції, перевищує величину постійних витрат підприємства.

Рис. 19. Схематичне зображення концепції маржинального доходу

Порядок формування прибутку згідно з концепцією маржинального доходу:

дохід (виручка) від продажу продукції відшкодовує змінні витрати, а її надлишок над змінними витратами формує суму покриття.

Сума покриття забезпечує насамперед відшкодування постійних витрат, і її надлишок створює прибуток.

Якщо суми покриття вистачає лише н а покриття постійних витрат – підприємство опиняється у точці беззбитковості, тобто не має ні прибутку, ні збитку.

Якщо виникає надлишок суми покриття після відшкодування постійних затрат, то підприємство отримує прибуток.

Формування маржинальної собівартості дає змогу вирішити такі питання:

оцінити економічну доцільність виготовлення на підприємстві напівфабрикатів чи закупівлі їх зі сторони;

зробити прогноз щодо обсягів виробництва (зіставляючи наявні внутрішні джерела засобів підприємства і можливостей їх ефективного використання);

зробити прогноз щодо обсягів реалізації (зіставляючи ціни реалізації з маржинальною собівартістю)

Процес формування собівартості за методом «директ-костінг» включає такі основні етапи:

класифікація виробничих затрат на постійні та змінні;

калькулювання собівартості продукції за обмеженими затратами;

обчислення внеску на покриття, основним призначенням якого є відшкодування (покриття) постійних затрат і формування прибутку;

внесення постійних затрат до затрат періоду, які загальною сумою списуються на фінансовий результат і не зіставляються з конкретними видами продукції;

формування звіту про прибутки (збитки).

Основні принципи простого «директ-костінгу»

групування затрат на постійні та змінні;

визначення собівартості продукції на основі змінних затрат;

постійне зіставлення змінної собівартості з ціною реалізації, що забезпечує визначення маржинального доходу;

відшкодування (покриття) постійних затрат за рахунок маржинального доходу (суми покриття) для визначення доходності та рентабельності конкретного виду продукції.

Переваги методу «директ-костінг»:

встановлення зв’язку між рентабельністю кожного виду продукції та результатом діяльності підприємства в цілому, що орієнтує на випуск найбільш вигідної для підприємства продукції;

дотримання зв’язку калькуляції з аналізом беззбитковості виробництва, який дає можливість досягти оптимального співвідношення обсягу та прибутку;

стимулювання скорочення постійних затрат, що сприяє збільшенню чистого прибутку;

забезпечення кориснішої для прийняття управлінських рішень інформації;

уникнення капіталізації постійних накладних затрат у неліквідних запасах;

оптимізація цін на різні види продукції, що сприяє стимулюванню продуктивності різних сегментів бізнесу;

звільнення прибутку від впливу змін запасів;

надання важливої інформації для управління затратами на основі аналізу поведінки постійних і змінних затрат, чого неможливо досягти на основі методу калькулювання з повним розподілом затрат.

Основні показники калькулювання собівартості продукції в системі «директ-костінг»:

коефіцієнт змінних затрат (відношення величини змінних затрат до ціни реалізації);

коефіцієнт маржинальний надходжень (відношення різниці між ціною реалізації та змінні затрати, маржинального доходу, до ціни реалізації);

маржинальний дохід (надлишок надходжень після відшкодування змінних затрат за конкретним центром відповідальності, сегментом діяльності, окремим видом продукції);

напівмаржа (перевищення маржинального доходу центру відповідальності, виробу над специфічними затратами);

запас фінансової міцності (зона безпеки), в грн.(різниця між плановим або фактичним та беззбитковим обсягом реалізації;

запас фінансової міцності (зона безпеки), в відсотках (частка від ділення різниці планового або фактичного й беззбиткового обсягу реалізації на виручку).