Лекція 2. Види контролінгу та його структура

План

Змістовна характеристика розділів контролінгу. Структурно-логічна схема контролінгу

Принципи організації контролінгу на підприємстві.

Оперативний та стратегічний контролінг: сутність та зміст.

Літратура: 7 С. 24-3; .8 С. 12-16; 10 С. 377-379; 16 С. 33-37; 24 С. 109.

Змістовна характеристика розділів контролінгу. Структурно-логічна схема контролінгу

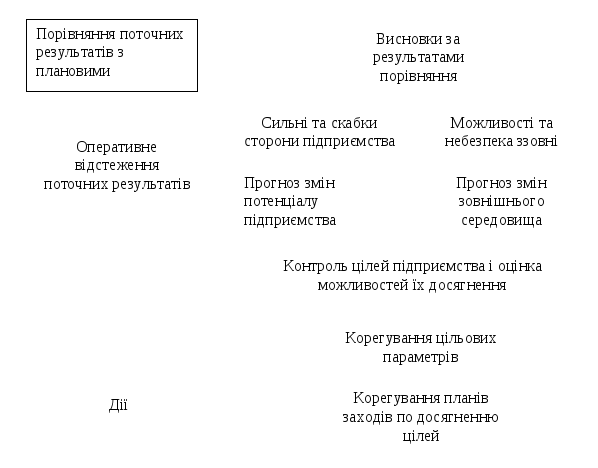

Структура контролінгу на підприємстві представлені такими розділами (Рис.3.):

Встановлення цілей – встановлення якісних та кількісних цілей підприємства і вибір критеріїв, за якими можна оцінити ступінь досягнення встановлених цілей.

Планування – перетворення цілей підприємства на прогнози та плани. Контролінг розробляє методики планування, координує та узгоджує плани підприємства на різних рівнях управління, проводить поточну оцінку доцільності планування та можливість реалізації планів за різних умов функціонування підприємства.

Оперативний управлінський облік – відображення фінансово-господарської діяльності підприємства в ході виконання планів.

Система інформаційних потоків – забезпечення інформаційної підтримки управління. Контролінг синтезує інформацію для системи управління.

Моніторинг – відслідковує поточні процеси на підприємстві в режимі реального часу, складання оперативної звітності про результати.

Контроль – фіксація та оцінка результатів з орієнтацією на перспективу.

Аналіз панів, результатів та відхилень.

Розробка рекомендацій для прийняття управлінських рішень.

Рис. 3. Структурно-логічна схема контролінгу

Принципи організації контролінгу на підприємстві

Виділяють дві групи принципів організації контролінгу на підприємстві: принципи, що характеризують вимоги до формування системи контролінгу конкретної організації, та принципи, що визначають направлення подальшого розвитку цієї системи.

Принципи, що характеризують вимоги до формування системи контролінгу конкретної організації:

1. Принцип відповідності функцій системи контролінгу цілям організації. Функції, що має виконувати система контролінгу мають бути сформовані і в подальшому змінюватися не випадково, а відповідно до потреб та функцій організації.

2. Принцип первинності функцій системи контролінгу. Організаційна структура, вимоги до керівників, їх склад та чисельність мають враховувати зміст, якість та трудомісткості функцій системи контролінгу.

3. Принцип оптимальності співвідношення управлінських орієнтацій. Диктує необхідність переважної орієнтації функції контролінгу на розвиток виробництва, порівняно з функціями, що спрямовані на забезпечення функціонування виробництва.

4. Принцип економічності.

5. Принцип комплексності. При організації системи контролінгу слід враховувати всі фактори, що здійснюють вплив на систему управління організації (зв'язки з органами вищих рівнів, договірні зв'язки, стан суб'єкту управління та т.і.).

6. Принцип перспективності. При формуванні системи контролінгу слід враховувати перспективи розвитку організації в цілому.

7. Принцип оперативності. Рішення з приводу аналізу та удосконалення системи контролінгу, що попереджують або усувають відхилення в її функціонуванні, мають бути своєчасними.

8. Принцип оптимальності. Вибір найбільш раціонального варіанта для конкретних умов виробництва.

9. Принцип науковості. Розробка заходів щодо організації системи контролінгу має бути заснована на досягненнях науки і враховувати зміни в законах розвитку суспільного виробництва в ринкових умовах.

10. Принцип ієрархічності.

11. Принцип автономності.

12. Принцип узгодженості.

13. Принцип стійкості.

14. Принцип багатоаспектності. Управління системою контролінгу як по вертикалі, так і по горизонталі, може здійснюватися за різними каналами: адміністративно-господарському, економічному, правовому і т.і.

Принципи, що визначають напрямки розвитку моделі мотивації праці:

1. Принцип спеціалізації. Розподіл праці в системі контролінгу. Формуються окремі підрозділи, що спеціалізуються на виконанні однорідних функцій.

2. Принцип паралельності. Передбачає одночасне виконання окремих управлінських рішень, підвищує оперативність управління системою контролінгу.

3. Принцип адаптивності (гнучкості). Означає пристосованість системи контролінгу до змінних цілей організації в цілому та умов її існування.

4. Принцип безперервності. Відсутність перерв в роботі робітників, задіяних в системі контролінгу, зменшення часу обробки документів.

Усі принципи організації системи контролінгу реалізуються у взаємодії. Їх поєднання буде залежати від конкретних умов функціонування моделі мотивації праці.