Оцінка методів управлінського обліку витрат для рішення завдань контролінгу

Для того щоб вибрати оптимальний для застосування метод обліку витрат, необхідно оцінити кожний з існуючих методів з погляду рішення завдань контролінгу.

Аналіз існуючих методів обліку витрат показує, що найбільш підходящими для цілей контролінгу є системи обліку з планової собівартості (стандарт-костінг) у поєднанні з різними варіантами обліку по усіченій собівартості, оскільки саме ці системи забезпечують максимум інформації для прийняття управлінських рішень

Використання названих методів обліку витрат не дасть належного ефекту в керуванні витратами, якщо на підприємстві не буде створена система розробки бюджетів, завдяки якій можна буде не тільки визначити планові витрати кожного підрозділу, а й оцінити виконання плану.

Лекція 9. Бюджетування як інструмент оперативного контролінгу План

Поняття бюджету. Цілі та задачі бюджетування.

Структура системи бюджетів на підприємстві.

Види бюджетів та їх особливості.

Основні підходи до процесу бюджетування на сучасних підприємствах.

Переваги та недоліки бюджетування.

Література: 2 С. 290-304; 5 С. 339-367; 8 С.65-84; 10 С. 399-406; 11 С. 431-462; 16 С. 78-102.

Поняття бюджету. Цілі та задачі бюджетування.

Бюджет – це план майбутніх операцій, виражених у кількісних (здебільшого грошовому) вимірниках.

Період, для якого підготовлений і використовується бюджет, називають бюджетним періодом. Бюджетним періодом зазвичай є рік, у межах якого можна виокремити короткі періоди (квартал, місяць).

Отже, бюджетування – процес планування майбутніх операцій підприємства та оформлення його результатів у вигляді системи бюджетів.

Метою бюджетування є:

здійснення періодичного планування;

забезпечення координації, кооперації та комунікації;

змусити менеджерів кількісно обґрунтувати їхні плани;

забезпечення усвідомленості витрат на діяльність підприємства;

створення основи для оцінки і контролю виконання;

мотивація працівників шляхом орієнтації на досягнення мети

організації;

виконання вимог законів і контрактів.

Переваги бюджетування:

- забезпечує періодичне планування операцій підприємства, дає змогу передбачити майбутні проблеми і визначити найкращий шлях удосконалення стратегічної мети.

- узгоджують та координують дії окремих підрозділів підприємства, а також цілі та інтереси різних членів організації;

- змушує менеджерів кількісно обґрунтовувати їхні плани і дає змогу усвідомити витрати, пов`язані з використанням їх.

- дає змогу менеджеру порівняти витрати і вигоди альтернативних напрямів дій, визначити найефективніший спосіб використання ресурсів.

- дає можливість порівняти фактичні результати із запланованими і визначити ефективність і результативність діяльності.

- мотивує працівників підприємства на досягнення поставленої мети за умови, що вони брали участь у розробленні бюджетів і зацікавленні у досягненні встановлених показників.

У деяких випадках складання бюджету передбачено законодавством або є умовою контрактів. Наприклад, установи, що фінансуються з державного бюджету або із спеціальних фондів, мають складати бюджети у межах виділених коштів.

Структура системи бюджетів на підприємстві.

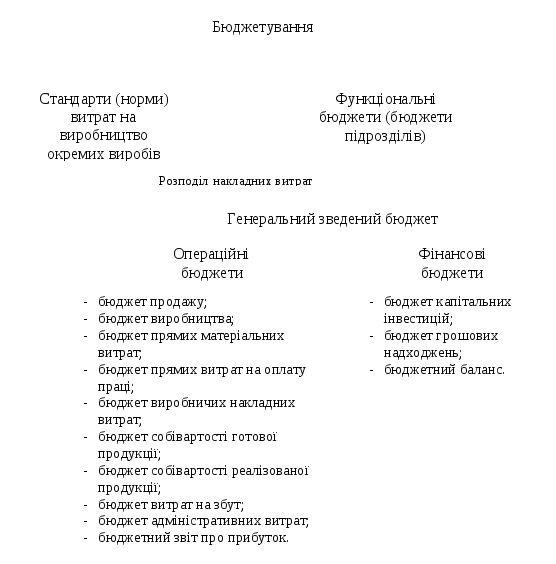

Бюджетування здійснюють у двох основних напрямках (Рис. 20) 1) підготовка функціональних бюджетів, тобто бюджетів підрозділів підприємств. Відповідно підрозділ, для якого може бути складений бюджет і здійснений контроль за його виконанням, є бюджетним центром, а такі функціональні бюджети називають поточними операційними бюджетами;

2)розробка стандартів (норм) витрат на виробництво окремих виробів (або послуг).

Поточний (операційний) бюджет включає в себе:

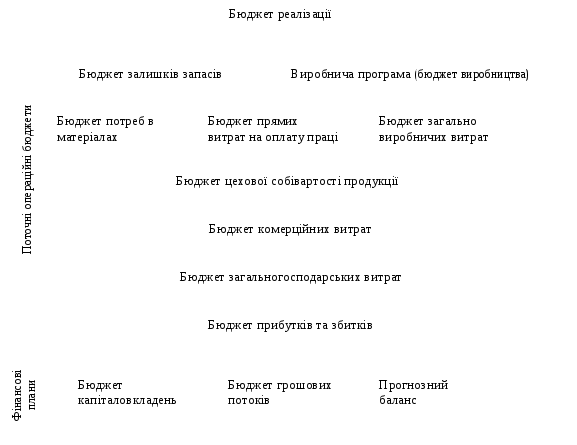

Бюджет реалізації. Містить інформацію про запланований обсяг продажу, ціну і очікуваний дохід від реалізації кожного виду продукції.

Бюджет виробництва або виробничої програми. План випуску продукції у бюджетному періоді у натуральних показниках. Складається за видами продукції.

Бюджет перехідних запасів. Перехідні запаси включають в себе запаси готової та незавершеної продукції. Бюджет складається з ціни вираження і покликаний кількісно представити загрози відділу збуту відносно перебоїв і постановок сировини, неточності прогнозу продаж тощо.

Бюджет необхідності у матеріалах. Складається у натуральному і вартісному вигляді. Його мета – визначення кількості матеріалів, необхідних для виготовлення за планової кількості продукції, і кількості матеріалів, які необхідно закупити у визначений період.

Бюджет прямих витрат на оплату праці. Являє собою кількісне вираження планів відносно затрат підприємства на оплату праці основного виробничого персоналу. Витрати на оплату праці також розраховуються за центрами витрат (видами робіт, ділянками), а вже потім зводяться в єдину формулу. Важливо, щоб при цьому зберігся розподіл на постійні і змінні витрати.

Бюджет загально виробничих витрат. Включає цехові витрати на утримання і експлуатацію устаткування: витрати на купівлю допоміжних матеріалів, енерговитрати, витрати на оплату праці, витрати на ремонт і технічне обслуговування, амортизацію.

Бюджет цехової собівартості продукції. Бюджет зводить в єдине ціле витрати на матеріали, заробітну плату, організацію і підготовку дільниць і цехів з урахуванням зміни запасів незавершеного виробництва.

Бюджет комерційних витрат. До бюджету включають збитки пов`язані з реалізацією продукції і маркетинговою діяльністю: дослідження ринку, заходи по стимулюванню збуту, реклама, укладання договорів із споживачами, транспортні послуги, витрати на упаковку, страхування, складування і зберігання товарів і т.п.

Бюджет загальногосподарських витрат. Складаються за тим же принципом, що і бюджет загально виробничих витрат.

Бюджет прибутків і збитків. Бюджет показує який дохід отримала компанія у звітному періоді і які отримала збитки.

Рис. 20. Напрями бюджетування на підприємстві та види бюджетів

Фінансовий план включає:

План грошових потоків. Відображає майбутні платежі і постування грошових коштів. Бюджет складають окремо за трьома видами діяльності : основної, інвестиційної і фінансової.

Прогнозний баланс. Форма фінансової звітності, яка містить інформацію про майбутній стан підприємства на кінець прогнозного періоду. Він дозволяє виявити окремі несприятливі фінансові проблеми і виконати розрахунок різних фінансових показників. Він також служить для контролю усіх останніх бюджетів на попередній період.

План капіталовкладень. Документ, який відображає майбутні інвестиційні витрати підприємства, що здійснюються не у формі поточних витрат, а у формі одноразових капітальних інвестицій. Аналізу підлягають витрати на будівництво і монтажні роботи, купівлю основних фондів і обладнання і т.п.

Рис. 21. Структура системи бюджетів на підприємстві

Процес бюджетування зазвичай охоплює такі основні стадії:

Доведення основних напрямів політики до осіб, котрі відповідають за підготовку бюджетів.

Визначення обмежувальних чинників.

Підготовка бюджету продажу.

Попереднє складання бюджетів.

Обговорення бюджетів із вищим керівництвом.

Координація й аналіз обговорених бюджетів.

Затвердження бюджетів.