Метод маржинального доходу.

Мд = Вр – Зз або Мд = П + Зп,

де Мд – маржинальний дохід, Вр – виручка від реалізації, Зз – змінні витрати, П – прибуток, Зп – постійні витрати.

Враховуючи, що прибуток у точці беззбитковості відсутній, обсяг виробництва (V0) становитиме:

V0 = Зп / Мд

Для обчислення точки беззбитковості в грошових одиницях використовують коефіцієнт маржинального доходу (Кмд):

Кмд = Мд / V, або Кмд = Мд од / Цод,

де Мд од – маржинальний дохід на одиницю, Цод – ціна одиниці.

Vo = Мд / Кмд

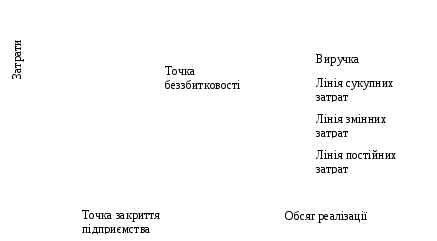

Графічний метод визначення точки беззбитковості не такий точний, але більш наочний. Для побудови графіку беззбитковості необхідно виконати наступні дії (Рис. 24):

побудувати осі графіка: по осі Х – обсяг діяльності (продажу), по осі У – затрати.

Нанести на графіка лінію постійних витрат (паралельно осі Х).

Обчислити загальні витрати - шляхом математичного підбору розрахувати загальні витрати для декількох зручних обсягів виробництва. Нанести лінію загальних витрат на графік.

Аналогічно обчислити виручку від реалізації – для декількох зручних обсягів виробництва. Лінія виручки проводиться з точки „нуль” через обчислені точки.

Точка перетину ліній виручки від реалізації та лінії загальних витрат і буде точкою беззбитковості.

Рис. 24. Графік беззбитковості

Точка закриття підприємства - це обсяг випуску, при якому підприємство стає економічно неефективним, тобто при якому виторг дорівнює постійним витратам:

Якщо фактичний обсяг виробництва й реалізації продукції менший від точки закриття підприємства, то підприємство не виправдовує свого існування і його варто закрити. Якщо ж фактичний обсяг виробництва й реалізації продукції більший від точки закриття підприємства, то підприємству варто продовжувати свою діяльність, навіть якщо воно одержує збитки.

Аналіз чутливості прибутку

Аналіз чутливості прибутку дозволяє визначити вплив на прибуток зміни витрат, ціни та обсягу продажу. Для цього використовують такі показники: точка безпеки, запас фінансової міцності, операційний важіль.

Точка безпеки - це різниця між фактичним і критичним обсягами випуску й реалізації (у натуральному вираженні). Корисно розрахувати відношення точки безпеки до фактичного обсягу (у відсотках). Ця величина покаже, на скільки відсотків може знизитися обсяг випуску й реалізації, щоб підприємству вдалося уникнути збитку. Точка безпеки характеризує ризик підприємства: чим менша точка безпеки, тим більший ризик того, що фактичний обсяг виробництва й реалізації продукції не досягне критичного рівня і підприємство виявиться в зоні збитків.

Економічний зміст запасу фінансової міцності всього підприємства в цілому це вартісне вираження точки безпеки. Точка безпеки показує, наскільки фактичний обсяг близький до критичного, а запас фінансової міцності допомагає оцінити, наскільки фактичний виторг наближається до критичного.

Запас фінансової міцності – це перевищення фактичної виручки від реалхіації над точкою беззбитковості. Як правило, цей показник вимірюється у процентах від виручки. Його ще називають маржа безпеки. Вона вказує, наскільки можна скоротити обсяг реалізації, перш ніж підпрєимтсво перейде в зону збитків. В абсолютному виразі визначається за формулою:

Мб = Оо – Об,

В процентному виразі, або як коефіцієнт фінансової міцності, обчислюється за формулою:

Мб = (Оо – Об) / Оо х 100%

Де Мб – маржа безпеки, Оо – обсяг очікуваної реалізації, Об – обсяг реалізації в точці беззбитковості.

Будь-яка зміна обсягу реалізації спричинює ще більшу зміну прибутку. Цей феномен називається ефектом операційного важеля.

Операційний важіль – величина, визначена як частка від ділення маржинального доходу (внеску на покриття) на прибуток. Вона характеризує процент зміни прибутку, що забезпечує кожний процент зміни виручки. Сила операційного важеля характеризує рівень підприємницького ризику підприємства. Визначається за формулою:

ОВ = МД / П,

де ОВ – операційний важіль, МД – маржинальний дохід, П – прибуток.

Сила операційного важеля показує, на скільки відсотків зміниться прибуток при зміні виторгу на 1%, тобто якщо прибуток близиться до нуля, то сила операційного важеля прагне до нескінченності: навіть найслабші коливання обсягу виробництва навколо критичної точки спричинюють сильні відносні коливання прибутку.

Чим більше частка постійних витрат у загальній сумі витрат, ти сильніше діє операційний важіль. Потужний операційний важіль це високий операційний ризик. Тому в ситуації, коли попит нестабільний, рекомендується знижувати постійні витрати: навіть невелике зниження виторгу призводить до різкого падіння прибутку.

Якщо попит стабільний, доцільно знижувати частку змінних витрат і нарощувати частку постійних витрат, тому що це приведе до більшого приросту прибутку.