Бюджетний контроль: сутність та зміст. Класифікатор причин відхилень.

Бюджетний контроль – це процес зіставлення фактичних результатів з бюджетними, аналізу відхилень та внесення відповідних корективів.

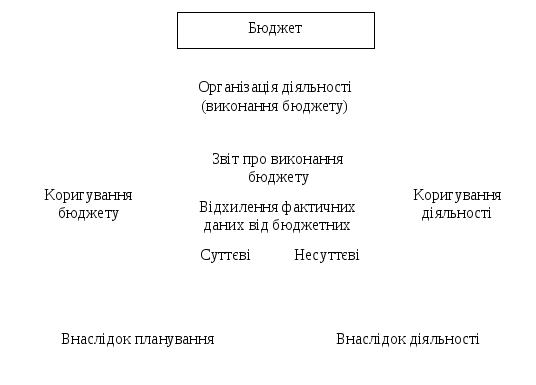

Бюджетний контроль здійснюється за допомогою звіту про виконання бюджету, який складається бухгалтером-аналітиком і надається менеджерові, котрий відповідає за прийняття відповідних рішень. Звіт про виконання бюджету містить порівняння фактичних показників з плановими, розрахунок відхилень з зазначенням причин їх виникнення (рис. 22).

Відхилення від бюджету, наведені у звіті можуть бути:

сприятливими - фактичний дохід перевищує запланований, а фактичні витрати менші за бюджетні;

несприятливими – фактичний дохід менший від запланованого, а фактичні витрати більші за бюджетні.

Залежно від причин виникнення, відхилення поділяють на дві групи:

відхилення внаслідок планування – пов'язані з помилками та прорахунками в процесі складання прогнозів, планів, визначення функції витрат в доходів, калькулювання планової собівартості, тощо.

Відхилення внаслідок діяльності – є результатом дій персоналу або певних подій (зміни попиту, коливання ціни, тощо).

У разі наявності значних відхилень залежно від їх причини можливі альтернативні рішення:

- коригування і перегляд бюджету, якщо результати контролю свідчать, що виконувати його надалі недоцільно;

- внесення відповідних корективу дії для забезпечення досягнення встановленої мети.

Основна мета бюджетного контролю, таким чином, - забезпечити зворотній зв'язок, привертаючи увагу менеджера до значних відхилень від очікуваних результатів, що, в свою чергу, дає змогу здійснювати управління за відхиленнями.

Управління за відхиленнями – менеджер концентрує увагу лише на суттєвих відхиленнях від бюджету і, до певної міри, не звертає уваги на відхилення в межах допустимих коливань.

Рис. 22. Система бюджетного контролю

Класифікатор причин відхилень та відповідальних за них.

Призначений для контролю та аналізу відхилень в системі контролінгу. Кожному відхиленню призначається п'ятизначний код. Перші три цифри – корд відповідального за проставлення шифру причини. Останні дві цифри – код винного у відхиленні. Коди відхилень проставляються в додаткових лімітно-забірних картках.

Таким чином, виникає можливість контролю відхилень в момент їх виникнення. Матеріали, що отримані зі складу по лімітно-заборним карткам, але не використані на кінець звітного періоду, повертаються на склад (це фіксується в накладній на внутрішнє переміщення матеріалів). Готову продукцію після прийоми відділом технічного контролю передають на склад. При цьому має бути оформлений первинний документ – ордер прийомки, який засвідчує випуск продукції.

Вимоги, накладні на внутрішнє переміщення матеріалів щоденно передають в бухгалтерію або планово-економічний відділ. На основі цих документів складають щоденну оперативну сводку.

Контролер при аналізі відхилень вирішує специфічну задачу – не тільки визначає розмір і причину відхилень, але й розробляє рекомендації щодо їх усунення, якщо відхилення несприятливе, або посиленню, якщо сприятливе.

Розрахунок відхилень використовується для оцінки діяльності підприємства і для аналізу довгострокових стратегічних програм розвитку підприємства, пов'язаних з інвестуванням.